Нагадаємо, що Мінфін ще наказом від 22.03.2023 №148 затвердив новий Порядок заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення. Докладний аналіз змін ми навели за посиланням: тут і про опублікування написали за посиланням.

Сам наказ і зміни, внесені ним у заповнення платіжок, діють з 1 квітня 2023 року. Проте до 1 грудня 2023 року, з дозволу НБУ, всім ще можна було застосувати старі правила.

Тепер такого немає, тож хто давно не складав платіжок, нагадуємо, як треба заповнити рядок «Призначення платежу»!

Які правила заповнення призначення платежу?

З 1 грудня 2023 року кількість обов’язкових полів, що їх заповнюють платники у реквізиті «Призначення платежу» платіжної інструкції, зменшено:

— до 2 полів — для платників на бюджетні/небюджетні/депозитний рахунки («Код виду сплати», «Додаткова інформація запису»);

— до 1 поля — для платників на єдиний рахунок («Додаткова інформація запису»).

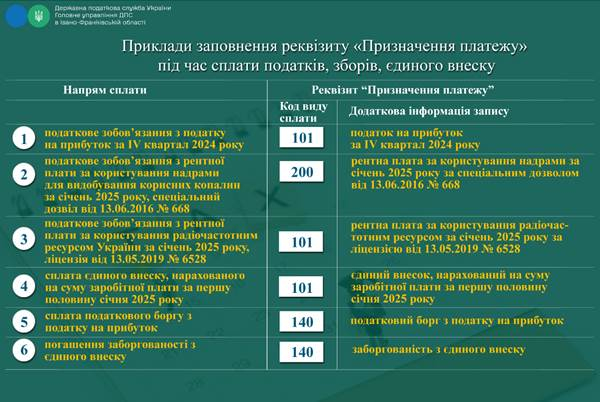

Тобто тепер треба зазначати код (здебільшого — 101) та наводити додаткову інформацію (коротко: хто, за що та за який період сплачує) (див. таблицю).

Таблиця

Перелік основних кодів видів сплати, що їх використовують платники

| Код виду сплати | Назва коду виду сплати |

| 058 | Проведення взаєморозрахунків з погашення податкового боргу (у тому числі штрафних санкцій, пені) та/або розстрочених (відстрочених) сум грошових зобов’язань або податкового боргу |

| 101 | Сплата суми податків, зборів, платежів, єдиного внеску |

| 117 | Сплата коштів платником податків, щодо якого відкрито провадження у справі про банкрутство |

| 121 | Сплата адміністративного штрафу |

| 125 | Авансові внески, нараховані на суму дивідендів та прирівняних до них платежів |

| 128 | Сплата грошових зобов’язань / сум єдиного внеску, визначених за результатами камеральної перевірки підрозділами, що здійснюють адміністрування платежів (фізичні особи) |

| 130 | Сплата грошових зобов’язань, визначених за результатами камеральних перевірок підрозділами, що здійснюють адміністрування платежів (юридичні особи) |

| 131 | Сплата грошових зобов’язань, визначених за результатами документальної/ фактичної перевірки підрозділами, що здійснюють контрольно-перевірочні заходи |

| 136 | Сплата грошових зобов’язань, визначених територіальними органами ДПС за результатами роботи підрозділів по роботі з податковим боргом |

| 140 | Сплата коштів у рахунок погашення податкового боргу / заборгованості з єдиного внеску / грошових зобов’язань |

| 145 | Сплата розстрочених (відстрочених) сум |

| 200 | Сплата зобов’язання за спеціальним дозволом на користування надрами |

| 278 | Сплата суми акцизного податку, яка обчислюється при отриманні марок акцизного податку |

Приклади для юросіб

Приклад сплати ЄСВ

У реквізиті «Призначення платежу» зазначаємо:101 сплата ЄСВ за І чи ІІ половину відповідного місяця.

Приклад сплати ЄП

У реквізиті «Призначення платежу»: 101 єдиний податок за І квартал 2025 року.

Приклад сплати податку на прибуток

У реквізиті «Призначення платежу»: 101 податок на прибуток за І квартал 2025 року.

Приклад сплати ПДФО, ВЗ

У реквізиті «Призначення платежу»: 101 сплата ПДФО за І чи ІІ половину відповідного місяця.

Приклади для ФОПів

Сплата ЄП 1 та 2 групами

По-новому у реквізиті «Призначення платежу» зазначаємо: 101 єдиний податок за травень 2025 року

Сплата ЄСВ

У реквізиті «Призначення платежу»: 101 ЄСВ за І квартал 2025 року

Сплата ВЗ

У реквізиті «Призначення платежу»: 101 ВЗ за травень 2025 року

Увага: такі самі приклади наводили й податківці. Про це — за посиланням: тут та тут.

Чи будуть штрафи за неправильно складену платіжку на сплату податків та ЄСВ?

Волинські податківці вказали, що у разі коли платник, перед сплатою податків або ЄСВ у призначенні платежу у платіжці не зазначив або зазначив код виду сплати, якого немає в додатку 1 до Порядку, вважається, що він сплатив податок або ЄСВ за кодом виду сплати 101.

Але законодавством не передбачено відповідальності платників податків у разі неправильного заповнення полів «Код виду сплати» або «Додаткова інформація запису» реквізиту «Призначення платежу» платіжної інструкції. Тож про це треба памʼятати і розуміти, куди саме буде спрямовано сплату в разі неправильного оформлення платіжки. Про це ми зазначили за посиланням.

Перерахування коштів до СЕА ПДВ

Ці правила заповнення реквізиту «Призначення платежу» не поширюються на створення платіжок для поповнення рахунку в СЕА ПДВ!

У разі перерахування коштів з поточного рахунка на е-рахунок у СЕА ПДВ у полі «Призначення платежу» друкується роз’яснювальна інформація в довільній формі. Наприклад: «перераховано з власного поточного рахунка на електронний рахунок». На цьому податківці наголосили за посиланням.

Сплата податків фізособами через е-кабінет

Окремо ДПС навела правила заповнення платіжок за цим Порядком для фізосіб в е-кабінеті.

Так, у полі «Призначення платежу» платіжки в е-кабінеті треба зазначати «Код виду сплати», який обирається з переліку кодів, що пропонується ІКС, та «Додаткова інформація запису» у довільній формі.

Про це ми нагадали тут.

У разі сплати податків за іншу особу

Якщо податки сплачує представник (за кошти та від імені платника податків), то у полях «платник» та «фактичний платник» платіжки для сплати податків зазначає виключно податковий номер платника. Про це читайте: тут, тут та тут.

Як заповнити платіжку на сплату за ліцензію на тютюн?

Податківці навели приклад заповнення реквізиту «Призначення платежу» платіжки для сплати за ліцензію на виробництво тютюну. А саме: «101 сплата за ліцензію на виробництво тютюнових виробів за 2024 рік, ліцензія №ХХХХХХ».

Які реквізити зазначати у полях платіжки у разі перерахування коштів на е-рахунок у СЕАРП та СЕ?

Податківці з Офісу великих платників зауважили, що у разі перерахування коштів з рахунку платника на його електронний рахунок у системі електронного адміністрування реалізації пального та спирту етилового (далі — СЕАРП та СЕ) у платіжній інструкції треба зазначити:

— у полі «Отримувач» — назву платника податку;

— у полі «Код платника» — податковий номер платника податку;

— у полі «Банк отримувача» — «Казначейство України (ел. адм. подат.)»;

— у полі «Рахунок отримувача» — номер електронного рахунку у СЕАРП та СЕ за стандартом IBAN;

— у полі «Призначення платежу» — роз’яснювальну інформацію про призначення платежу в довільній формі. Наприклад: «перераховано на електронний рахунок».

Як заповнити платіжку для сплати боргу з податків та ЄСВ?

За новими правилами у призначенні платежу платіжки наводять лише «Код виду сплати», «Додаткова інформація запису». Так, для сплати боргу з ЄСВ потрібно зазначити: 140 заборгованість з єдиного внеску. Про це зазначено за посиланням.

Заповнюючи платіжку на сплату податкового боргу, в полі «Призначення платежу» треба зафіксувати код виду сплати 140 та прописати — податковий борг з податку (відповідний вид податку). Про це ми написали тут.

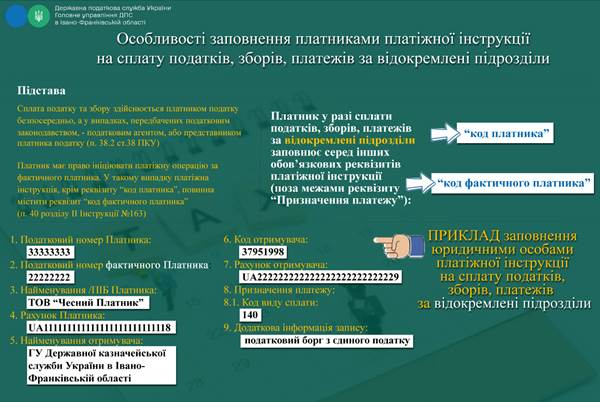

Як заповнити платіжки для сплати податків за філію?

Для сплати податків та ЄСВ юрособами за відокремлені підрозділи потрібно зазначити «Код фактичного платника» (код ЄДРПОУ відокремленого підрозділу), а в реквізиті «Код платника» — власний код ЄДРПОУ. Про це докладніше за посиланням.

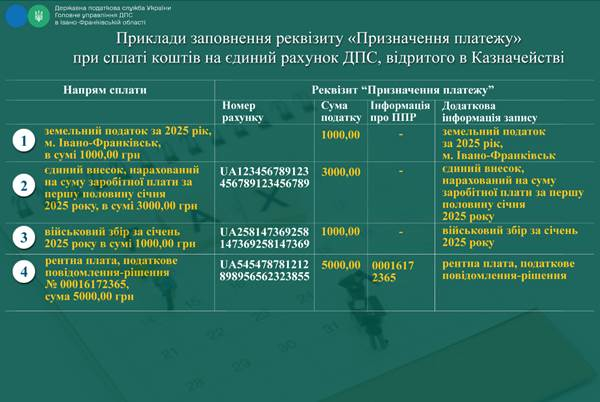

Сплата податків через єдиний рахунок

Порядком №148 запроваджено використання структурованого формату реквізиту «Призначення платежу» платіжної інструкції, зокрема і для платників, які використовують єдиний рахунок, що передбачає заповнення одного обов’язкового поля «Додаткова інформація запису». Тобто для сплати коштів на єдиний рахунок платники фіксують у цьому полі: «сплата на єдиний рахунок».

Якщо платник, який використовує єдиний рахунок, має потребу в сплаті коштів зі спрямуванням їх належному отримувачу, то у платіжній інструкції заповнює 2 обов’язкові поля, наводячи номер рахунку отримувача та суму.

Також для платників, які використовують єдиний рахунок, передбачено можливість сплати коштів однією платіжною інструкцією одночасно більш як одному отримувачу через зазначення у реквізиті «Призначення платежу» номера бюджетних та/або небюджетних рахунків таких отримувачів та відповідних сум.

Про все це ми розповіли тут та тут.

Як заповнити реквізит «Код платника» при сплаті податків?

Тернопільські податківці наголосили, що обов’язковий реквізит «Код платника» заповнюють усі платники, які сплачують податки та ЄСВ. Юрособи у реквізиті «Код платника» зазначають код ЄДРПОУ, ФОПи та громадяни — податковий номер.

У разі неправильного заповнення платіжної інструкції (відсутність податкового номера, ЄДРПОУ) такі кошти обліковуються в інтегрованій картці платника зі спеціальним кодом «Платежі до з’ясування». Отже, задля уникнення податкового боргу платник податків повинен подати заяву на перекидання/зарахування коштів (уточнення реквізитів) до податкового органу для належного обліку сплачених сум.

Як заповнити реквізит «Отримувач» у платіжках на сплату податків?

У реквізиті «Отримувач» під час сплати платежів до бюджету зазначають найменування (повне або скорочене) відповідної установи, на ім’я якої відкрито рахунки для зарахування надходжень до державного та/або місцевих бюджетів, території та код бюджетної класифікації. Про це ми розповіли за посиланням.

Цю інформацію треба взяти зі Стану розрахунків із бюджетом в е-кабінеті або в Реєстрі рахунків, які розміщено на сайті ДПС. З реєстром також можна ознайомитися на нашому сайті довідників за посиланням.

За яким кодом класифікації доходів сплачувати штрафи за неподання або несвоєчасне подання додатка 4ДФ?

Для сплати штрафних санкцій за неподання або несвоєчасне подання додатка 4ДФ до єдиної звітності у платіжному документі зазначають код класифікації доходів бюджету «11010100». Про це ми нагадали за посиланням.

Погашаєте заборгованість з ЄСВ: як заповнити платіжку?

У реквізиті «Призначення платежу» платіжної інструкції заповнюють код виду сплати «140» — «Сплата коштів у рахунок погашення податкового боргу/заборгованості з єдиного внеску/грошових зобов’язань». Про це читайте тут.

Визначення коду виду сплати для заповнення реквізиту «Призначення платежу» при сплаті нарахованої суми пені

У разі сплати пені за порушення термінів сплати грошового зобов’язання платник заповнює код виду сплати «101» — «Сплата суми податків, зборів, платежів, єдиного внеску».

Який код виду сплати зазначати у платіжці при сплаті нарахованої суми пені за ВЗ?

У разі сплати пені за порушення термінів сплати грошового зобов’язання платник вносить код виду сплати «101» — «Сплата суми податків, зборів, платежів, єдиного внеску». Про це читайте тут.

Неправильно визначили рахунок для сплати податків: що з перерахованими коштами?

Податківці з Офісу великих платників зазначили, що у разі сплати податків на рахунки, які не відповідають ІКП (некоректні рахунки), кошти після надходження на бюджетний рахунок не зараховуються до ІКП платника, а відображаються в інтегрованій картці умовного платника «ПЛАТЕЖІ ДО ВИЯСНЕННЯ» ІКС «Податковий блок». Помилково сплачені кошти мають бути відпрацьовані (перераховані на бюджетний рахунок за місцем реєстрації платника). Для цього треба подати заяву на повернення коштів.