Нагадаємо, що згідно з пп. 1.2 — 1.3 п. 161 підрозділу 10 розділу XX ПКУ платниками ВЗ є, зокрема, фізособи-«єдинники» першої, другої і четвертої груп та платники єдиного податку третьої групи.

Тобто з січня 2025 року з’явився новий обов’язок щодо сплати ВЗ «єдинниками». І діятиме він з 1 січня 2025 року до 31 грудня року, в якому буде припинено або скасовано воєнний стан.

Навіть якщо військовий стан припинять у 2025 році, за весь цей рік ВЗ треба буде сплачувати!

Скільки ВЗ треба буде заплатити?

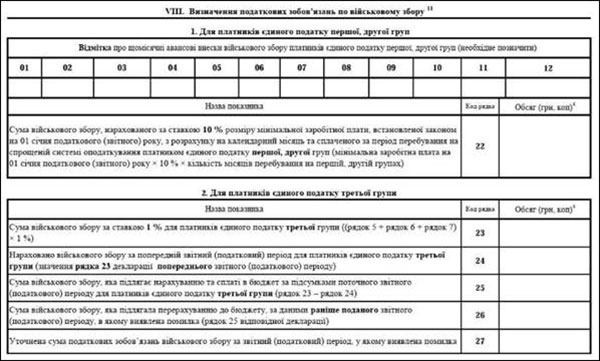

Ставка ВЗ для ІІІ групи — 1% від доходу, визначеного згідно зі статтею 292 ПКУ. При цьому мінімальної обов’язкової суми немає.

Тобто, якщо є дохід, — сплачуємо 1% ВЗ, якщо немає, — не сплачуємо!

Коли вперше треба сплатити ВЗ «єдинникам» ІІІ групи?

«Єдинники» ІІІ групи сплачуватимуть ВЗ вперше за І квартал 2025 року за результатами декларування доходів.

Граничним терміном для сплати ВЗ за І квартал буде 19 травня.

За І квартал треба подати нову форму декларації з ЄП у редакції Наказу №57. У ній вже передбачено окремий розділ для звітування з нарахованого ВЗ.

Як правильно обрати рахунки для сплати ВЗ?

Рахунки потрібно обирати правильні, бо інакше формуватиметься податковий борг за податками.

Нагадуємо, що рахунок для сплати ВЗ ФОПам на ЄП незалежно від групи треба обирати з такою назвою: Військовий збір, що підлягає сплаті фізособами-підприємцями, які перебувають на спрощеній системі оподаткування (код — 11011700).

Юрособам-«єдинникам» ІІІ групи в реєстрі рахунків треба обирати таку назву рахунку: Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група) (код 11011800).

Також в Е-кабінеті в розділі «Стані розрахунків з бюджетом» вже є дані про цей рахунок. Тож аби правильно сплачувати, його можна скопіювати у свою платіжку.

А після сплати, через 1 — 2 дні, перевірити, чи зараховано кошти та на який саме рахунок.

Рахунки також можна переглянути на сайті ДПС та в нашому довіднику для звіряння з даними Е-кабінету.

Наприклад, для Житомирської області рахунки для сплати ВЗ будуть такі:

| Хто сплачує | Населений пункт | Отримувач | Код отримувача (ЄДРПОУ) | Банк отримувача | Номер рахунку (IBAN) | Код класифікації доходів бюджету | Найменування коду класифікації доходів бюджету |

| Фізособи-«єдинники» | ЖИТОМИРСЬКА ОБЛАСТЬ / М.ЖИТОМИР | ГУК у Жит.обл / Житомир обл / 11011700 | 37976485 | Казначейство України (ел. адм. подат.) |

UA968999980313040198000006001 | 11011700 | Військовий збір, що підлягає сплаті ФОПами, які перебувають на спрощеній системі оподаткування |

| Юрособи-«єдинники» | ЖИТОМИРСЬКА ОБЛАСТЬ / М.ЖИТОМИР | ГУК у Жит.обл / Житомир обл / 11011800 | 37976485 | Казначейство України (ел. адм. подат.) |

UA048999980313030153000006001 | 11011800 | Військовий збір, що підлягає сплаті юрособами, які перебувають на спрощеній системі оподаткування (ІІІ група) |

Як заповнити платіжку?

Нагадаємо, як заповнювати призначення платежу:

ФОП у реквізиті «Призначення платежу» зазначає:

— 101 сплата військового збору фізособи-«єдинника» ІІІ групи за І квартал 2025 року;

Юрособа у реквізиті «Призначення платежу» зазначає:

— 101 сплата військового збору юрособи-«єдинника» ІІІ групи за І квартал 2025 року.

Але наголосимо: ця інформація є довідковою і не впливає на рознесення сум ВЗ податківцями. Головне — правильно обрати рахунок для сплати!

Яким буде штраф за несвоєчасну сплату ВЗ «єдинниками» ІІІ групи?

Якщо «єдинники» ІІІ групи після звітування за І квартал сплатять ВЗ несвоєчасно, на них чекатиме фінштраф у таких розмірах:

— за затримку до 30 к. д. включно, наступних за останнім днем строку сплати суми грошового зобов’язання, — у розмірі 5% погашеної суми податкового боргу;

— за затримку більше ніж 30 к. д., наступних за останнім днем строку сплати суми грошового зобов’язання, — у розмірі 10% погашеної суми податкового боргу.