Контролюючі органи мають право вимагати під час перевірок від платників податків, які перевіряються, проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки з використанням інформації та документів щодо результатів такої інвентаризації за наслідками таких перевірок або під час наступних заходів податкового контролю (пп. 20.1.9 ПКУ).

Отже, під час документальних та фактичних перевірок податкові органи можуть вимагати інвентаризації. Але коло об’єктів інвентаризації має бути пов’язане саме з предметом такої перевірки. Тобто вимагати проведення інвентаризації палива податківці можуть лише в тому разі, якщо залишки палива мають стосунок до того, що вони саме зараз прийшли перевіряти.

Право податкової служби вимагати інвентаризації.

Запитання у ЗІР (130.01): «Чи мають право працівники контролюючих органів у ході перевірки СГ вимагати проведення інвентаризації ОЗ, ТМЦ, коштів та зняття їх залишків?».

ДПС відповідає, що згідно з пп. 20.1.9 п. 20.1 ст. 20 ПКУ контролюючі органи мають право вимагати під час перевірок проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів та зняття залишків.

Інвентаризація є обов’язковою на підставі документа органу, який має право вимагати її (Положення №879). Інвентаризація починається у термін та обсязі, що зазначені у документі, але не раніше його отримання.

Вимога про проведення інвентаризації має бути оформлена письмово (п. 7 розд. І Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Мінфіну від 02.09.2014 №879, далі — Положення №879), але форма такої вимоги нормативними документами не встановлена, тож оформляється у довільному форматі.

Причому в такій вимозі має бути зазначено, в який термін треба розпочати інвентаризацію та в якому обсягу провести (п. 7 розд. І Положення №879). Але підприємство має провести інвентаризацію не раніше дня отримання такої вимоги.

Участь представників податкової служби під час проведення інвентаризації не є обов’язковою. Вони можуть долучитися лише на запрошення підприємства. Щодо цього в п. 1 розд. ІІ Положення №879 сказано, що у разі проведення інвентаризації на підставі належним чином оформленого документа органу, який відповідно до закону має право вимагати проведення такої інвентаризації, посадові особи відповідного органу (за їхньою згодою) можуть бути присутні під час проведення інвентаризації. Тобто податківці не включаються до складу інвентаризаційної комісії, а лише можуть бути присутніми.

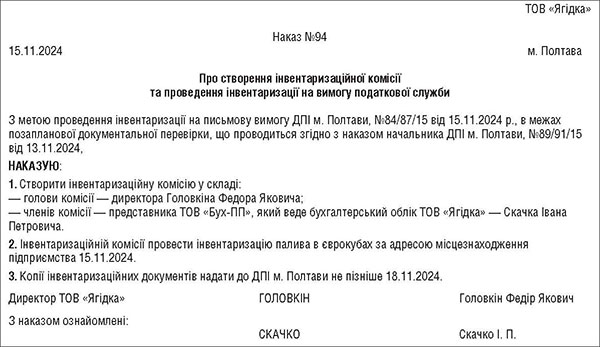

На підставі отриманої письмової вимоги керівник у загальному порядку видає наказ про проведення інвентаризації, призначає інвентаризаційну комісію (див. зразок наказу). Далі інвентаризаційна комісія у загальному порядку проводить інвентаризацію, оформляючи стандартний пакет інвентаризаційних документів: інвентаризаційний опис, протокол інвентаризаційної комісії. Ці документи затверджує керівник. Після чого такі копії, засвідчені підписом платника податків або його посадової особи та скріплені печаткою (за наявності), надаються податковій службі (п. 85.4 ПКУ).

Зразок наказу про проведення інвентаризації

Може використовуватися форма інвентаризаційного опису, затверджена наказом Міністерства фінансів України від 17.06.2015 №572. Протокол інвентаризаційної комісії теж можна скласти за формою, затвердженою Наказом №572.

Кого включати до складу інвентаризаційної комісії?

Для проведення інвентаризації на підприємстві розпорядчим документом керівника підприємства створюється інвентаризаційна комісія з представників апарату управління підприємства, бухгалтерської служби (представників аудиторської фірми, централізованої бухгалтерії, суб’єкта підприємницької діяльності — фізособи, яка веде бухгалтерський облік на підприємстві на договірних засадах) та досвідчених працівників підприємства, які знають об’єкт інвентаризації, ціни та первинний облік (інженери, технологи, механіки, виконавці робіт, товарознавці, економісти, бухгалтери) (п. 1 ч. ІІ Положення №879). Інвентаризаційну комісію очолює керівник підприємства (його заступник) або керівник структурного підрозділу підприємства, уповноважений керівником підприємства.

За рішенням керівника підприємства до складу інвентаризаційної комісії можуть бути включені члени ревізійної комісії господарського товариства.

Але буває і так, що на підприємстві просто немає працівників, з яких можна було б створити цілу комісію. Особливо часто ця проблема виникає на малих підприємствах. Якщо, наприклад, з найманих за трудовим договором працівників є тільки керівник. Хіба що також є власник підприємства, який не є його працівником, і, можливо, стороння фізособа, яка веде бухгалтерський облік за цивільно-правовим договором (аутсорсер). То з кого тоді створювати комісію?

Власник підприємства може бути включений до складу інвентаризаційної комісії, тільки якщо він є членом ревізійної комісії підприємства. Якщо ж ревізійна комісія на підприємстві не створена, то за формальними ознаками власник не може бути членом інвентаризаційної комісії.

Таким чином, в цій ситуації інвентаризаційна комісія складатиметься з двох чоловік: голови комісії, яким є керівник, і члена комісії, яким є представник сторонньої особи, яка веде бухгалтерський облік.

До речі, свого часу в листі Мінфіна від 27.05.2014 №31-08410-07-29/12918 зазначалося: якщо на підприємстві єдиним працівником є керівник, то інвентаризаційна комісія складається з єдиної особи — керівника. Щоправда, в цьому листі також наголошено, що такий керівник, єдиний працівник, може включити до комісії фахівців, найнятих за цивільно-правовим договором.