Розрахунки готівкою

Cуб’єкт господарювання (підприємство або ФОП) здебільшого розраховується з населенням за придбану сільгосппродукцію готівкою. Готівку можуть видавати продавцям безпосередньо з каси підприємства або через підзвітну особу підприємства, яка закуповує сільгосппродукцію і видає кошти фізособам-продавцям. ФОП не має каси, тож він може здійснювати ці операції особисто або через підзвітних осіб.

В усіх випадках діятиме обмеження, встановлене п. 6 Положення №148: видавати протягом одного дня одній фізособі можна не більше ніж 50 000 грн включно.

Наприклад, якщо протягом дня кошти видавали трьом фізособам, то кожній із них можна видати не більше ніж 50 000 грн, отже, усього за день можна видати не більше ніж 150 000 грн (50 000 х 3). Якщо кошти видають з каси підприємства, оформити їх видачу можна видатковим касовим ордером, якщо видача одній особі, або відомістю на виплату грошей, якщо кільком особам.

Готівку під звіт на закупівлю сільгосппродукції видають строком не більше ніж на 10 робочих днів (п. 19 Положення №148). Водночас підзвітна особа має право подовжити строк використання виданих під звіт коштів, якщо готівка одночасно видана як на відрядження, так і для закупівлі сільгосппродукції. Строк використання такої готівки подовжується до завершення строку відрядження.

Але відповідальність за порушення цієї норми не передбачена. Тож дотримуватися цього строку не обов’язково. Важливо своєчасно подати авансовий звіт.

Якими документами оформити закупівлю сільгосппродукції?

На практиці оформляють закупівельним актом чи відомістю. Який із цих документів обрати чи на їх підставі розробити власні форми, кожне підприємство або ФОП вирішує самостійно.

Докладно про ці форми ми розповіли у статті «Закупівля сільгосппродукції у населення» в «ДК» №18/2023.

Як скласти авансовий звіт

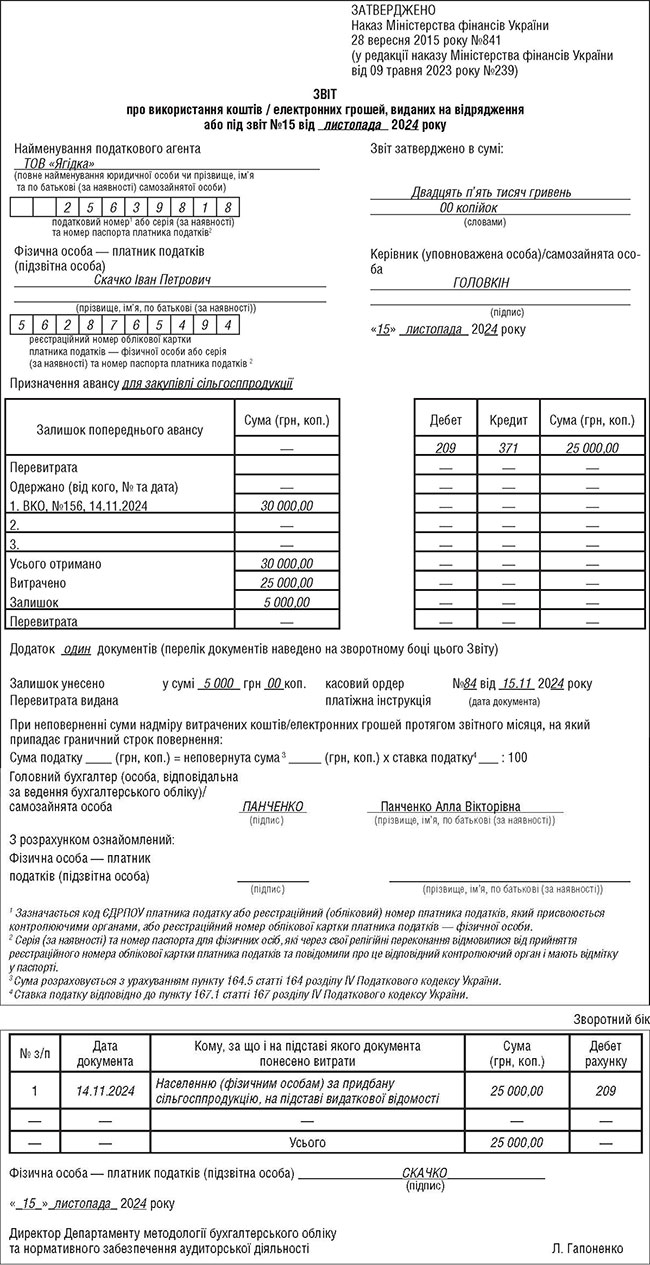

Наведемо зразок заповнення Звіту про використання коштів, виданих на відрядження або під звіт, який називають просто авансовим звітом, у цій ситуації.

Форма Звіту і Порядок його складання затверджені наказом Мінфіну від 28.09.2015 №841. Останні зміни до цього наказу внесено минулого року — наказом Мінфіну від 09.05.2023 №239 як форму Звіту, так і Порядок його складання викладено в новій редакції.

Приклад ТОВ «Ягідка» скерувала свого працівника придбати у населення сільгосппродукцію для потреб підприємства. Для виплати коштів населенню за закуплену сільгосппродукцію працівникові (Скачку Івану Петровичу) 14.11.2024 видали з каси готівку 30 000 грн.

Цього самого дня Іван Петрович закупив продукцію на 25 000 грн і виплатив кошти фізособам, що оформив видатковою відомістю. Наступного дня Іван Петрович уніс до каси підприємства залишок невикористаної готівки у сумі 5 000 грн та подав звіт про виплачені кошти. До звіту він додав видаткову відомість про виплату коштів населенню та копії довідок за формою №3ДФ щодо кожного отримувача коштів.

Звіт затверджено керівником Головкіним.

Особливості оподаткування закупленої сільгосппродукції рослинництва та тваринництва

Щодо продукції рослинництва.

Доходи від продажу звільняються від оподаткування, якщо продукція вирощена безпосередньо фізособою на власних ділянках і річний дохід не перевищує 12 мінімальних зарплат (для 2024 року — 85 200 грн).

Для отримання пільги фізособа має надати підприємству-покупцю копію довідки №3ДФ про наявність земельних ділянок. Довідка видається на 5 років сільською, селищною або міською радою безоплатно протягом п’яти робочих днів з дня отримання заяви.

Без довідки покупець утримує ПДФО (18%) і ВЗ (1,5%). В обох випадках виплата відображається у додатку 4ДФ з ознакою «148». У разі перевищення ліміту фізособа самостійно декларує суму перевищення та сплачує податки.

Якщо кошти виплачено готівкою, ПДФО і ВЗ перераховують протягом трьох операційних днів з дня, наступного за днем виплати.

Щодо продукції тваринництва.

Звільняється від оподаткування дохід від продажу продукції груп 1 — 5, 15, 16 та 41 УКТ ЗЕД (живі тварини, м’ясо, субпродукти, риба, молоко та молочні продукти, яйця, мед, харчові продукти тваринного походження, шкури необроблені, шкіра вичинена), якщо річний дохід не перевищує 50 мінімальних зарплат (для 2023 року — 335 000 грн). Податковий агент не оподатковує такий дохід незалежно від розміру, лише відображає у додатку 4ДФ за ознакою «179».

У разі перевищення ліміту фізособа повинна додати до декларації довідку про самостійне вирощування продукції тваринництва. Довідка видається у довільній формі сільською, селищною, міською радою за місцем проживання. З довідкою оподатковується лише сума перевищення, без довідки — весь дохід. Якщо річний дохід не перевищує ліміт, декларацію не подають.

Терміни: декларацію подають до 1 травня наступного року, податки сплачують до 1 серпня.