Розрахунки готівкою

Cуб’єкт господарювання (підприємство або ФОП) здебільшого розраховується з населенням готівкою за придбану сільгосппродукцію. Готівку можуть видавати продавцям безпосередньо з каси підприємства або через підзвітну особу підприємства, яка закуповує сільгосппродукцію і видає кошти фізособам-продавцям. ФОП не має каси, тому він може здійснювати ці операції особисто або через підзвітних осіб.

В усіх випадках діятиме обмеження, встановлене п. 6 Положення №148: видавати протягом одного дня одній фізособі можна не більше ніж 50 000 грн включно.

Наприклад, якщо протягом дня кошти видавали трьом фізособам, то кожній із них можна видати не більше ніж 50 000 грн, таким чином, усього за день видали не більше ніж 150 000 грн (50 000 х 3).

Якщо кошти видають з каси підприємства, оформити видачу коштів можна видатковим касовим ордером, якщо видача одній особі, або відомістю на виплату грошей, якщо виплата кільком особам. ФОП може оформлювати передання готівки довільними документами. Найчастіше це розписки.

Розрахунок через підзвітну особу

Порядок розрахунків через підзвітну особу однаковий як для юросіб, так і для ФОПів, адже згідно з п. 170.9 ПКУ і юрособи, і ФОПи є податковими агентами для осіб, яким вони видали підзвітні кошти.

Готівка під звіт на закупівлю сільгосппродукції видається строком не більше ніж 10 робочих днів (п. 19 Положення №148). Водночас підзвітна особа має право подовжити строк використання виданих під звіт коштів, якщо готівка одночасно видана як на відрядження, так і для закупівлі сільгосппродукції. Строк використання такої готівки подовжується до завершення строку відрядження.

Але відповідальність за порушення цієї норми не передбачена. Тому дотримуватися цього строку не обов’язково. Важливо своєчасно подати авансовий звіт, про що скажемо далі.

І ще підзвітна особа для розрахунків із продавцями сільгосппродукції може зняти готівку з використанням ЕПЗ (електронного платіжного засобу) підприємства, який емітований саме на цю особу. Але не будь-який працівник підприємства може використовувати ЕПЗ підприємства, емітовані на інших працівників, і ФОП не може надавати свій ЕПЗ іншим особам.

Фізособи — довірені особи установ/підприємств-юросіб, які відповідно до законодавства України одержали готівку з рахунку із застосуванням платіжного інструменту, використовують її за призначенням без оприбуткування в касі (п. 20 Положення №148). Фізособи — довірені особи установ/підприємств — юросіб подають до підрозділу бухгалтерського обліку установи/підприємства Звіт про використання коштів, виданих на відрядження або під звіт (далі — авансовий звіт), разом із підтвердними документами про використання коштів за призначенням та повертають невикористаний залишок коштів на рахунок установи/підприємства або до каси в установлені строки і в порядку, що визначені для підзвітних осіб законодавством України.

Чинна наразі форма авансового звіту затверджена Наказом №841. Щоправда, ця форма не враховує останніх змін, унесених до п. 170.9 ПКУ. На сьогодні є проєкт змін до авансового звіту. Коли його затвердять і він набере чинності, ми повідомимо окремо.

Авансовий звіт подають до закінчення місяця, наступного за місяцем, у якому платник податку (див. пп. 170.9.3, 170.9.4 ПКУ):

а) завершує відрядження;

б) завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, яка видала кошти/електронні гроші під звіт.

Наприклад, якщо відрядження, в якому працівник закуповував сільгосппродукцію і виплачував кошти фізособам-продавцям, закінчено у квітні, авансовий звіт слід подати до кінця травня. Якщо закупівля здійснювалася без скерування відповідальної особи у відрядження, то якщо закупівля і виплата коштів була у квітні, авансовий звіт теж слід подати до кінця травня.

Невикористані кошти повертаються підзвітною особою до каси підприємства або ФОПу чи зараховуються на банківський рахунок підприємства/ФОПа до або під час подання авансового звіту (пп. 170.9.3 ПКУ).

Власна сільгосппродукція рослинництва

Яка продукція належить до власної сільгосппродукції рослинництва?

Згідно з пп. 165.1.54 ПКУ до продукції тваринництва належить продукція, що підпадає під визначення груп 1 — 5, 15, 16 та 41 УКТ ЗЕД.

Водночас згідно з пп. 14.1.33-1 та 14.1.234 ПКУ до сільгосппродукції належить продукція, що підпадає під визначення груп 1 — 24 УКТ ЗЕД.

Порівнявши ці пункти бачимо, що до продукції рослинництва належить продукція, що підпадає під визначення груп 4 — 14, 17 — 24 УКТ ЗЕД.

Якими документами оформити закупівлю сільгосппродукції

На практиці це оформляють закупівельним актом чи відомістю. Який із цих документів обрати чи на їх підставі розробити власні форми, кожне підприємство або ФОП вирішує самостійно.

Закупівельними документами оформляють одночасно дві господарські операції: як отримання від продавців сільгосппродукції, так і виплату їм коштів.

Закупівельний акт

Закупівельний акт рекомендує застосовувати Мінфін у листі від 30.07.2004 №31-03430-03-29/13806.

Форму закупівельного акта наведено в додатку 5 до п. 2.1 Методрекомендацій №157.

У формі акта не передбачено зазначати РНОКПП (реєстраційний номер облікової картки платника податків) або серію та номер паспорта фізособи-покупця, хоча такий реквізит має бути у всіх документах, які містять інформацію про об’єкти оподаткування фізосіб (див. п. 70.12 та п. 70.13 ПКУ). Тому, якщо підприємство застосовуватиме акт, його потрібно доповнити цими даними. Те саме читаємо в листі Мінфіну від 03.12.2004 №31-03430-01-10/22335.

Акт складають окремо на кожну фізособу, в якої закуповують сільгосппродукцію.

У разі закупівлі продукції рослинництва до акта слід додавати ще копію довідки форми №3ДФ, про яку мова нижче. Якщо фізособа-продавець не надасть довідки, в акті слід навести суму утриманого ПДФО (18%) і ВЗ (1,5%), які підприємство має перерахувати до бюджету. А на руки фізособі виплачують кошти за мінусом утриманих податків.

Відомість

Встановленої нормативними документами форми відомості немає. Але що про неї відомо?

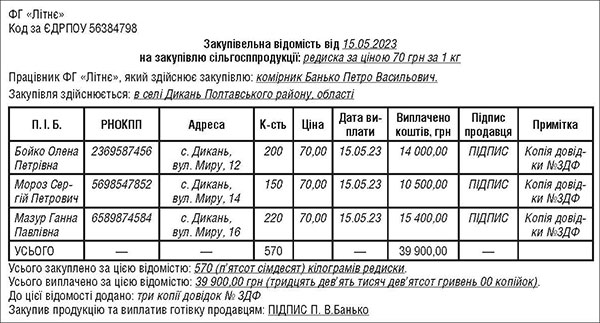

Згідно з п. 26 Положення №148 підприємства, що закуповують сільгосппродукцію, розрахунки за які не врегульовано законодавством України, видають готівку здавальникам такої сільгосппродукції за відомостями, в яких зазначають:

— прізвища здавальників,

— їх адреси,

— обсяги зданої продукції і

— суму виплаченої готівки, що

— підписуються здавальником.

У листі Мінфіну від 03.12.2004 №31-03430-01-10/22335 сказано, що закупівельні відомості мають містити, зокрема, такі дані:

— місце укладання угоди;

— П. І. Б. продавця;

— РНОКПП або дані паспорта;

— дані про земельну ділянку (власну, орендовану). Цей реквізити стосується випадків придбання продукції рослинництва. Хоча замість цих даних можна додати копію довідки форми №3ДФ, про яку далі. Якщо фізособа-продавець не надасть довідки, в акті слід навести суму утриманого ПДФО (18%) і ВЗ (1,5%), які підприємство має перерахувати до бюджету. А на руки фізособі виплачують кошти за мінусом утриманих податків;

— найменування продукції;

— ціна одиниці продукції;

— обсяг проданої продукції;

— сума виплачених коштів;

— підпис продавця про отримання коштів.

На відміну від закупівельного акта, однією відомістю можна оформити розрахунки з кількома фізособами-продавцями (див. зразок).

Зразок закупівельної відомості

На ФОПів дія п. 26 Положення №148 не поширюється, тож вони можуть складати такі документи за довільними формами, орієнтуючись тільки на п. 70.12 та 70.13 ПКУ. За бажанням можна орієнтуватися на вимоги п. 26 Положення №148.

Особливості оподаткування закупленої сільгосппродукції рослинництва

Згідно з нормами пп. 165.1.24 ПКУ доходи від продажу продукції рослинництва звільняються від оподаткування, за умови що така продукція вирощена, зібрана, виготовлена, вироблена, оброблена та/або перероблена безпосередньо фізособою на відповідних земельних ділянках, про які далі, і сума доходу сукупно за рік не перевищує 12 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року.

Для 2023 року такий сукупний обсяг доходу становить 80 400 грн (12 х 6 700 грн).

Для того щоб скористатися цією пільгою, фізособа має надати підприємству, яке закуповує продукцію, копію довідки форми №3ДФ про наявність у неї земельних ділянок, зазначених у пп. 165.1.24 ПКУ. Форма довідки і Порядок її видачі затверджені Наказом Міндоходів від 17.01.2014 №32.

Довідка видається строком на 5 років (п. 5 Порядку №32).

Довідка безоплатно видається сільською, селищною або міською радою за місцем податкової адреси (місцем проживання) платника податку протягом п’яти робочих днів з дня отримання відповідною радою письмової заяви про видачу такої довідки (п. 2 Порядку №32).

Тож якщо копія довідки надана, покупець — податковий агент не утримує з виплаченого доходу ПДФО і ВЗ, незалежно від суми виплаченого доходу. Якщо копія довідки не надана, податковому агенту доведеться утримати ПДФО (18%) і ВЗ (1,5%) зі суми виплаченого доходу.

В обох випадках податковий агент відображає таку виплату в додатку 4ДФ з ознакою доходу «148».

Якщо фізособа отримає дохід у більшій сумі, таке перевищення оподатковується ПДФО (18%) і ВЗ (1,5%). Фізособа зобов’язана відобразити суму такого перевищення у складі загального місячного (річного) оподатковуваного доходу за відповідний звітний рік та подати річну декларацію про майновий стан і доходи згідно з нормам ПКУ і самостійно сплатити податок зі суми такого перевищення.

Фізособа подає декларацію до 1 травня року, наступного за звітним (пп. 49.18.4 ПКУ). Податки, визначені в декларації, вона сплачує до 1 серпня року, наступного за звітним (п. 179.7 ПКУ).

Якщо немає довідки №3ДФ

Як податковому агенту перераховувати до бюджету утримані податки, якщо фізособа-продавець не надасть довідку форми №3ДФ?

Відповідно до пп. 168.1.4 ПКУ, якщо оподатковуваний дохід надається у негрошовій формі чи виплачується готівкою з каси податкового агента, податок сплачується (перераховується) до бюджету протягом трьох операційних днів з дня, наступного за днем такого нарахування (виплати, надання).

Тож якщо кошти виплачено фізособам-продавцям готівкою, то ПДФО і ВЗ перераховують протягом трьох операційних днів з дня, наступного за днем виплати коштів. У юросіб ця дата визначається за касовими документами, а у ФОПів — за датами документів про передання готівки продавцям.

Але як норму пп. 168.1.4 ПКУ застосувати для ситуації з виплатою коштів підзвітною особою, достеменно не зрозуміло. Ця норма таку ситуацію безпосередньо не регламентує. Іншої норми немає. Думка ДПС з цього питання не відома. Тож для уникнення непорозумінь може бути доречним отримати індивідуальну податкову консультацію.

На наш погляд, найбезпечніший варіант для СГ — сплатити податки протягом трьох операційних днів з дня, наступного за днем виплати коштів фізособам-продавцям підзвітною особою. Наприклад, якщо підзвітні особа виплатила кошти за мінусом утриманих податків 15.05.2023, то ця особа повідомляє підприємство про суму та дату виплати, а також про суму утриманих податків, а підприємство перераховує податки до бюджету до 18.05.2023 включно.

Про які земельні ділянки йдеться в пп. 165.1.24 ПКУ

Про земельні ділянки для ведення:

— садівництва та/або для будівництва й обслуговування житлового будинку, господарських будівель і споруд (присадибні ділянки) та/або для індивідуального дачного будівництва;

— особистого селянського господарства та/або земельні частки (паї), виділені в натурі (на місцевості).

Причому в пп. 165.1.24 ПКУ не наведено обмеження розміру таких ділянок і не зазначено, яким чином ці ділянки мають потрапляти у власність чи користування фізособи. А в редакції пп. 165.1.24 ПКУ до 01.01.2022 писалося про ділянки, які надані фізособі в розмірах, установлених ЗКУ. Тобто це приватизовані ділянки. Але позаяк з 01.01.2022 норма пп. 165.1.24 ПКУ не містить обмеження щодо розміру, на наш погляд, пільга поширюється на вирощування продукції рослинництва на земельних ділянках наведеного вище призначення без обмеження їх розміру і підстав надходження до фізособи. Наприклад, це можуть бути успадковані чи придбані фізособами ділянки, а не тільки приватизовані.

Але думка ДПС з цього питання нам не відома. Тож для уникнення непорозумінь може бути доречним отримати індивідуальну податкову консультацію.

Особливості оподаткування закупленої сільгосппродукції тваринництва

Згідно з пп. 165.1.24 ПКУ звільняється від оподаткування дохід від продажу продукції тваринництва:

— груп 1 — 5, 15, 16 та 41 УКТ ЗЕД (живі тварини, м’ясо, їстівні субпродукти, риба, молоко та молочні продукти, яйця птиці, натуральний мед, їстівні продукти тваринного походження, готові харчові продукти, шкури необроблені (крім натурального та штучного хутра), шкіра вичинена);

— якщо сума такого доходу сукупно за рік не перевищує 50 розмірів мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року. Для 2023 року такий обсяг доходу становить 335 000 грн (50 х 6 700 грн).

Причому податковий агент, який закуповує продукцію тваринництва і виплачує дохід фізособі, не оподатковує такий дохід незалежно від його розміру. Він лише відображає суму виплаченого доходу в додатку 4ДФ за ознакою доходу «179». Фізособа не повинна надавати податковому агенту довідку форми №3ДФ чи якусь іншу.

Якщо ліміт доходу перевищено

Що повинна зробити фізособа, якщо отримані протягом року доходи перевищать наведений граничний розмір доходу?

Фізособа повинна надати ДПС за своїм місцем податкового обліку довідку про самостійне вирощування, розведення, відгодовування продукції тваринництва. Довідка видається у довільній формі сільською, селищною, міською радою за місцем податкової адреси (місцем проживання) власника продукції тваринництва.

Якщо довідкою підтверджено, що фізособа самостійно вирощувала, розводила та відгодовувала продану продукцію тваринництва, то оподатковуваним є тільки дохід, який перевищує встановлений розмір.

Якщо фізособа не надає таку довідку, то всі отримані доходи від продажу продукції тваринництва підлягають оподаткуванню на загальних підставах.

На наш погляд, копію такої довідки слід додати до декларації, яку фізособа подасть за наслідками звітного року, в якому отримала дохід. Про особливості подання декларації і сплати податку ми вже розповіли вище.

Якщо ж отримані фізособою протягом року доходи не перевищують граничного розміру доходу, така фізособа не зобов’язана подавати декларацію та, відповідно, не повинна отримувати довідку про вирощування тощо продукції тваринництва.

Нормативна база

- ЗКУ — Земельний кодекс України від 25.10.2001 №2768-III.

- ПКУ — Податковий кодекс України від 02.12.2010 №2755-VI.

- Методрекомендації №157 — Методичні рекомендації щодо впровадження національних положень (стандартів) бухгалтерського обліку у сфері громадського харчування і побутових послуг, гармонізованих з міжнародними стандартами, затверджені наказом Мінекономіки від 17.06.2003 №157.

- Наказ №32 — Наказ Міндоходів від 17.01.2014 №32 «Про затвердження Порядку видачі довідки про наявність у фізичної особи земельних ділянок та її форми».

- Наказ №841 — Наказ Мінфіну від 31.12.2020 №841 «Про внесення змін до форми та Порядку складання Звіту про контрольовані операції».

- Положення №148 — Положення про ведення касових операцій у національній валюті в Україні, затверджене ростановою Правління НБУ від 29.12.2017 №148.