Правила отримання податкової знижки прописані у ст. 166 ПКУ. Вони досить прості.

Такі деталі, як те, що для отримання податкової знижки фізособі треба подати декларацію про майновий стан та доходи, які фізособи мають право на податкову знижку, в які строки треба подати декларацію і які витрати дають право на податкову знижку, достатньо розглянуті в роз’ясненнях податківців. Зараз з’ясуємо лише один аспект розрахунку суми податкової знижки, а саме дивіденди.

Витрати, що входять до податкової знижки

До податкової знижки входять такі витрати:

— частина суми процентів, сплачених за користування іпотечним житловим кредитом;

— пожертвування або благодійні внески неприбутковим організаціям;

— суми коштів, сплачених на користь вітчизняних закладів освіти для компенсації вартості навчання;

— страхові платежі за договором довгострокового страхування;

— суми витрат на оплату допоміжних репродуктивних технологій;

— суми витрат на оплату вартості державних послуг, пов’язаних з усиновленням дитини;

— суми коштів, сплачених у зв’язку з переобладнанням транспортного засобу;

— суми витрат у вигляді орендної плати (для внутрішньо переміщених осіб);

— суми витрат на лікування гострої респіраторної хвороби COVID‑19;

— суми витрат на придбання акцій, емітентом яких є юридична особа, яка набула статусу резидента Дія Сіті.

Сама податкова знижка являє собою право отримати з бюджету певну суму сплаченого за звітний рік ПДФО. Рахується сума повернення таким чином:

— береться сума доходу у вигляді зарплати і сума сплаченого з неї ПДФО;

— рахується сума витрат, понесених у звітному році, які дозволено включати до податкової знижки;

— сума доходу зменшується на суму таких витрат і рахується сума ПДФО, яка мала би бути сплачена в такому випадку. При цьому витрати можна включити до податкової знижки у сумі, яка не перевищує суму річного доходу у вигляді зарплати;

— різниця між фактично сплаченим і порахованим ПДФО повертається фізособі.

Це досить спрощений погляд на норми ст. 166 ПКУ, але він дозволяє зрозуміти механізм повернення ПДФО. А ще це досить застарілий алгоритм, адже з 2022 року з’явився ще й такий показник, як дивіденди.

Яку ж роль при цьому відіграють дивіденди?

Фізособа має право включити до податкової знижки на зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати або у вигляді дивідендів, крім сум дивідендів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу, певні фактично здійснені протягом звітного податкового року витрати (п. 166.3 ПКУ).

Чи означає це, що формула розрахунку податкової знижки змінилася для всіх? Ні. Річ у тім, що з 2022 року за пп. 166.3.10 ПКУ у фізосіб з’явилося право на податкову знижку у зв’язку з витратами, понесеними на придбання певних акцій. І надається така податкова знижка тільки у межах доходу у вигляді дивідендів.

Тобто сума доходів у вигляді дивідендів зменшується на витрати на придбання акцій (інших корпоративних прав), емітентом яких є юрособа, яка набула статусу резидента Дія Сіті. І лише за умови, що такі витрати платник податку здійснив до набуття емітентом статусу резидента Дія Сіті або впродовж періоду, коли такий резидент Дія Сіті відповідав вимозі, встановленій п. 3 ч. 3 ст. 5 Закону №1667-ІХ (щодо суми річного доходу емітента акцій).

Відповідно, якщо ви не користуєтеся такою знижкою, то вам немає сенсу відображати дивіденди у складі загального річного доходу!

Документи на податкову знижку

Основні документи для оформлення податкової знижки:

1) копія паспорта і коду декларанта (того, хто здійснив витрати, хто платник у квитанціях);

2) копія ідентифікаційного номера;

3) копія договору з навчальним закладом;

4) копії платіжних документів (квитанцій) за 2023 рік;

5) довідка про заробітну плату за 2023 р) (у ній зазначено заробітну плату, податок на доходи з фізичних осіб, військовий збір, податкову соціальну пільгу за наявності);

6) реквізити банківського рахунку для повернення коштів (з банку);

7) податкова декларація про майновий стан і доходи за 2023 рік.

Якщо ви цією знижкою користуєтеся

Важливо пам’ятати, що сума податкової знижки, нарахована платникові податку у звітному податковому році, у разі включення до податкової знижки витрат, передбачених пп. 166.3.10 ПКУ, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (абзац перший пп. 166.4.4 ПКУ).

А ще не всі дивіденди оподатковуються за однаковою ставкою ПДФО. Так, відповідно до п. 167.5 ПКУ ставки ПДФО на пасивні доходи до бази оподаткування встановлюються у таких розмірах:

— 18 відсотків — для пасивних доходів, крім зазначених у пп. 167.5.2 та 167.5.4 ПКУ (пп. 167.5.1 ПКУ);

— 5 відсотків — для доходів у вигляді дивідендів за акціями та корпоративними правами, нарахованими резидентами — платниками податку на прибуток підприємств (крім доходів у вигляді дивідендів за акціями, інвестиційними сертифікатами, які виплачуються інститутами спільного інвестування) (пп. 167.5.2 ПКУ);

— 9 відсотків (у половинному розмірі ставки, встановленої у п. 167.1 ПКУ) — для доходів у вигляді дивідендів за акціями та/або інвестиційними сертифікатами, корпоративними правами, нарахованими нерезидентами, інститутами спільного інвестування та суб’єктами господарювання, які не є платниками податку на прибуток (пп. 167.5.4 ПКУ).

У разі отримання платником податків протягом звітного року доходів, які оподатковувалися за різними ставками податку (заробітна плата та дивіденди), сума податку, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією права платника податку на податкову знижку, визначається у порядку, встановленому пп. 166.4.4 ПКУ (у співвідношенні отриманих доходів та утриманого податку).

Тобто у разі отримання платником податків протягом звітного року доходів, які оподатковувалися за різними ставками ПДФО, сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією права платника податку на податкову знижку, зазначену в абзаці першому пп. 166.4.4 ПКУ, визначається у такому порядку:

— визначення часток (у відсотках) доходів, оподаткованих за різними ставками ПДФО, у загальній сумі річного загального оподатковуваного доходу;

— визначення розрахункової бази оподаткування шляхом зменшення загального оподатковуваного доходу платника податку, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу, на суму здійснених платником податків протягом звітного податкового року витрат, передбачених пп. 166.3.10 ПКУ;

— визначення розрахункової суми ПДФО окремо за кожною ставкою шляхом множення розрахункової бази оподаткування на ставку ПДФО та частку, що визначена згідно з абзацом третім пп. 166.4.4 ПКУ для відповідної ставки ПДФО;

— визначення суми ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з реалізацією платником податку права на податкову знижку, як різниці між сумою ПДФО, утриманого протягом звітного року з оподатковуваного доходу, та розрахунковою сумою ПДФО.

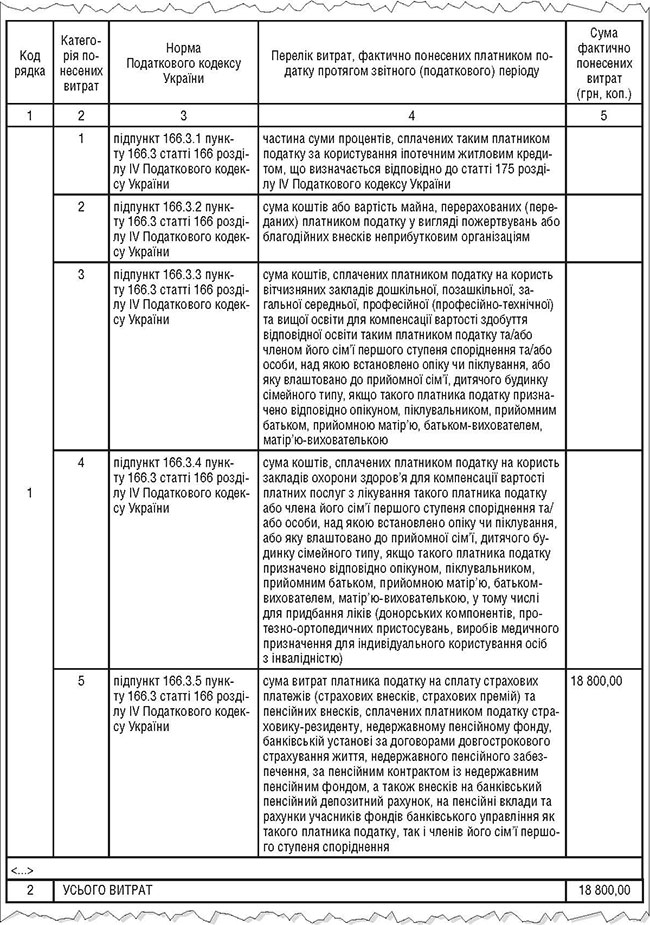

Приклад Фізособа здає декларацію про майновий стан. Для отримання податкової знижки заповнює і додаток Ф3. Витрати, які дають право на податкову знижку, — це внески до недержавного пенсійного фонду (пп. 166.3.5 ПКУ).

Нагадаємо!

До податкової знижки можна віднести витрати на сплату пенсійних внесків, сплачених фізособою недержавному пенсійному фонду за договорами недержавного пенсійного забезпечення, за пенсійним контрактом із недержавним пенсійним фондом, а також внесків на банківський пенсійний депозитний рахунок, на пенсійні вклади та рахунки учасників фондів банківського управління як такої фізособи, так і членів її сім’ї першого ступеня споріднення, які не перевищують (з розрахунку за кожен із повних чи неповних місяців звітного податкового року, протягом яких діяв договір):

а) за пенсійним контрактом із недержавним пенсійним фондом платника податку або внески на банківський пенсійний депозитний рахунок, пенсійний вклад, рахунок учасника фонду банківського управління чи за їх сукупністю — суму, визначену в абзаці першому пп. 169.4.1 ПКУ. У 2023 році ця сума дорівнювала 3 760 грн;

б) щодо члена сім’ї платника податку першого ступеня споріднення — те саме, але у межах 50 відсотків такої суми.

У нашому випадку маємо укладений договір із недержавним пенсійним фондом та квитанцію про сплату внеску за 2023 р. у серпні 2023 р. у сумі 45 120 грн. Припустімо, що договір почав діяти у серпні, отже, сплачено за 5 місяців 2023 року. Проте до податкової знижки можна віднести не всю суму, а лише: 3 760 х 5 = 18 800 грн.

Аналогічний приклад визначення суми витрат наводили податківці, хоча і щодо 2018 року.

Консультують податківці

...алгоритм розрахунку податкової знижки в частині сум витрат на сплату страхових внесків за наслідками 2018 року розраховується таким чином: на підставі підтвердних документів визначається сума витрат, яку дозволяється включити до податкової знижки, яка не повинна перевищувати при страхуванні платника податку або за пенсійним контрактом платника податку — 29 640 грн (2 470 грн х 12 міс.), при страхуванні члена сім’ї платника податку першого ступеня споріднення або за пенсійним контрактом на користь такого члена сім’ї — 14 820 грн (2470 грн х 12 міс. х 50 відсотків).

Надалі при визначенні бази оподаткування задекларована річна загальна сума оподатковуваних доходів зменшується на фактично нараховані (утримані) протягом звітного року податковими агентами суми страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, — обов’язкових страхових внесків до недержавного пенсійного фонду та на суму наданої платнику податку податкової соціальної пільги (за її наявності) та на податкову знижку.

Роз’яснення Головного управління ДПС у Тернопільській області від 27.11.2019

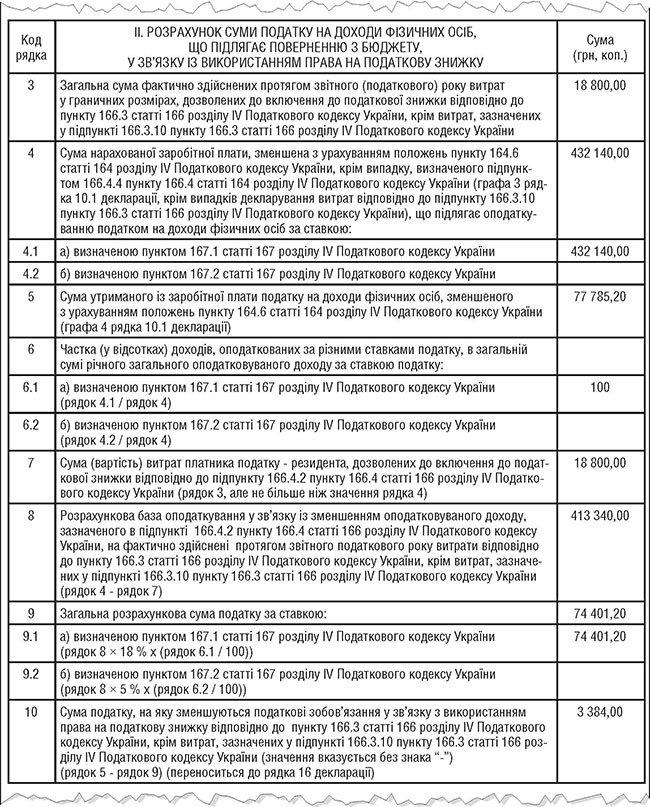

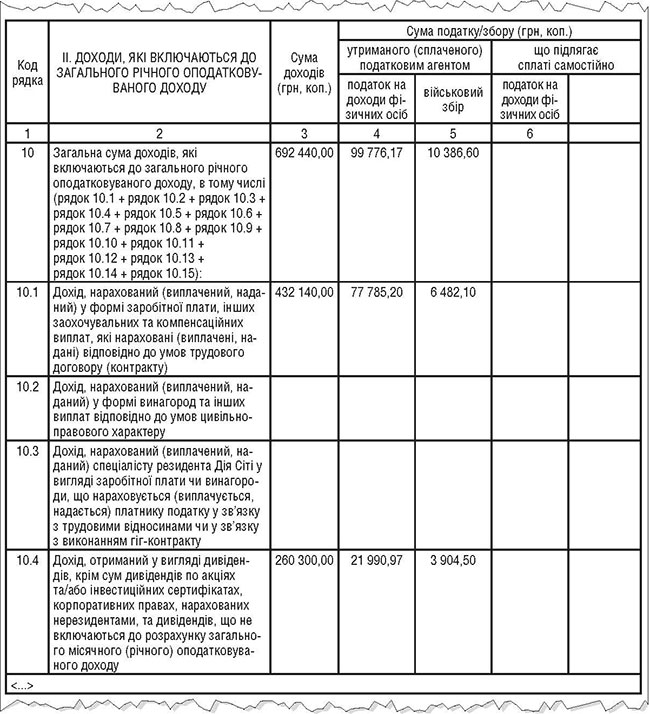

Протягом 2023 року фізособа отримала доходи:

— у вигляді зарплати на суму 432 140 грн, з якої було утримано ПДФО за ставкою 18% у сумі 77 785,20 грн;

— у вигляді дивідендів на суму 320 033 грн, з якої було утримано ПДФО 21 990,97 грн. З них 170 300 грн оподатковано за ставкою 5% (сума ПДФО — 8 515 грн) і 90 000 грн — за ставкою 9% (сума ПДФО — 13 475,97 грн).

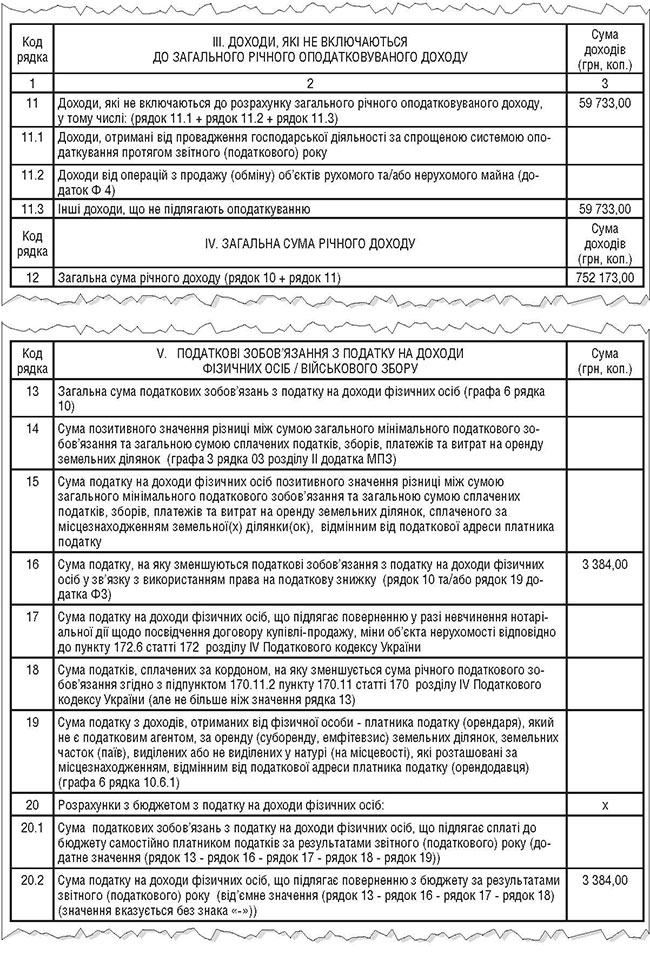

Тобто сума оподаткованих дивідендів становить: 170 300 + 90 000 = 260 300 грн, і саме на цю суму можна було б збільшити суму доходу, в межах якого надається податкова знижка. А різниця (320 033 - 260 300 = 59 733 грн) належала б до неоподатковуваних доходів.

Але! Позаяк фізособа не придбавала протягом 2023 року жодних акцій і не має права на податкову знижку за пп. 166.3.10 ПКУ, показувати такі дивіденди у декларації не треба. Не треба заповнювати і розділ ІІІ додатка Ф3.

У нашому випадку фізособа зазначає як дохід лише заробітну плату, 100% якої було оподатковано за ставкою ПДФО 18%.

Зразки 1 та 2 заповнення декларації та додатка Ф3 відповідно за умовами прикладу показано нижче.

Зразок 1

Зразок 2