Ті роботодавці, які вирішили привітати дітей своїх працівників зі святами, повинні згадати правила відображення в обліку таких операцій.

Але спершу розглянемо документальне оформлення, адже витрати роботодавця мають бути правильно підтверджені. А ще від того, як буде оформлено видачу таких подарунків, залежить їх оподаткування.

Документальне оформлення

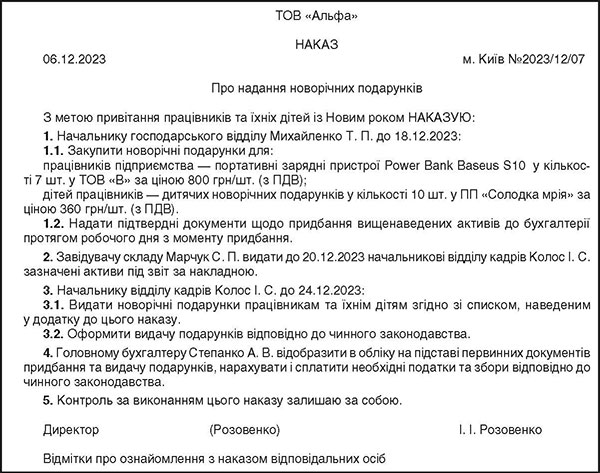

Наказ. Будь-яке рішення про придбання та безоплатну роздачу активів підприємства ухвалює його керівник. Тож доречно оформити наказ або розпорядження. Типової форми такого наказу немає. Отже, його складають у довільній формі, відповідно до загальних правил діловодства. Зразок наказу наведено нижче.

Зокрема, в наказі слід зазначити:

1) розпорядження працівникові відділу кадрів (або іншій уповноваженій особі) скласти перелік працівників, які мають дітей. Такі переліки формують на підставі даних працівників та інформації про наявність у них дітей. Як правило, про наявність дітей у відділі кадрів дізнаються з наданих працівниками копій свідоцтв про народження дитини (або інших документів, що підтверджують опіку, всиновлення тощо). Хто з працівників не надав таких документів, — ще має час (визначений у наказі) зробити це. При цьому обмеження щодо віку або кількості таких дітей роботодавець може встановити самостійно, адже закон не встановлює обов’язку роздавати новорічні подарунки, тож кому роздати подарунки, кожен роботодавець вирішує сам. Проте під поняттям «дитина» чинне законодавство має на увазі фізособу до 18 років, тож доречно орієнтуватися на цей вік, не перевищуючи його;

2) що дарувати, також вирішує керівник. Традиційно під новорічними подарунками маються на увазі набори, складені із солодощів. Проте дехто може вирішити подарувати іграшки, книжки тощо. Тож після того як буде відомо про кількість дітей, треба буде або придбати вже готові новорічні набори, або придбати те, з чого подарункові набори можна створити самостійно. У наказі зазвичай встановлюють і орієнтовну (граничну) вартість кожного подарунка. Вона вплине на заплановану загальну суму витрат;

3) встановлюються особи, які відповідатимуть за закупівлю (формування) подарунків, а також за їх роздачу працівникам. А також строки, протягом яких цей наказ треба виконати.

Наказ доводять до відома працівників та посадових осіб, які повинні його виконати.

Зразок

Зразок наказу на роздачу святкових подарунків дітям працівників

Перелік працівників, які мають дітей

Для визначення потрібної кількості подарунків можна скласти перелік працівників, які мають дітей.

А ось видачу можна оформити відомістю, адже отримання подарунка треба підтвердити підписами працівників.

Ці документи містять дуже схожу інформацію, тож часто оформлюється лише відомість.

Звісно, наразі такі подарунки фізично можна дарувати лише тим працівникам, які працюють на своїх робочих місцях, і тим, які хоча й працюють дистанційно, але не перебувають за межами України. На жаль, тих працівників, які не зможуть забрати подарунок, включати до відомості немає сенсу.

Типової форми таких відомостей немає. Тож застосовують довільну форму. Але така відомість є первинним документом, а тому має містити всі обов’язкові реквізити, зазначені у ст. 9 Закону про бухоблік.

Що писати у відомостях на роздачу подарунків

У відомостях на роздачу подарунків треба зазначити:

— назву роботодавця, який склав цю відомість;

— дату її складання (та дату/період видачі подарунків);

— ПІБ працівників та кількість подарунків, які вони отримали;

— підписи працівників, які отримали подарунки;

— посади, ПІБ та підписи тих осіб, які склали цю відомість та підтверджують результати видачі.

Ця відомість буде підставою для списання подарунків та визнання витрат на їх придбання (створення).

Рахуємо вартість подарунків

Як ми наголосили вище, у наказі слід зазначити вартість одного подарунка.

Тобто перед складанням наказу треба провести підготовчу роботу, провести аналіз ринку, що саме нині пропонують продавці.

І вже погоджена з керівником вартість подарунків у кількості, узгодженій за відомостями, сплачується продавцеві, чия ціна відповідає планам роботодавця.

Придбання подарунків

Придбання подарунків теж оформлюють відповідними первинними документами. Так, якщо подарунки оплачуються:

— безготівково з рахунку підприємства, — факт оплати підтверджується випискою банку з цього рахунку;

— за готівку довіреною особою, — така особа надає авансовий звіт (або для звітування за отриманими коштами, або для отримання відшкодування власних витрат). До авансового звіту додаються документи про проведені розрахунки (фіскальний чек, квитанція, товарний чек тощо).

Оприбутковують подарунки на підставі накладної, фіскального або товарного чека тощо.

Роздача подарунків

Після придбання новорічних подарунків відбувається їх роздача за затвердженим переліком на підставі відомості. Позаяк така роздача здійснюється з ініціативи роботодавця, то строки, протягом яких працівники можуть отримати подарунки, теж визначає сам роботодавець (їх визначають у наказі, про який ми сказали вище).

Оформлена відомість передається в бухгалтерію підприємства для відображення операції роздачі подарунків в обліку, для оподаткування таких роздач.

Правила оподаткування

Якщо новорічний подарунок — це зарплата

Заробітна плата для потреб розділу IV ПКУ складається з основної та додаткової заробітної плати, інших заохочувальних та компенсаційних виплат, які виплачуються (надаються) працівникові у зв’язку з відносинами трудового найму (пп. 14.1.48 ПКУ).

А от до інших заохочувальних та компенсаційних виплат належать одноразові заохочення, не пов’язані з конкретними результатами праці (наприклад, до ювілейних та пам’ятних дат, як у грошовій, так і натуральній формі) (пп. 2.3.2 Інструкції №5).

Тож негрошова форма доходу не є достатньою ознакою, яка дозволяє сказати — це не зарплата, а подарунок. Адже зарплата за ст. 23 Закону про оплату праці може надаватися як у грошовій, так і у негрошовій (натуральній) формі.

Проте за нормою ст. 5 Закону про оплату праці організація оплати праці здійснюється на підставі, зокрема, колективних або трудових договорів. Тому подарунки вважаються зарплатою, якщо їх обумовити у таких договорах як обов’язкові і як частину фонду оплати праці. А за відсутності колективного договору — у трудовому договорі з працівником або ж у наказі керівника про надання подарунків.

А якщо подарунок зазначений як складова фонду оплати праці у колективному або трудовому договорі (або ж у наказі про його надання працівникові), він і оподатковується як зарплата.

Подарунок-зарплата, незалежно від його вартості, оподатковується ПДФО та військовим збором. При цьому оподаткування ПДФО (18%) відбуватиметься із застосуванням коефіцієнта, встановленого п. 164.5 ПКУ (2023 року він становить 1,2195). А нарахування ЄСВ (8,41% — для осіб з інвалідністю та 22% — для решти працівників) та утримання військового збору за ставкою 1,5% відбувається без застосування коефіцієнта за загальними правилами.

Саме як зарплату такий подарунок треба буде показати і в єдиній «зарплатній» звітності. Тобто за своєю номінальною вартістю (без «натурального» коефіцієнта) він має бути показаний і в податковому розрахунку, і в додатку 1 до нього, загальною сумою з рештою зарплати працівника. З коефіцієнтом як сума нарахованого та виплаченого доходу такий подарунок (разом із рештою зарплати працівника) показують у додатку 4ДФ.

Якщо ж колективним або трудовим договором обов’язковість надання подарунків не передбачено, а в наказі подарунок зазначено саме як подарунок і обумовлено, що він не належить до фонду оплати праці, то цей дохід оподатковується як подарунок.

Якщо новорічний подарунок — не зарплата

Ще до ПКУ всі роботодавці знали, що з 15 листопада до 15 січня діє спеціальний Закон №2117 щодо оподаткування дитячих святкових подарунків. Він діє і тепер. Навіть щодо оподатковуваного доходу батьків у цьому законі є пільга.

Але цю пільгу зручно перекрила інша, зазначена у ПКУ.

Наразі ст. 165 ПКУ встановлено перелік доходів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу платника податку, зокрема вартість дарунків (а також призів переможцям та призерам спортивних змагань) — у частині, що не перевищує 25% однієї МЗП (з розрахунку на місяць), встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі (пп. 165.1.39 ПКУ). У 2023 р. — це 1 675 грн.

Для порівняння

Згаданий Закон №2117 виводить з-під оподаткування ПДФО подарунок вартістю лише 8% від прожиткового мінімуму для працездатних осіб станом на 1 січня. У 2023 році це 2 684 х 8% = 214,72 грн, що значно менше від 1 675 грн, які пропонує ст. 165 ПКУ.

Якщо вартість подарунків перевищує 1 675 грн, то сума такого перевищення оподатковується ПДФО як додаткове благо, з урахуванням положень п. 164.5 ПКУ.

Адже новорічні дитячі подарунки надаються у негрошовій формі. А відповідно до п. 164.5 ПКУ під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування ПДФО є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких встановлено ПКУ, помножена на коефіцієнт, який обчислюється за такою формулою:

К = 100 : (100 - Сп),

де:

— К — коефіцієнт;

— Сп — ставка податку, встановлена для таких доходів на момент їх нарахування.

Позаяк до таких подарунків застосовується ставка ПДФО 18%, то у 2023 р. «натуральний» коефіцієнт становить 1,2195.

Сума понад 1 675 грн підлягає оподаткуванню і військовим збором (1,5%). Проте з метою утримання військового збору вартість подарунка збільшувати на «натуральний» коефіцієнт не потрібно.

Позаяк подарунок не є базою для нарахування ЄСВ, то в єдиній «зарплатній» звітності в податковому розрахунку та в додатку 1 його не відображають. Проте його обов’язково треба показати в додатку 4ДФ!

Неоподатковувану вартість новорічних подарунків у додатку 4ДФ до єдиної звітності показують за ознакою доходу «160».

А оподатковувану суму перевищення фіксують у додатку 4ДФ до єдиної звітності за ознакою доходу «126» (як додаткове благо).

Зверніть увагу!

Хоча подарунки і видаються на дітей, отримує їх від роботодавця працівник. Отже, у 4ДФ такий дохід відображають сумарно (вартість усіх подарунків, які отримав працівник на всіх його дітей) і з номером фізособи — платника податків працівника (а не його дітей).

І ще кілька слів про ЄСВ. Якщо вартість подарунка працівникові не є частиною його зарплати, то, як ми вже зазначили, ЄСВ нараховувати не потрібно. Але під час перевірок цей факт потрібно буде доводити податківцям.

Часто вони не люблять ділити подарунки на зарплатні та незарплатні і вважають, що вартість усіх подарунків, безоплатно наданих працівникам, є базою нарахування ЄСВ. Незалежно від того, чи передбачені вони колдоговором або трудовими договорами як частина фонду оплати праці, чи ні.

Податківці — про ЄСВ

... Згідно з п. 1 частини першої ст. 7 Закону [про ЄСВ] базою нарахування ЄСВ... є сума нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону [про оплату праці].

Заробітна плата — це винагорода, обчислена, як правило, у грошовому вираженні, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу — ст. 1 розд.1 Закону [про оплату праці].

Визначення видів виплат, що відносяться до основної/додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, при нарахуванні ЄСВ передбачено Інструкцією [№5].

Відповідно до пп. 2.3.2 п. 2.3 розд. 2 Інструкції №5, одноразові заохочення працівникам підприємства, не пов’язані з конкретними результатами праці (наприклад такі: до ювілейних та пам’ятних дат, як у грошовій, так і у натуральній формі), відносяться до фонду додаткової заробітної плати.

Вартість подарунків до ювілейних та пам’ятних дат, безоплатно переданих роботодавцем працівникам, які не перебувають у трудових відносинах з підприємством, відноситься до інших виплат, що не належать до фонду оплати праці, а саме: є сумою благодійної допомоги, виплаченої особам, які не перебувають у трудових відносинах з підприємством — п. 3.32 розд. 3 Інструкції №5.

Тобто вартість подарунків, безоплатно переданих працівникам (наприклад, до ювілейних та пам’ятних дат), є базою нарахування ЄСВ лише в разі перебування їх у трудових відносинах із роботодавцем.

Роз’яснення Головного управління ДПС у Київській області від 14.08.2023

Але тут роботодавець має аргумент: за п. 8 розд. ІІ Переліку №1170 ЄСВ не нараховується на вартість розданих подарунків, якщо такі подарунки надаються працівникам для їхніх дітей до свят.

Бухоблік і податок на прибуток

У бухгалтерському обліку придбані подарунки можна відображати на рахунку 28 «Товари». Але позаяк вони не призначені для продажу, на думку автора, правильніше показувати їх на субрахунку 209 «Інші матеріали».

При роздачі подарунків нараховані податкові зобов’язання з ПДВ потрібно відобразити на субрахунку 949 «Інші витрати операційної діяльності».

Якщо роздані подарунки не належать до зарплати, то їх вартість списується на субрахунок 949. Якщо належать до зарплати, то окремо відображається операція продажу подарунків у рахунок нарахованої зарплати.

Щодо коригування фінрезультату

Об’єктом оподаткування податком на прибуток є фінрезультат до оподаткування, визначений за правилами бухгалтерського обліку (пп. 134.1.1 ПКУ). І спеціальних податкових різниць щодо таких подарунків, наданих фізособам, ПКУ не передбачено (пп. 140.5.10 ПКУ у цьому випадку не застосовується).

Щодо ПДВ

Оподаткування ПДВ новорічних дитячих подарунків регулює вже згаданий вище спеціальний Закон №2117, який діє лише в ці святково-казкові дні — щороку в період з 15 листопада поточного року до 15 січня наступного року.

Відповідно до ст. 2 цього Закону, операції з продажу виробничими та торговими підприємствами дитячих святкових подарунків звільняються від оподаткування ПДВ. На роботодавця — платника ПДВ продавець святкових дитячих подарунків складе та зареєструє в ЄРПН ПН на звільнену операцію.

Але тільки якщо справді продано дитячий святковий подарунок. А під дитячими святковими подарунками в цьому Законі розуміють набори товарів, які містять лише кондитерські вироби та іграшки вітчизняного виробництва і фрукти загальною вартістю не більше ніж 8% прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня звітного податкового року. Тож пільгу з ПДВ у 2023 році передбачено для тих новорічних подарунків, вартість яких не перевищує 2 684 грн х 8% = 214,72 грн.

Якщо роботодавець вирішить придбати щось дорожче або сформувати новорічні подарунки самостійно, така операція оподатковуватиметься ПДВ на загальних підставах, і тоді податковий кредит у роботодавця буде. Звісно, для цього слід мати складену та зареєстровану постачальником ПН.

Але згадана вище пільга стосується лише придбання подарунків роботодавцем. Надання таких подарунків працівникам є операцією постачання товарів і оподатковується ПДВ на загальних підставах (п. 185.1 ПКУ). Адже постачанням товарів є будь-яка передача права на розпорядження товарами як власник, у тому числі продаж, обмін чи дарування такого товару (пп. 14.1.191 ПКУ).

База оподаткування ПДВ залежить від того, в який спосіб отримано подарунки — придбання чи виробництво. У разі передачі подарунків, придбаних на стороні, базою оподаткування є договірна ціна, але не нижче від ціни придбання.

При цьому визнаватиметься таке ПЗ з ПДВ лише один раз (як постачання). Застосовувати одночасно ще й норми п. 198.5 ПКУ (визнавати «умовне» ПЗ) у цій ситуації буде не потрібно (навіть якщо подарунки придбавалися з ПДВ).

ПН при безоплатній роздачі подарунків

У разі безоплатної роздачі договірна ціна дорівнює нулю, тобто база оподаткування перевищує договірну ціну. І підприємству слід оформити дві ПН (Порядок №1307):

— першу — на договірну (тобто нульову) вартість. При цьому діє правило, що ПЗ з ПДВ виникають на дату оформлення відомості, що підтверджує факт передачі подарунків фізособам. Отже, ця ПН має бути складена датою такої відомості. У графі 7 та у графі 10 зазначають «0», графу 11 (сума ПДВ) не заповнюють. Інші графи такої ПН заповнюють у загальному порядку;

— другу — на суму перевищення. У ній зазначають тип причини 15. Така податкова накладна отримувачу не надається. У рядках, відведених для зазначення даних покупця, постачальник (продавець) наводить власні дані.

У табличній частині:

— у графі 2 проставляють опис (номенклатуру) товарів/послуг постачальника (продавця), крім опису (номенклатури) товарів/послуг, також зазначають «перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання»;

— графи 3.1, 3.2, 3.3, 4, 5 не заповнюють;

— у графі 10 фіксують суму перевищення обсягу постачання (база без урахування ПДВ (тобто обсяги придбання/виготовлення)), у графі 11 — суму ПДВ.

Приклад Для дітей працівників придбали дитячі новорічні подарунки кількістю 10 шт. у ПП «Солодка мрія» за ціною 360 грн/шт. (з ПДВ).

Вартість подарунків менша за 1 675 грн, тому оподаткуванню ПДФО та ВЗ вона не підлягає. Вартість подарунків не включається до складу зарплати.

Відображення відповідних операцій в обліку підприємства показано в таблиці.

Таблиця

Відображення у бухобліку придбання новорічних подарунків для дітей працівників

| № з/п |

Зміст господарської операції | Д-т | К-т | Сума, грн |

| 1. | Придбано новорічні набори для дітей працівників | 281 | 631 | 3 000,00 |

| 2. | Відображено податковий кредит з ПДВ на підставі зареєстрованої ПН в ЄРПН | 641 | 631 | 600,00 |

| 3. | Перераховано постачальникам кошти за подарунки | 631 | 311 | 3 600,00 |

| 4. | Надано подарунки для дітей працівникам | 663 | 281 | 3 000,00 |

| 5. | Відображено вартість подарунків працівникам та їхнім дітям у складі витрат періоду | 949 | 663 | 3 000,00 |

| 6. | Нараховано податкові зобов’язання з ПДВ на різницю між вартістю придбання та договірною (нульовою) вартістю роздачі (постачання) | 949 | 641/ПДВ | 600,00 |

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 №2755-VI.

- Закон №2117 — Закон України від 30.11.2000 №2117-III «Про звільнення від оподаткування грошових коштів, які спрямовуються на проведення новорічно-різдвяних свят для дітей та на придбання дитячих святкових подарунків».

- Закон про бухоблік — Закон України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Закон про оплату праці — Закон України від 24.03.1995 №108/95-ВР «Про оплату праці».

- Перелік №1170 — Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.2010 №1170.

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 №1307.

- Інструкція №5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 №5.

- Закон про ЄСВ — Закон України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування».