За п. 1 Порядку №1307, якщо не зареєстровані платниками ПДВ філії та інші структурні підрозділи платника податку самостійно постачають товари/послуги та проводять розрахунки з постачальниками/споживачами, то зареєстрований платник податку, до складу якого входять такі структурні підрозділи, може делегувати їм право складання податкових накладних.

Зверніть увагу: може, але не зобов’язаний!

Щоб надати філіям право самим складати та реєструвати ПН/РК, платник податку має присвоїти їм окремий цифровий номер, про що повинен письмово повідомити ДПС за місцем його реєстрації як платника ПДВ. Але це тільки частина завдання!

Тож далі будьте уважні. Бо Порядком №1307 не встановлено подальших дій щодо такого делегування.

А от згідно з п. 9 розд. ІІІ Порядку №21 повідомлення про делегування філіям (структурним підрозділам) права складання ПН/РК (додаток 1) подається платниками за наявності у них філій (структурних підрозділів) разом із декларацією за перший звітний (податковий) період року і надалі разом із декларацією за той звітний (податковий) період, у якому відбулися зміни у переліку філій (структурних підрозділів).

Тож для делегування ГП має подати додаток 1 до Порядку №21. Таке повідомлення не є додатком до декларації, про його подання не наводиться інформація у самій декларації, але подається воно саме разом із такою декларацією.

Його можна подати в е-формі, формат повідомлення для юросіб — J0215624.

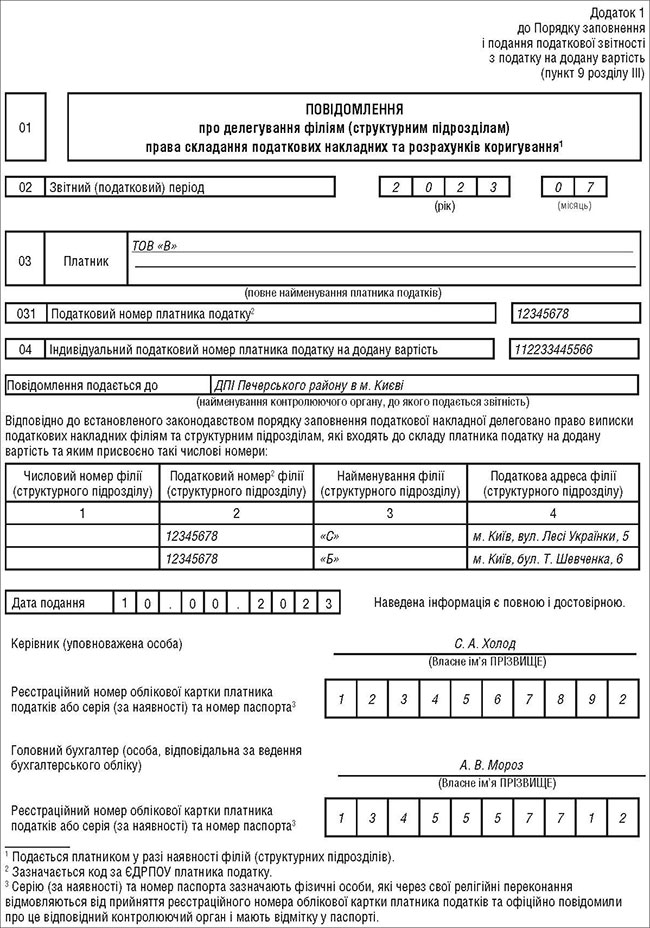

Приклад ТОВ «В» (код ЄДРПОУ 12345678) вирішило делегувати своїм філіям «С» (м. Київ, вул. Лесі Українки, 5) та «Б» (м. Київ, бул. Т. Шевченка, 6) складання ПН та РК. Для цього до ДПІ Печерського району в м. Києві надсилає разом із декларацією за липень 2023 року додаток 1 до Порядку №21 (див. зразок).

Зразок

Нюанси складання ПН філіями

У разі складання ПН філією у графі «Постачальник (продавець)» ПН спочатку зазначають найменування ГП, зареєстрованого як платник ПДВ, що визначене статутними документами, та через кому — найменування такої філії.

У разі складання ПН філією, яка фактично є від імені ГП стороною договору, в рядку «Номер філії постачальника (продавця)» проставляють числовий номер такої філії (п. 7 Порядку №1307).

Усі ПН, у т. ч. ті, особливості заповнення яких викладено в пунктах 9 — 15 та 19 Порядку №1307, підлягають реєстрації в ЄРПН (п. 3 Порядку №1307).

Для делегування права підпису ПН/РК іншій посадовій особі платник ПДВ повідомляє про таку особу, в тому числі дані ЕЦП зазначеної особи, орган ДПС за основним місцем обліку (за неосновним місцем обліку — для платників, які змінили місцезнаходження та для яких сплата визначених законодавством податків і зборів після такої реєстрації здійснюється за місцем попередньої реєстрації до закінчення поточного бюджетного періоду) відповідно до Порядку обміну електронними документами з ДПС (п. 10 Порядку №1246).

Але філія, якій делеговано право складання ПН, не має права скласти РК до ПН, складеної іншою філією.

Якщо філія не реєструє ПН

Якщо ГП не делегувало філії права реєстрації ПН, то при складанні ПН філією у графі «Продавець» зазначають найменування та ІПН головного підприємства. Але при постачанні товарів/послуг філією числовий номер такої філії не проставляють.

Реєструє в ЄРПН таку ПН, звісно, теж головне підприємство. Тобто філія в цьому випадку не має жодних прав платника ПДВ, крім дозволу, наданого головним підприємством, складати ці ПН та надсилати йому.