Перевантаження пального з одного бензовоза на інший — це реалізація пального

Відповідно до пп. 14.1.212 ПКУ реалізація пального для потреб розділу VI ПКУ — це будь-які операції з фізичної передачі (відпуску, відвантаження) пального з переходом права власності на таке пальне чи без такого переходу, за плату (компенсацію) чи без такої плати на митній території України з акцизного складу/акцизного складу пересувного:

— до акцизного складу;

— до акцизного складу пересувного;

— для власного споживання чи промислової переробки;

— будь-яким іншим особам.

Іншими словами, фізичне переміщення пального з одного бензовоза (акцизного складу пересувного) на інший бензовоз (на акцизний склад пересувний) є реалізацією пального. Цю операцію платник акцизного податку може проводити на власний розсуд, за потреби. Якщо пальне не змінює свого власника, а відбувається звичайне перевантаження пального на інший бензовоз, це теж є реалізацією пального, бо змінюється акцизний склад, незважаючи на те що власником пального залишається саме підприємство.

Як скласти АН на переміщення пального з одного бензовоза на інший

У наведеному випадку складають акцизну накладну в двох примірниках на загальних підставах, без особливостей. Позаяк підприємство — власник пального не змінюється і воно є платником акцизного податку, воно складає таку АН у двох примірниках і реєструє в ЄРАН спочатку перший примірник, а після його реєстрації — другий. Особа, що реалізує пальне, та особа, що отримує пальне, буде одна й та сама — це підприємство.

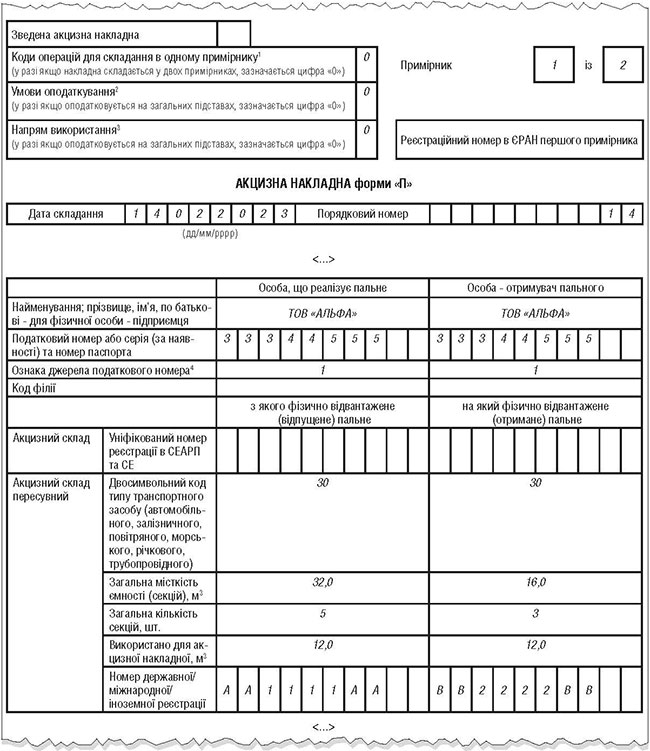

Акцизний склад пересувний, з якого фізично відвантажено (відпущено) пальне, — зазначають той бензовоз, з якого пальне перевантажено на інший бензовоз.

Акцизний склад пересувний, на який фізично відвантажено (відпущено) пальне, — зазначають той бензовоз, на який пальне перевантажено з попереднього бензовоза.

При цьому не має значення, кому належать ці бензовози, а має значення лише те, що у них перебуває пальне, яке належить підприємству — платнику акцизного податку.

Зразок заповнення першого примірника акцизної накладної при перевантаженні пального з одного бензовоза на інший наводимо нижче (див. нижче). У зразку наведено фрагменти, які потрібно заповнити. Інформація про пальне, яке переміщується, заповнюється у загальному порядку.

Зразок

Якщо з бензовоза №ВВ2222ВВ пальне відвантажують покупцю, складають акцизну накладну на покупця, і вже з урахуванням того, що пальне перебуває у цьому бензовозі. У цій акцизній накладній бензовоз №ВВ2222ВВ уже буде акцизним складом пересувним, з якого відвантажено пальне.

Звертаємо увагу на те, що облік залишків пального в ЄРАН ведеться за акцизними складами, в тому числі пересувними. Пересувні акцизні склади система розрізняє за даними, наведеними в акцизних накладних (зокрема, за номером їх реєстрації).

Наприклад, якщо постачальник відвантажив підприємству 25000 л пального у бензовозі №АА1111АА і на цю операцію зареєстровано акцизну накладну в двох примірниках, то після цього підприємство-покупець отримає залишок пального 25000 л на бензовозі №АА1111АА. Далі підприємство-покупець перевантажило 11500 л пального з бензовоза №АА1111АА на бензовоз №ВВ2222ВВ і зареєструвало акцизну накладну на таке перевантаження. Після цього в ЄРАН залишок пального 11500 л обліковуватиметься вже на бензовозі №ВВ2222ВВ, а на бензовозі №АА1111АА буде залишок 13500 л.

З урахуванням цього складаються наступні акцизні накладні на реалізацію пального покупцям — у загальному порядку. Зокрема, якщо 11500 л пального відвантажено покупцю з бензовоза №ВВ2222ВВ, в акцизній накладній на покупця цей бензовоз буде зазначено у лівій частині як акцизний склад пересувний, з якого фізично відвантажено (відпущено) пальне. Очевидно, що акцизну накладну на покупця можна буде зареєструвати тільки після реєстрації другого примірника акцизної накладної на операцію перевантаження пального.

Відображення операцій у декларації акцизного податку

Вищезазначені операції з перевантаження та реалізації пального відображають у додатку 1-1 до декларації акцизного податку.

Відповідно до п. 2 розділу V Порядку №14 додаток 1-1 «Розрахунок суми акцизного податку з реалізації пального згідно з підпунктом 213.1.12 пункту 213.1 статті 213 розділу VI Кодексу» заповнюють усі платники акцизного податку з реалізації пального. Дані заносять за акцизними складами пересувними із зазначенням їх унікального номера в розрізі товарів за кодами згідно з УКТ ЗЕД. Це означає, що для кожного бензовоза, за яким був рух пального у звітному місяці, складають окремий рядок, в якому наводять зведену інформацію про рух пального за цим бензовозом за весь звітний місяць.

Кількість рядків у таблиці додатка 1-1 відповідає кількості бензовозів, за якими складалися акцизні накладні у звітному місяці.

Якщо у звітному місяці підприємство реалізувало пальне в межах залишків, отриманих від постачальників, і не подавало заявки на поповнення чи коригування залишків пального, воно заповнюватиме тільки графи 1, 2, 3, 4, 5 і 8 додатка 1-1. Якщо пальне реалізовується в межах наявних залишків, то графа 7 не заповнюється і акцизний податок не виникає.

За умовами вищенаведених прикладів заповнення граф 1, 2, 3, 4, 5 і 8 додатка 1-1 буде таке, як показано в таблиці 1 (на прикладі дизельного палива, код УКТ ЗЕД 2710194300).

Таблиця 1

Заповнення граф 1, 2, 3, 4, 5 і 8 додатка 1-1 для дизельного палива, код УКТ ЗЕД 2710194300

| Графи додатка 1-1 | |||||

| 1 | 2 | 3 | 4 | 5 | 8 |

| АА1111АА | 2710194300 | 0 | 25000 | 11500 | 13500 |

| ВВ2222ВВ | 2710194300 | 0 | 11500 | 11500 | 0 |

Скільки днів можна зберігати пальне в цистерні бензовоза?

Закон №481 дає визначення термінів зберігання пального та оптової торгівлі пальним (ст. 1 Закону №481):

— зберігання пального — діяльність зі зберігання пального (власного або отриманого від інших осіб) зі зміною або без зміни його фізико-хімічних характеристик;

— оптова торгівля пальним — діяльність із придбання та подальшої реалізації пального зі зміною або без зміни його фізико-хімічних характеристик суб’єктам господарювання (у тому числі іноземним суб’єктам господарювання, які діють через своє зареєстроване постійне представництво) роздрібної та/або оптової торгівлі та/або іншим особам.

Для зберігання пального потрібне місце зберігання пального:

— місце зберігання пального — місце (територія), на якому розташовані споруди та/або обладнання, та/або ємності, що використовуються для зберігання пального на праві власності або користування.

Тобто діяльність зі зберігання пального передбачає:

— наявність території, на якій зберігається пальне;

— наявність на цій території споруд, обладнання, ємностей для зберігання пального, які мають належати зберігачу на праві власності або користування (тобто має бути договір оренди чи позички саме на ємності);

— зберіганян пального протягом невизначеного часу. На думку автора, якщо пальне вже призначене для відвантаження певному покупцю і відвантаження відбудеться негайно після настання такої можливості (наприклад, на початку наступного робочого дня водій бензовоза негайно продовжує рейс до місця вивантаження пального), то зберігання пального у цистерні протягом кількох днів не є діяльністю зі зберігання пального. Це незавершена операція оптового продажу пального.

Щодо ліцензій на оптову торгівлю та зберігання пального

Суб’єкт господарювання має право зберігати пальне без отримання ліцензії на право зберігання пального в місцях оптової торгівлі пальним, на які отримано відповідні ліцензії (ст. 15 Закону №481). З цього робимо висновок, що ліцензія на оптову торгівлю пальним має передбачати наявність місць оптової торгівлі пальним, тільки за цих умов пальне можна зберігати без придбання окремої ліцензії на зберігання пального.

А якщо підприємство має ліцензію на право оптової торгівлі за відсутності місць оптової торгівлі, воно має придбавати окрему ліцензію на зберігання пального. Але для придбання такої ліцензії потрібна наявність місця зберігання пального. А за наявності таких місць зберігання можна вже отримати ліцензію на оптову торгівлю за наявності місць зберігання пального.

Відповідно до ст. 15 Закону №481, якщо пальне зберігається не для власних потреб, а для перепродажу, то ліцензія на зберігання отримується за повною процедурою з поданням копій таких документів:

— документи, що підтверджують право власності або право користування земельною ділянкою, або інше передбачене законодавством право землекористування на земельну ділянку, на якій розташовано об’єкт оптової або роздрібної торгівлі пальним чи зберігання пального, чинні на дату подання заяви та/або на дату введення такого об’єкта в експлуатацію, будь-якого цільового призначення;

— акт введення в експлуатацію об’єкта, або акт готовності об’єкта до експлуатації, або сертифікат про прийняття в експлуатацію закінчених будівництвом об’єктів, або інші документи, що підтверджують прийняття об’єктів в експлуатацію відповідно до законодавства, щодо всіх об’єктів у місці оптової або роздрібної торгівлі пальним чи зберігання пального, необхідних для оптової або роздрібної торгівлі пальним чи зберігання пального;

— дозвіл на виконання робіт підвищеної небезпеки та експлуатацію (застосування) машин, механізмів, устаткування підвищеної небезпеки.

Тож якщо пальне зберігатиметься у бензовозах у заздалегідь не визначених місцях, то таку ліцензію на зберігання пального підприємство отримати не зможе.

Думка податківців і полеміка з ними

Податківці вважають, що суб’єкту господарювання, який використовує транспортний засіб (бензовоз) з метою доставки та зберігання пального, необхідно отримати ліцензію на зберігання пального на місце (територію), де розташований бензовоз, як ємність, що використовується для зберігання пального відповідно до вимог Закону №481*.

Автор вважає, що це хибна думка. Як було показано вище, не можна отримати ліцензію на зберігання пального у цистерні транспортного засобу, якщо підприємство не має власних або орендованих бензовозів та користується послугами транспортних компаній. На бензовози, які не належать підприємству, не можна отримати ліцензію на зберігання пального.

Також не можна отримати ліцензію на зберігання пального, якщо немає стаціонарного місця перебування бензовоза, яке можна вважати територією, де зберігається пальне.

* Роз’яснення ГУ ДПС у Закарпатській області від 02.11.2020.

Строки реєстрації акцизних накладних

Пунктом 231.6 ПКУ встановлено строк реєстрації:

— першого примірника акцизної накладної при реалізації з акцизного складу пересувного до акцизного складу — після фактичного отримання пального на акцизний склад, але не пізніше 3 календарних днів, наступних за датою складання акцизної накладної;

— другого примірника акцизної накладної — після фактичного отримання пального на акцизний склад/акцизний склад пересувний, але не пізніше 3 календарних днів, наступних за днем отримання пального на акцизний склад/акцизний склад пересувний розпорядником акцизного складу/акцизного складу пересувного — отримувачем пального.

Як бачимо, тут не встановлюються жлдні обмеження для строків перевезення пального від постачальника до покупця. Перший примірник акцизної накладної постачальник повинен зареєструвати не пізніше 3 календарних днів з дати складання акцизної накладної незалежно від того, чи доставлено пальне на склад покупця, чи ні. Другий примірник акцизної накладної покупець реєструє протягом 3 календарних днів з дати отримання пального, а не з дати складання акцизної накладної. Таким чином, кількість днів між початком та закінченням перевезення пального не обмежена строками реєстрації акцизної накладної.

Висновок

З усього вищенаведеного можна зробити такий висновок: кожна господарська операція з пальним має бути віднесена або до діяльності зі зберігання пального, або до діяльності з оптової торгівлі пальним.

На думку автора, позаяк зберігання пального потребує місця зберігання — визначеної території, на якій розташовано ємності для зберігання, то перебування пального у цистерні транспортного засобу по своїй суті не є зберіганням пального. Бензовоз не є спорудою, обладнанням чи стаціонарною ємністю, він може не належати підприємству ані на праві власності, ані на праві користування (зокрема, якщо він використовується перевізником для надання транспортних послуг різним клієнтам). Мало того, в одному бензовозі може бувати пальне, яке належить різним суб’єктам господарювання.

Також не можна отримати ліцензію на зберігання пального, якщо водії бензовозів виконують рейси не за один, а за кілька днів. Якщо водій перебуває у рейсі, він може зупинитися на ніч у різних заздалегідь не визначених місцях, на які не можна отримати ліцензію.

Законодавство не містить докладніших критеріїв, за якими слід розрізняти діяльність з оптової торгівлі пальним від діяльності зі зберігання пального, тож це доведеться вирішувати на власний розсуд.

Знову ж таки на думку автора, якщо підприємство отримало пальне від постачальника в цистерні бензовоза і при цьому воно вже знає, для якого покупця призначене це пальне, рейс з доставки пального покупцю вже розпочато і не закінчено, то перебування пального в цистерні в межах розумного строку доставки пального до покупця слід відносити до діяльності з оптової торгівлі пальним. Тут маємо три ознаки оптової торгівлі:

1) пальне придбано у постачальника;

2) воно призначене для подальшої реалізації конкретному покупцю у визначений строк, тобто операція постачання вже розпочата. Додатковим підтвердженням операції постачання буде наявність ТТН на пальне, яка свідчитиме про те, що рейс розпочато і не закінчено;

3) фізико-хімічні характеристики пального не змінюються.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 №2755-VI.

- Закон №481 — Закон України від 19.12.1995 №481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв, тютюнових виробів та пального».

- Порядок №14 — Порядок заповнення та подання декларації з акцизного податку, затверджений наказом Мінфіну від 23.01.2015 №14.