З настанням холодів автомобілі готують до експлуатації в таких екстремальних для них умовах. Нижче розглянемо особливості підготовки та обліку відповідних витрат.

Правові підстави

Згідно зі ст. 36 Закону про дорожній рух власники транспортних засобів або особи, які їх експлуатують, зобов'язані забезпечувати своєчасне і в повному обсязі проведення робіт з їх технічного обслуговування та ремонту за нормативами, встановленими виробниками відповідних транспортних засобів.

Наймач зобов'язаний підтримувати транспортний засіб у належному технічному стані (ч. 1 ст. 801 ЦКУ).

Технічне обслуговування (ТО) — комплекс операцій чи операція щодо підтримання роботоздатності або справності виробу під час використання за призначенням, зберігання і транспортування (п. 1.3 Положення №102).

Система ТО передбачає, в тому числі, сезонне ТО (п. 3.1 Положення №102).

Відповідно до п. 1.2 Положення №102 сезонне ТО — це ТО, яке виконується для підготовки виробу до використання в осінньо-зимових чи весняно-літніх умовах.

З наведеного випливає, що підготовка автомобілів до роботи в осінньо-зимових умовах, як елемент ТО, є обов'язковою для власників автомобілів або осіб, які їх експлуатують (наприклад, орендарів тощо).

Перелік операцій з підготовки автомобілів до роботи в холодний період року

У п. 3.11 Положення №102 зазначено, що сезонне ТО здійснюється двічі на рік (навесні та восени), включає роботи, наведені в додатку В, і проводиться разом із черговим ТО-2.

Примірний перелік операцій з ТО-2 наведено в додатку Б, а сезонного ТО — в додатку В до Положення №102. Але конкретний перелік операцій має наводитися у техдокументації на кожен конкретний автомобіль.

Примірний перелік операцій сезонного ТО

1. Промити систему охолодження двигуна, паливний бак і продути трубопроводи (восени), радіатори опалювача кабіни (кузова) і пусковий підігрівач.

2. Перевірити стан і дію кранів системи охолодження і зливних пристроїв у системах живлення і гальм.

3. Зняти акумуляторну батарею для підзаряджування і відкоригувати густину електроліту.

4. Зняти карбюратор і паливний насос, промити та перевірити стан і їх роботу на стенді (восени).

5. Зняти паливний насос високого тиску, промити та перевірити стан і роботу на стенді (восени).

6. Зняти переривник-розподільник, очистити, перевірити його стан і, за необхідності, відрегулювати на стенді.

7. Зняти генератор і стартер, очистити, продути внутрішню порожнину, замінити зношені деталі і змастити підшипники.

8. Замінити оливу в спідометровому обладнанні, перевірити правильність пломбування спідометра і його приводу.

10. Перевірити роботоздатність шторок радіатора, щільність дверей, вікон, установити (зняти) чохли утеплення.

11. Здійснити сезонну заміну олив відповідно до хіммотологічної карти.

Специфічні роботи з ТО систем живлення автомобілів, які працюють із застосуванням газу, а також додаткові роботи на автомобілях-самоскидах наведені в інструкціях з їх експлуатації.

Документування робіт з ТО автомобілів

Якщо суб'єкт господарювання виконує операції з ТО самостійно, вони можуть оформлятися такими документами:

— витрачені запаси, включаючи оливу, — накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів (форма №М-11) та/або актом на списання, який складається в довільній формі;

— нарахування зарплати працівникам — нарядами на відрядні роботи, табелем обліку робочого часу.

У разі проведення ТО на сторонній СТО мають дотримуватися норми ст. 25 — 27 Закону про автотранспорт, Правил №615:

— оформляються договір, наряд-замовлення (за формою додатка 1 до Правил №615), рахунок-фактура;

— акт передавання-приймання колісного транспортного засобу (КТЗ) (за формою додатка 2 до Правил №615), якщо автомобіль залишається на відповідальному зберіганні на СТО. Повернення автомобіля також оформляється подібним актом, але за формою додатка 3 до Правил №615.

Бухгалтерський облік сезонного ТО

Відповідно до п. 15 НП(С)БО 7 витрати, що здійснюються для підтримання об'єкта ОЗ у робочому стані (проведення технічного огляду, нагляду, обслуговування, ремонту тощо) та одержання первісно визначеної суми майбутніх економічних вигід від його використання, включаються до складу витрат.

Таким чином, витрати на сезонне ТО з підготовки до холодної пори року включають до складу поточних витрат. Списують на рахунки витрат залежно від напряму використання автомобілів: Д-т 23, 91, 92, 93, 94 К-т 13, 20, 63, 65, 66 тощо.

Заміна літніх шин на зимові

Відповідно до п. 3.19 Положення №102 операції щодо заміни на ДТЗ (дорожніх транспортних засобах) шин та акумуляторних батарей не належать до реконструкції, модернізації, технічного переозброєння та інших видів поліпшення ДТЗ.

Таким чином, заміна шин — це операції, що здійснюються для підтримання об'єкта ОЗ у робочому стані. А отже, вартість як самих шин, так і робіт з їх заміни за загальним правилом відносять до складу витрат.

Проте є два варіанти обліку шин.

За першим варіантом обліку в момент установлення зимових шин на автомобіль їх вартість відразу списують на витрати: Д-т 23, 91, 92, 93, 94 К-т 207. Поряд з цим з автомобіля знімають літні шини і, якщо планується їх подальше використання, ставлять на баланс за чистою вартістю реалізації (очікувана ціна реалізації запасів в умовах звичайної діяльності за мінусом очікуваних витрат на завершення їх виробництва та реалізацію) або в оцінці можливого їх використання, яка може бути визначена виходячи з вартості подібних запасів за наявності їх на балансі підприємства, з урахуванням ступеня їх придатності до експлуатації (див. п. 2.11, 2.12 Методрекомендацій №2): Д-т 207 К-т 719.

Якщо здійснюють зворотну заміну, з зимових на літні, роблять такі самі проведення, що й наведені вище. Вартість літніх шин списують на витрати, а зимові оприбутковують, якщо вони ще використовуватимуться.

За другим варіантом обліку шини до моменту їх повного списання за непридатністю обліковують на субрахунку 207. Підстава для цього варіанта — норми Iнструкції №291, згідно з якими на субрахунку 207 ведеться, зокрема, облік автомобільних шин у запасі та обороті. Обравши другий варіант, заміну шин покажуть проведеннями:

— Д-т 207 «Зимові шини в обороті» К-т «Зимові шини на зберіганні» — на первісну вартість зимових шин;

— Д-т 207 «Літні шини на зберіганні» К-т «Літні шини в обороті» — на первісну вартість літніх шин.

I тільки після того як шини стануть непридатними до подальшого використання, їх списують на витрати: Д-т 23, 91, 92, 93, 94 К-т 207.

Поряд з цим автомобільні шини, що є на колесах та в запасі при автомобілі, які враховані в ціні автомобіля та включені до його інвентарної вартості, обліковують у складі ОЗ. Заміну таких шин відображають лише в аналітичному обліку підприємства.

Передачу шин з місця зберігання в оборот та з обороту знову до місць зберігання можна оформляти Накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів (типова форма №М-11).

Крім складського і бухгалтерського обліку, шини обліковують також у Картках обліку пробігу (наробітку) пневматичної шини за формою додатка 5 до Норм №488. Таку картку суб'єкт господарювання веде на кожну наявну в нього шину, яка використовується на автомобілях. До картки вносять дані про всі операції з шиною, її пробіг, причини списання тощо.

Приклад 1 Підприємство (платник ПДВ) придбало 4 зимові шини вартістю 4800 грн, у тому числі ПДВ — 800 грн, для заміни літніх шин на автомобілі, що використовується з адміністративною метою.

Оцінка можливого використання літніх шин (4 шт.), установлених на автомобілі, визначена механіком підприємства — 2000 грн.

Сезонне ТО та заміну шин проводила стороння СТО.

Вартість послуг СТО — 1560 грн, у тому числі ПДВ — 260 грн.

Зняті з авто літні шини передано на склад підприємства.

Підприємство веде облік шин за першим варіантом (див. вище в тексті статті). Бухгалтерський облік показано в таблиці.

Таблиця

Бухгалтерський облік сезонного ТО і заміни шин на автомобілі

|

№

з/п |

Зміст господарської операції

|

Кореспондуючі рахунки

|

Сума, грн

|

|

|

Д-т

|

К-т

|

|||

|

1.

|

Придбано зимові шини |

207

|

631

|

4000

|

|

2.

|

Відображено ПК з ПДВ |

641

|

631

|

800

|

|

3.

|

Оплата постачальнику |

631

|

311

|

4800

|

|

4.

|

Передано зимові шини на СТО для заміни |

92

|

207

|

4000

|

|

5.

|

Отримано від СТО послуги сезонного ТО і заміни шин |

92

|

631

|

1300

|

|

6.

|

Відображено ПК з ПДВ |

641

|

631

|

260

|

|

7.

|

Оплата СТО |

631

|

311

|

1560

|

|

8.

|

Отримано від СТО літні шини, які оприбутковано на складі |

207

|

719

|

2000

|

Особливості списання ПММ у холодну пору року

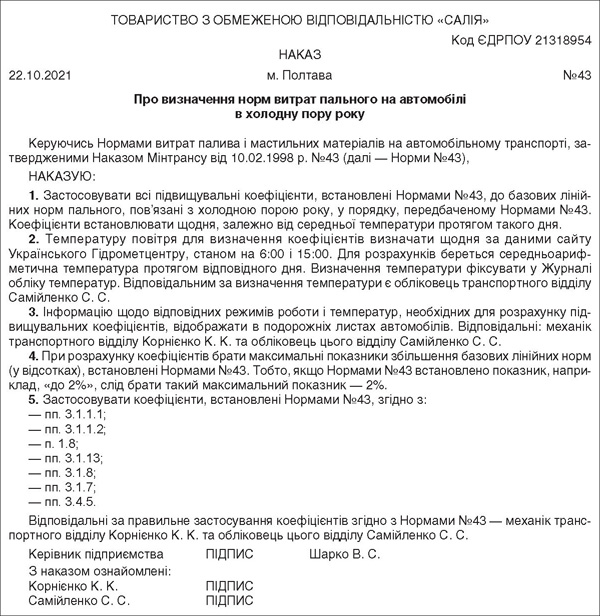

Якщо суб'єкт господарювання при списанні використаного автомобілями пального використовує Норми №43, варто врахувати підвищувальні коефіцієнти до базових лінійних норм пального, пов'язані з підвищеним витрачанням пального в холодну пору року.

Коефіцієнти, які застосовуються залежно від температури навколишнього повітря

— від 0 °C (включно) та до -5 °C включно — до 2%;

— нижче ніж -5 °C та до -10 °C включно — до 4%;

— нижче ніж -10 °C та до -15 °C включно — до 6%;

— нижче ніж -15 °C та до -20 °C включно — до 8%;

— нижче ніж -20 °C та до -25 °C включно — до 10%;

— нижче ніж -25 °C — до 12%.

Підпункт 3.1.1.1 Норм №43

Запроваджуються ці коефіцієнти згідно з наказом (розпорядженням) керівництва суб'єкта господарювання (див. зразок 1).

Зразок 1

Температуру визначають за даними:

— Українського Гідрометцентру, або

— інших достовірних офіційних джерел, або

— за результатами власних вимірювань, належним чином задокументованих.

Для розрахунків використовують середню температуру для звітного періоду експлуатації (наприклад, протягом доби або частини доби — на ранок, день, вечір, ніч; причому індивідуальні звітні періоди можна встановлювати для кожного автомобіля), який обирається за рішенням керівництва суб'єкта господарювання. У п. 1 листа Мінтрансу від 10.11.2009 р. №5391-01/07/19-09 зазначено, що коефіцієнти можуть застосовуватися з першого дня встановлення мінусової температури у відповідному діапазоні. Вони можуть переглядатися щодня.

Консультує Мінтранс

Експлуатаційні норми витрачання палива розраховують на підприємствах на підставі затвердженої (згідно зі встановленим Мінтрансзв'язку у нормативному документі «Норми витрат палива і мастильних матеріалів на автомобільному транспорті», далі — «НД», порядком) базової норми та системи коригуючих коефіцієнтів, що враховують певні специфічні умови експлуатації. Слід зазначити, що при цьому право встановлення конкретних величин коригуючих коефіцієнтів (надбавок) у регламентованих «НД» межах і терміну їх дії надається безпосередньо керівникам підприємств.

1. Щодо першого запитання.

Щодо застосування надбавки за роботу в зимових умовах залежно від фактичної температури повітря слід зазначити наступне. Надбавку запроваджують на підприємстві згідно з порядком, визначеним приміткою 1 до пп. 3.1.1 «НД». Таким чином, може бути застосоване або фіксоване значення надбавки з першого дня встановлення мінусової температури у відповідному діапазоні, або надбавка за рішенням керівництва підприємства може переглядатися щодня залежно від фактичних потреб.

Природно, що при суттєвому підвищенні температури порівняно з температурою на день впровадження на підприємстві надбавки за роботу в зимових умовах відпадає сама необхідність у застосуванні коефіцієнта за пп. 3.1.1, принаймні на рівні раніше встановленого значення. У випадку частої зміни температури й особливо у разі її частих коливань біля нуля із постійним підвищенням до плюсової позначки є доцільним або взагалі не використовувати надбавку за роботу в зимових умовах, або переглядати надбавку кожен день залежно від температури повітря та збільшення потреби у паливі. Вважаємо необґрунтованим встановлення коефіцієнта за пп. 3.1.1 в умовах плюсової температури.

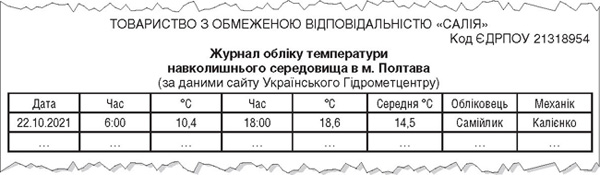

Фіксувати конкретну температуру протягом дня, приміром на початок і наприкінці робочого дня, можна в подорожніх листах чи інших первинних документах, якими оформляють роботу автомобіля. Або вести на підприємстві журнал обліку температури (див. зразок 2). Конкретний порядок встановлює керівник підприємства.

Докладніше процедура визначення температури описана у примітках до пп. 3.1.1.1 Норм №43.

Зразок 2

Приклад 2 Згідно з наказом керівника підприємства визначення температури фіксує обліковець у Журналі обліку температури на підставі даних Українського Гідрометцентру, щодня, на 6:00 і на 15:00. Для розрахунку коефіцієнта для всіх автомобілів за відповідний день береться середньоарифметична температура.

За звітний день на 6:00 температура була -2 °C, на 15:00 — -4 °C.

Базова лінійна норма витрат пального на автомобіль протягом цього дня становила 85 л.

Середня температура протягом дня -3 °C ((2 + 4) : 2). Таким чином, базову лінійну норму протягом цього дня збільшують на 2%, тобто з урахуванням цього коефіцієнта норма витрат пального протягом цього дня — 86,7 л (85 + (85 х 2%)).

Коефіцієнт, який застосовується на пробіг перших 2 км або на пробіг на коротку відстань, довжина якої менша за 2 км (після попередньої перерви з вимкненим двигуном тривалістю не менше ніж одна година)

Ці коефіцієнти встановлені пп. 3.1.1.2 Норм №43. Особливості їх застосування і розміри такі самі, як і попередні. Але є така специфіка.

Цей коефіцієнт застосовують лише тоді, коли перед початком руху автомобіля є перерва з вимкненим двигуном не менше ніж 1 година, що має бути задокументовано, наприклад, записами відповідальних осіб у подорожніх листах та/або інших звітних документах.

Приклад 3 Початкові дані прикладу 2. За даними подорожнього листа автомобіль перед початком виїзду з місця стоянки був на стоянці з вимкненим двигуном 10 годин. Пробіг автомобіля протягом дня 100 км.

Коефіцієнт становить 0,0004 (2 : 100 х 2%). Таким чином, до визначеної вище базової норми слід додати 0,03 л (85 х 0,0004). З урахуванням попередньо визначеної надбавки нормативні витрати пального становитимуть 86,73 л (86,7 + 0,03).

Норма витрат палива на роботу автономних обігрівачів (якщо норми встановлені)

Такі базові норми на одну годину роботи обігрівача наведені в додатку Г до Норм №43 (див. п. 1.8 Норм №43).

Нормативна витрата палива на роботу автономного обігрівача встановлюється у відсотках від базової норми витрати на одну годину роботи обігрівача (що відповідає його номінальній потужності) залежно від фактичної температури повітря довкілля в холодну пору року (відсоток використання потужності обігрівача):

— нижче ніж +15 °C та до +5 °C включно — до 20%;

— нижче ніж +5 °C та до -5 °C включно — до 40%;

— нижче ніж -5 °C та до -15 °C включно — до 60%;

— нижче ніж -15 °C та до -25 °C включно — до 80%;

— нижче ніж -25 °C — до 100%.

Приклад 4 Початкові дані попередніх прикладів.

Автомобіль обладнано автономним обігрівачем. Згідно з додатком Г до Норм №43 базова норма витрат палива на роботу обігрівача становить 0,7 л/год. роботи.

Згідно з даними подорожнього листа обігрівач відпрацював 1 годину.

Позаяк середня температура протягом дня -3 °C, керівник підприємства встановив базову норму роботи обігрівача в розмірі 40%.

Нормативні витрати пального на роботу обігрівача становлять 0,28 л (0,7 х 1 год. х 0,4).

Норма витрат палива на роботу автономних обігрівачів (якщо норми не встановлені)

За умови відсутності в додатку Г норми на роботу автономного обігрівача застосовується коригувальний коефіцієнт до базової лінійної норми пального згідно з пп. 3.1.13 або, в разі потреби, встановлюється відповідна норма згідно з пп. 2.2 Норм №43.

На обігрів салону, скла тощо залежно від фактичної температури повітря:

— нижче ніж +5 °C та до -5 °C включно — до 0,5%;

— нижче ніж -5 °C та до -15 °C включно — до 1%;

— нижче ніж -15 °C та до -25 °C включно — до 1,5%;

— нижче ніж -25 °C — до 2%.

У разі обґрунтованого використання автономних (незалежних) систем обігріву (за умови відсутності в додатку Г норм витрат палива на роботу зазначеного обладнання) залежно від фактичної температури повітря:

— нижче ніж +15 °C та до +5 °C включно — до 2%;

— нижче ніж +5 °C та до -5 °C включно — до 4%;

— нижче ніж -5 °C та до -15 °C включно — до 6%;

— нижче ніж -15 °C та до -25 °C включно — до 8%;

— нижче ніж -25 °C — до 10%;

У разі необхідності використання функції осушення повітря у салоні (що забезпечується за рахунок установки «клімат-контроль» перед наступним його підігріванням та подачею до салону) в межах фактичної температури повітря довкілля нижче ніж +20 °C та до 0 °C включно — до 4%.

Порядок застосування цього коефіцієнта такий самий, як і встановленого пп. 3.1.1.1 Норм №43, що ми розглянули вище. Але є особливості.

Для всіх автомобілів, крім автобусів, значення коефіцієнта коригується залежно від робочого об'єму двигуна шляхом множення базового значення на умовний коефіцієнт використання потужності двигуна (КВП), а КВП = 2000 : Vр, де Vр — робочий об'єм двигуна у кубічних сантиметрах.

Приклад 5 Початкові дані прикладів 2 і 3. Робочий об'єм двигуна автомобіля 1400 куб. см. Автомобіль має вбудований обігрівач, норм витрат палива на роботу якого немає в додатку Г до Норм №43. Наказом керівника надбавка на обігрів салону встановлена в розмірі 0,5% від базової лінійної норми пального.

КВП = 2000 : 1400 = 1,429.

Розмір коефіцієнта до базової лінійної норми палива на обігрів салону — 0,007 (1,429 х 0,5%).

Нормативні витрати пального на обігрів — 0,6 л (85 х 0,007).

Снігові замети, сильний снігопад, ожеледиця

Згідно з пп. 3.1.8 Норм №43 при роботі автомобіля на дорогах загального користування коефіцієнт становить до 35%.

Згідно з пп. 3.1.7 Норм №43 при роботі автомобіля поза межами доріг загального користування та за умов, що потребують пониження швидкості до 20 км/год., — до 50%.

Відповідні умови мають бути задокументовані, наприклад, у подорожніх листах чи інших документах, якими суб'єкт господарювання оформляє роботу автомобіля.

Причому зазначені коефіцієнти можуть застосовуватися лише до частини маршруту з відповідними умовами.

Період використання не повинен перевищувати 30 днів (сумарно) за рік.

Зазначені коефіцієнти одночасно застосовувати заборонено.

Приклад 6 Початкові дані прикладу 3. За даними подорожнього листа 15 км автомобіль проїхав дорогами загального користування в умовах сильного снігопаду. За рішенням керівника застосовується надбавка 35%.

Розмір коефіцієнта — 0,05 (15 : 100 х 35%). Отже, додаткові нормативні витрати пального становитимуть 4,25 л (85 х 0,05).

Запуск автомобілів у холодну пору року, що працюють на стисненому природному або зрідженому нафтовому газі

Згідно з пп. 3.4.5 Норм №43 в разі запуску двигуна автомобіля на рідкому паливі на кожний календарний день експлуатації (використання) залежно від фактичної температури повітря довкілля застосовують такі коефіцієнти (у відсотках від значення базової лінійної норми):

— +15 °C та вище — до 0,5% (для автомобілів зі системою впорскування газу, конструкція яких потребує запуску на бензині);

— нижче ніж +15 °C до +5 °C включно — до 1% (для автомобілів зі системою впорскування газу, конструкція яких потребує запуску на бензині);

— нижче ніж +5 °C до -5 °C включно — до 2%;

— нижче ніж -5 °C та до -10 °C включно — до 3%;

— нижче ніж -10 °C та до -15 °C включно — до 4%;

— нижче ніж -15 °C — до 5%.

Фактично ці коефіцієнти застосовують у разі запуску двигуна на рідкому паливі, з подальшим переходом на газове паливо. Причому факт здійснення таких запусків має бути відображено в подорожньому листі чи іншому подібному документі.

Під час експлуатації автомобілів на рідкому паливі цю надбавку не застосовують.

Приклад 7 Початкові дані прикладу 2.

Автомобіль працює на газовому паливі. Але для запуску двигуна використовують рідке паливо. Факт такого запуску відображають у подорожньому листі. Базова лінійна норма витрат рідкого палива для автомобіля становить 8 л на 100 км.

Керівник прийняв рішення застосувати в зазначений день коефіцієнт 2% до базової лінійної норми витрат.

Нормативні витрати палива на запуск двигуна становлять 0,16 л (8 : 100 х 2%).

Нормативна база

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Закон про автотранспорт — Закон України від 05.04.2001 р. №2344-III «Про автомобільний транспорт».

- Закон про дорожній рух — Закон України від 30.06.1993 р. №3353-XII «Про дорожній рух».

- Iнструкція №291 — Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.1999 р. №291.

- Методрекомендації №2 — Методичні рекомендації з бухгалтерського обліку запасів, затверджені наказом Мінфіну від 10.01.2007 р. №2.

- Норми №43 — Норми витрат палива і мастильних матеріалів на автомобільному транспорті, затверджені наказом Мінтрансу від 10.02.1998 р. №43.

- Норми №488 — Експлуатаційні норми середнього ресурсу пневматичних шин колісних транспортних засобів і спеціальних машин, виконаних на колісних шасі, затверджені наказом Мінтрансу від 20.05.2006 р. №488.

- Положення №102 — Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затверджене наказом Мінтрансу від 30.03.1998 р. №102.

- Правила №615 — Правила надання послуг з технічного обслуговування і ремонту колісних транспортних засобів, затверджені наказом Мінінфраструктури від 28.11.2014 р. №615.

- НП(С)БО 7 — Національне положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Мінфіну від 27.04.2000 р. №92.

Олександр ЗОЛОТУХІН, «Дебет-Кредит»