Розглянемо, хто розробляє норми витрат палива на автомобілі, чи можна самостійно розробляти норми витрат палива на нові автомобілі, моделей яких немає в Нормах №43, та за якими нормами списувати пальне.

Нормування споживання палива під час експлуатації автомобілів здійснюється відповідно до Норм №43.

У преамбулі Норм №43 сказано, що ці норми витрат палива і мастильних матеріалів на автомобільному транспорті призначені для планування потреби підприємств, організацій та установ у паливно-мастильних матеріалах і контролю за їх витратами, ведення звітності, впровадження режиму економії і раціонального використання нафтопродуктів, а також можуть застосовуватись для розроблення питомих норм витрат палива.

Згідно із загальними положеннями Норм №43 нормування витрат палива — це встановлення допустимої міри його споживання у певних умовах експлуатації автомобілів, для чого застосовуються базові лінійні норми, встановлені за моделями (модифікаціями) автомобілів, та система нормативів і коригувальних коефіцієнтів, які дозволяють враховувати виконану транспортну роботу, кліматичні, дорожні та інші умови експлуатації.

Відразу наголосимо, що наказ, яким затверджені Норми №43, не зареєстрований у Мін'юсті, тому підприємство може їх використовувати, але не зобов'язане.

Тимчасові норми витрат палива

Для нових моделей (модифікацій) автомобілів та автомобілів оригінальної конструкції, які не передбачені в Нормах №43, обладнання, що встановлюється на колісних транспортних засобах, технологічних машин і механізмів, автомобілів при виконанні спеціальної роботи або здійсненні перевезень у специфічних умовах експлуатації, виконанні технологічних операцій встановлюються тимчасові та тимчасові індивідуальні, базові, базові лінійні та диференційовані норми витрат палива з уточненням, за потреби, коефіцієнтів їх коригування, які розробляються головним інститутом Міністерства інфраструктури України (далі — Мінінфраструктури) ДержавтотрансНДIпроєктом за заявками заводів-виробників чи підприємств — власників автомобілів на договірних засадах (форма заявки на розроблення передбачена додатком Д до Норм №43) (пп. 2.1.5 Норм №43).

Також у Нормах №43 визначено тимчасові лінійні норми витрат палива на автомобілі зі спеціальним обладнанням. Тобто витрати палива на виконання транспортної роботи для газобалонних (ГБА) і газодизельних (ГДА) модифікацій автомобілів та автомобілів, що використовують інші види альтернативного або сумішевого палива (зокрема, паливо, що містить компоненти із відновлюваних джерел енергії — біопаливо), можна встановити, керуючись пп. 2.1.4 Норм №43.

Таким чином, тимчасові норми витрат палива встановлює ДержавтотрансНДIпроєкт за заявками заводів-виробників чи підприємств — власників автомобілів. Тимчасові індивідуальні норми є чинними для конкретного підприємства (суб'єкта господарювання), що замовило їх розроблення для використання у період апробації в певному регіоні та умовах експлуатації транспортних засобів (обладнання), без права поширення на транспортні засоби (обладнання) інших підприємств, організацій (суб'єктів господарювання), у тому числі суб'єктів господарювання, які входять до складу однієї установи, відомства тощо.

Зверніть увагу!

ДержавтотрансНДIпроєкт встановлює тимчасові індивідуальні норми на певний період апробації, що триває до одного року. Після закінчення періоду апробації підприємство може подати за визначеною ДП «ДержавтотрансНДIпроєкт» формою дані щодо апробації норми з наведенням експлуатаційних умов. Після чого термін дії норми продовжується та встановлюється наступний період апробації з можливим її коригуванням за обґрунтованої необхідності з урахуванням централізовано зібраних даних щодо апробації тимчасових індивідуальних норм у різноманітних природно-кліматичних, дорожніх та інших умовах різних підприємств та установ (суб'єктів господарювання).

Самостійне встановлення норм витрат палива

Відповідно до пп. 2.1.1 Норм №43 для моделей і модифікацій автомобілів, що не мають істотних конструктивних відмінностей (модель двигуна та конструкція трансмісії) і не відрізняються від базової моделі спорядженою масою та габаритними розмірами, тимчасова лінійна норма витрати палива встановлюється у тому самому розмірі, що і для базової моделі.

Для моделей і модифікацій автомобілів, що не мають істотних конструктивних відмінностей (істотними вважають відмінності у моделі (модифікації) двигуна, його основних систем та елементів трансмісії), але відрізняються від базової моделі спорядженою масою (встановлення фургонів, кунгів, додаткового обладнання, бронювання тощо) і не є серійними, тимчасова лінійна норма витрати палива встановлюється у тому самому розмірі, що і для базової моделі, але різниця у споживанні палива враховується шляхом застосування норми на одну тонну спорядженої маси Hg (л/100 т км) відповідно до пп. 2.1.2 Норм №43.

Таким чином, якщо придбаний транспортний засіб не має істотних відмінностей від базової моделі, підприємство може самостійно розробити базову лінійну норму. Таку норму слід затвердити окремим розпорядчим документом підприємства.

Самостійно розробити базові норми можна на основі технічної документації, документів заводу-виробника, де зазначено технологічні норми або технічні дані про використання пального. Якщо в технічній документації виробника немає норм або технічних даних, необхідних для розрахунку норм витрат палива, то, щоб самостійно розробити норми витрат такого палива, на підприємстві створюється комісія у складі не менше трьох спеціалістів, яка проводить контрольні заміри витрат палива та хронометраж роботи машин. Результати розгляду оформлюють актом (за формою згідно з додатком Ж Норм №43).

Розробляючи норми, комісія може використовувати, скажімо, таку методику вимірів:

— заправити повний бак автомобіля паливом;

— проїхати на автомобілі, визначивши за спідометром 100 км, тому що базова лінійна норма встановлюється на пробіг автомобіля на 100 км;

— знову долити до повного бака паливо з мірної ємності. Визначений таким чином обсяг палива, що помістився у бак після доливання, і буде витратою на 100 км.

Для достовірності виміри проводять декілька разів і на підставі отриманих даних розраховують середню величину витрати палива на 100 км.

Зверніть увагу!

ВС у постанові від 03.04.2018 р. у справі №817/1429/16 дійшов висновку, що норми списання ПММ можуть бути врегульовані внутрішніми документами, а також підтверджені відповідними розрахунками з урахуванням технічних характеристик агрегатів, експлуатаційних норм та інших факторів.

Звертаємо увагу: нещодавно ДПI в IПК від 20.09.2021 р. №3488/IПК/99-00-21-02-02-06 (див. «ДК» №44/2021) зазначила, що у разі якщо модель автомобіля не має істотних конструктивних відмінностей (модель двигуна та конструкція трансмісії) і не відрізняється від базової моделі спорядженою масою та габаритними розмірами, то платник може встановити тимчасову лінійну норму витрат палива у тому самому розмірі, що й для базової моделі, засвідчивши це у відповідному розпорядчому документі підприємства.

Таким чином, суб'єкт господарювання має право самостійно розробляти і затверджувати власні норми з урахуванням технічного стану автомобіля та коригувальних коефіцієнтів, умов його експлуатації й інших факторів. А також на підставі розроблених документів суб'єкт господарювання може списувати паливо.

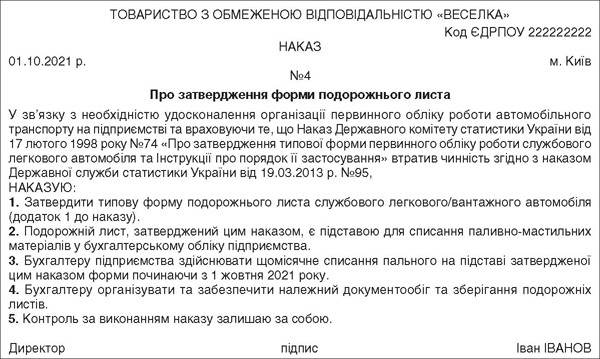

Зразок 1

Наказ про затвердження форми подорожнього листа

Зразок 2

Самостійно затверджена форма подорожнього листа на легковий автомобіль

Зразок 3

Наказ про затвердження норм витрат палива на автомобіль

Списання палива

Для списання палива підприємство розробляє внутрішні документи, які встановлюватимуть норми його витрат з урахуванням усіх технічних характеристик автомобілів, експлуатаційних норм та інших факторів.

Такими документами можуть бути:

1) самостійно розроблена форма подорожнього листа (можна на підставі типової форми, яка втратила чинність) чи самостійно розроблена інша форма документа для списання пального, що передбачено п. 2.7 Положення №88, головне, щоб він містив усі необхідні реквізити первинного документа, визначені ч. 2 ст. 9 Закону про бухоблік;

2) подорожній лист, типова форма якого хоч і втратила чинність, але її використання не заборонено законодавством.

Отже, для списання у бухгалтерському обліку витрат, пов'язаних із використанням службових автомобілів, доцільно затвердити внутрішнім наказом по підприємству форму документа для службових автомобілів, яка використовуватиметься для списання паливно-мастильних матеріалів.

Податок на прибуток

Розділом III ПКУ не передбачено коригування фінансового результату до оподаткування на суму витрат палива (як у межах, так і поза межами норм).

Таким чином, витрати на придбання паливно-мастильних матеріалів враховуються при визначенні фінансового результату до оподаткування згідно з правилами бухгалтерського обліку у разі їх підтвердження належним чином оформленими первинними документами.

Аналогічна думка висловлена в листі ДФС від 20.01.2017 р. №1186/6/99-99-15-02-02-15.

Податок на додану вартість

Незважаючи на те що Норми №43 не зареєстровані у Мін'юсті, податківці наполягають на обов'язковому їх застосуванні підприємствами. Особливо в частині того, що використане підприємством пальне понад установлену норму є використанням у негосподарській діяльності.

Тож сформований податковий кредит при придбанні пального слід компенсувати нарахуванням податкових зобов'язань на підставі пп. «г» п. 198.5 ПКУ.

Проте суди не погоджуються з податківцями та підтримують платників ПДВ.

Позиція судів з приводу ПДВ

Вищий адміністративний суд України в ухвалі від 16.02.2016 р. у справі №809/1074/15 зазначив: позаяк Наказ №43 не має імперативного характеру для підприємства з організаційно-правовим статусом, як у даній справі (тобто ТОВ), у зв'язку з чим не може бути обов'язковим для визначення бази при обчисленні об'єкта оподаткування, зокрема, з урахуванням того, що серед встановлених чинним податковим законодавством обмежень щодо формування складу витрат та податкового кредиту немає застереження стосовно неможливості включення до їх складу фактичних витрат на паливо, які перевищують вказані нормативи у Нормах №43.

Також Верховний Суд у постанові від 03.04.2018 р. у справі №817/1429/16 відзначив протиправність дій податкового органу при визначенні понаднормовості витрат унаслідок застосування Норм №43, які не зареєстровані Мін'юстом, не є нормативно-правовим актом у розумінні ч. 2 ст. 117 Конституції України, а отже, не підлягають застосуванню судом відповідно до положень принципу законності, передбаченого ст. 9 КАСУ (у редакції, чинній до 15.12.2017 р.), та не є джерелом права, яке застосовується судом, згідно зі ст. 7 КАСУ (у редакції, чинній після 15.12.2017 р.), і мають виключно рекомендаційний характер при плануванні витрат палива з метою його раціонального використання.

Отже, робимо висновок: підприємство може, але не зобов'язане використовувати Норми №43 та може проводити списання на підставі внутрішніх документів, якими передбачено норми витрат палива, з урахуванням усіх технічних характеристик автомобіля, експлуатаційних норм й інших факторів.

Нормативна база

Світлана ЩЕРБИНА, «Дебет-Кредит»