Таблицю даних платника ПДВ подають з метою уникнення блокування податкових накладних. Розгляньмо особливості її складання та подання.

Навіщо подавати Таблицю?

Передусім як профілактичний засіб, до реєстрації ПН/РК, за типовими операціями, які в майбутньому матимуть місце часто і за якими вхід і вихід товарів і послуг є різним, внаслідок чого податківцям не очевидно, чому така різниця виникає.

Саме цей варіант подання Таблиці далі розглядатимемо.

Але Таблицю ще можуть подавати за вже заблокованими ПН/РК для їх розблокування, як варіант пояснення, що було в цих документах відображено.

Важливо врахувати, що і розблокування ПН/РК, і неблокування ПН/РК в майбутньому відбуватимуться тільки в одному випадку! Якщо податківці врахували подану Таблицю.

При цьому може виникнути варіант, що податківці ніби і врахували Таблицю, а потім передумали.

Складання Таблиці

У Таблиці зазначають дані про:

— види діяльності, що їх здійснює платник ПДВ;

— коди товарів за УКТ ЗЕД, послуг за ДКПП, що їх постачає платник ПДВ;

— такі самі коди за товарами, послугами, що їх придбаває платник ПДВ.

Форму Таблиці наведено в додатку 5 до Порядку №1165. Електронний код цієї Таблиці — J1312303 (для юросіб), F1312303 (для ФОПів).

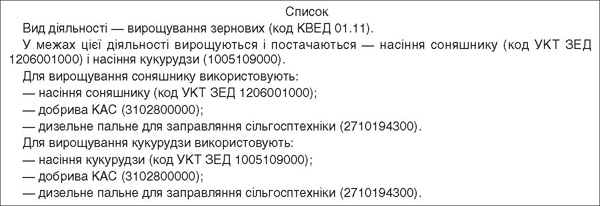

Далі розглянемо можливу процедуру складання Таблиці, використовуючи приклад сільгосппідприємства, яке здійснює діяльність із вирощування зернових.

Крок 1. Скласти список видів діяльності, що їх платник фактично здійснює.

Такий список може бути зручною чернеткою, на підставі якого легко заповнювати Таблицю. Податковій такий список не подають. Складати його не обов'язково, але він значно полегшує складання Таблиці.

Навпроти кожного виду діяльності cлід написати список товарів та/чи послуг, що їх платник постачає.

Потім навпроти кожного товару та/чи послуги — написати список товарів та/чи послуг, що їх придбаває для того, аби виробити товар (якщо платник займається виробництвом), надати послугу (якщо надає послуги) чи продати товар.

Нарешті, до кожного виду діяльності, товару, послуги — написати відповідні коди. Надалі ці коди записуватимуться до Таблиці. У підсумку матимемо список, подібний до наведеного у зразку 1.

Зразок 1

Список видів діяльності, товарів, послуг, що придбаваються і надаються

Зазначаючи коди у Списку і надалі в Таблиці, врахуйте таке.

Коди варто наводити з кількістю знаків, які будуть зазначені у ПН та/чи РК. Наприклад, якщо в разі продажу соняшнику платник планує зазначати у ПН шість перших знаків коду, то і в Таблиці слід зазначати шість. Якщо десять, то і в Таблиці десять. Те саме стосується придбаних товарів, послуг. Наприклад, якщо постачальник зазначає у ПН код на рівні шести знаків, то і в Списку, і, як наслідок, у Таблиці варто наводити шість.

Причому за загальним правилом згідно з пп. «і» п. 201.1 ПКУ коди мають повністю наводитися в разі постачання підакцизних товарів і товарів, ввезених на митну територію України. У решті випадків можна наводити не менше ніж чотири перші цифри коду.

Наприклад, відповідний код послуги за ДКПП у форматі не менше ніж 4 знаки буде — «02.40». А повний код — «02.40.10-00.00». Саме таку відповідь читаємо в консультації податкової в ЗIР, підкатегорія 101.16: «Який порядок заповнення графи 3.3 «Код послуги згідно з ДКПП» податкової накладної?».

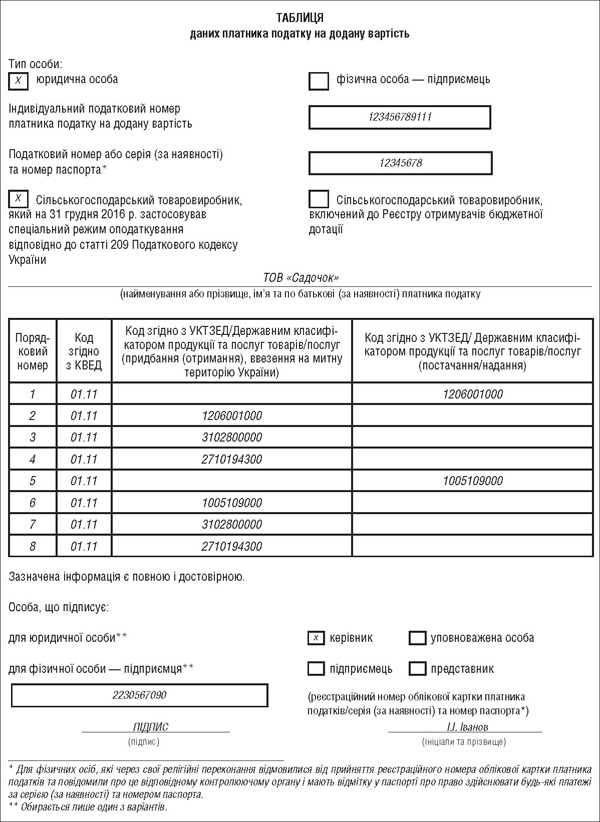

Крок 2. Заповнити Таблицю.

Спершу врахуйте кілька простих правил.

Код КВЕД у графі 2 Таблиці зазначають у кожному заповненому рядку.

Якщо товари, послуги придбаваються у неплатника ПДВ, їх також потрібно зазначати в Таблиці. Але коди доведеться визначати самостійно. Така сама відповідь наведена у відповіді на запитання у ЗIР, підкатегорія101.18: «Чи потрібно зазначати у таблиці даних платника ПДВ коди товарів та коди послуг, якщо товари/послуги придбаваються (отримуються) у особи, яка не зареєстрована платником ПДВ?».

В одному рядку Таблиці не можуть бути одночасно заповнені графи 3 (придбання) і 4 (постачання). Тобто, якщо заповнено графу 3, не може бути заповнено графу 4. I навпаки. Те саме читаємо у відповіді податкової на запитання в ЗIР, підкатегорія 101.18: «Яким чином заповнюється таблиця даних платника ПДВ, що подається у разі зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних?».

Варто сказати, що Порядком №1165 не визначено, які рядки треба заповнювати першими, а які — другими: чи спочатку рядки стосовно придбання, а потім — постачання, чи навпаки.

Наприклад, в Iнструкції стосовно правильності заповнення Таблиці, яка є на сайті податкової, згідно з наведеним там зразком спершу наводиться рядок з даними про придбання, а потім — про постачання:

У відеоконсультації ГУ ДПС у Херсонській області наведено дещо іншу рекомендацію. Згідно з нею для торгових операцій в першому рядку зазначають код придбаного товару, а в наступному рядку — код поставленого товару. У разі виробничої діяльності в першому рядку — код продукції чи послуг, які постачаються, а в наступних рядках — коди придбаних товарів, послуг, які використовуються у виробництві.

Якщо платник склав попередньо Список (див. зразок 1), на його підставі він легко заповнить Таблицю (див. зразок 2), враховуючи наведені нами правила заповнення.

Зразок 2

Заповнена Таблиця даних платника ПДВ

Скільки таблиць можна складати і подавати?

У Порядку №1165 ідеться про Таблицю даних. Тобто про одну Таблицю. Але практика пішла іншим шляхом. Кількість таблиць, які можуть подаватися, не обмежена. Наприклад, дивимося відповідь на питання в ЗIР, підкатегорія 101.18: «Чи існує обмеження програмного забезпечення по кількості рядків у таблиці даних платника податку?».

В електронній формі Таблиці передбачено обмеження у 99 рядків, але обмежень щодо кількості таблиць, що їх платник може подати до ДПС в одному періоді, немає.

Згідно з практикою, яка склалася, платники подають окремі таблиці на різні види діяльності або на окремі види товарів, послуг, які постачаються. Тоді є вірогідність, що якісь із поданих таблиць усе-таки будуть враховані податковою. Хоча більшість таблиць податкова не враховує, завжди знаходячи для цього якісь обґрунтування.

Якщо платник уже подавав Таблицю і вона врахована податковою, то під час подальшого подання інших таблиць наводити в них товари, послуги, які зазначалися у вже врахованих таблицях, не потрібно.

Почавши займатися новими видами діяльності, постачаючи нові види товарів, послуг, платник може подати нову Таблицю, зазначивши в ній такі нові товари, послуги. Так само консультує податкова, відповідаючи на запитання в ЗIР, підкатегорія 101.18: «Чи може платник ПДВ надати інформацію щодо видів діяльності, які не зазначені в попередньо поданій до контролюючого органу таблиці даних платника?».

Складання пояснень до Таблиці

Згідно з п. 14 Порядку №1165 Таблицю подають із поясненням, в якому зазначають вид діяльності, з посиланням на податкову та іншу звітність платника податку.

Більше жодних деталей стосовно того, що писати в поясненнях, нормативні документи не містять.

Але податкова надала власні роз'яснення.

Наприклад, є відповідь податкової на запитання в ЗIР, підкатегорія 101.17: «Яким чином подається пояснення до таблиці даних платника ПДВ?».

У поясненні доречно зазначати відомості про наявні орендовані або власні приміщення, виробничі потужності, земельні ділянки, найманий персонал, залишки готової продукції, сировини.

Поряд з цим на сайті податкової розміщено пам'ятку, в якій зазначено, яку інформацію слід наводити в поясненнях. Додатково до наведеного вище в поясненнях рекомендовано фіксувати:

— економічну складову отримання доходів;

— інформацію щодо основних постачальників та покупців за основними напрямами роботи.

Є ще рекомендації від хмельницьких податківців, які наводять ще більшу деталізацію. На їхній погляд, в описі про діяльність платника податку слід навести відомості:

— про наявні орендовані (із зазначенням угод) або власні (із зазначенням документів власності) приміщення, виробничі потужності та інші дані щодо основних фондів;

— дані про сертифікати якості, ліцензії, дозвільні документи при наявності;

— про власні/орендовані складські приміщення чи опис угод про зберігання;

— про наявність транспортних засобів у розрізі видів діяльності (або опис угод з СГ, хто виконує транспортні послуги);

— про земельні ділянки (власні/орендовані із зазначенням угод) у га;

— для сільгоспвиробників дані про урожайність культур, які зазначені в таблиці під реалізацію на підставі статистичної звітності №4-СГ, №29-СГ, інші;

— про найманий персонал із зазначенням посад/професій;

— про залишки готової продукції, сировини;

— за кожним кодом товарів/послуг, зазначеним у таблиці на придбання, — опис угоди на придбання товарів/послуг та інших документів: ТТН, платіжні доручення, довіреності, накладні, акти, інше (для сільгоспвиробників опис про придбання посівного матеріалу, дизпалива, отрутохімікатів);

— інформація про складені угоди на реалізацію.

Тобто у поясненнях платник має описати власну діяльність якнайповніше, наводячи підтвердження можливості проводити її, підтвердивши наявність працівників, обладнання, приміщень, матеріалів тощо.

Пояснення складають у довільній формі, у форматі документа PDF, PNG або JPG, розміром не більше ніж 2 Мb. Зразок пояснення можна подивитися на сайті «ДК».

Фактично пояснення має форму листа на адресу податкової, а тому містить:

— «шапку» з даними платника;

— назву адресата (податкову службу, якій подається пояснення);

— вихідний номер, дату пояснення;

— назву — «Пояснення до таблиці даних платника податку»;

— виклад інформації про діяльність платника;

— підпис керівника, головного бухгалтера платника.

Крім власне пояснень, слід підготувати копії документів у такому самому форматі, як і пояснення (PDF, PNG або JPG, розміром не більше ніж 2 Мb):

— штатна чисельність, середня зарплата працівників;

— відомості щодо ОЗ;

— документи щодо складського обліку (інвентаризаційні описи, оборотно-сальдові відомості).

Сільгосппідприємствам додатково рекомендовано підготувати:

— документи про наявність земельних ділянок;

— статзвітність (29-сг, 4-сг, 21-сг, 37-сг, 10-мех).

Кілька слів про форму №20-ОПП

Перш ніж складати Таблицю, платник має впевнитися, що інформація щодо всіх основних об'єктів необоротних активів (як власних, так і орендованих), які використовуються в діяльності і про які згадується в поясненнях, подана до податкової у формі №20-ОПП. Якщо є об'єкти, про які інформація через №20-ОПП не подавалася, спершу слід подати №20-ОПП. I тільки потім готувати Таблицю з поясненнями. Чому треба подавати 20-ОПП, податківці вже писали. Зокрема, донецькі податківці зазначали: якщо платник податків не подав або несвоєчасно подав форму №20-ОПП і в електронній базі контролюючого органу немає інформації про об'єкти, що їх він використовує для ведення господарської діяльності, такий суб'єкт господарювання належить до списку ризикових платників ПДВ.

Кількість файлів копій документів, включаючи файл пояснення, має бути не більше ніж 100 примірників, кожен з яких не більше ніж 2 Мb.

Усі ці файли вкладають у прикріплений до Таблиці даних документ, який називається «Документ довільного формату (для подання сканкопій документів)», код форми якого J1360102 (для платників-юросіб), F1360102 (для платників-ФОПів).

Таким чином, файли пояснень та копії документів є додатками до документа довільного формату. А цей останній є додатком до Таблиці даних.

Подання Таблиці з поясненнями до податкової

Таблиця даних із документом довільного формату, який містить пояснення до Таблиці, та копії додаткових документів подають через електронний кабінет платника або за допомогою будь-якого програмного забезпечення з подання податкової звітності.

Врахування, неврахування Таблиці

Згідно з п. 15, 16 Порядку №1165 Таблицю з поясненнями розглядає комісія регіонального рівня і протягом 5 робочих днів ухвалює рішення про врахування чи неврахування Таблиці (за формою додатка 6 до Порядку №1165), яке надсилається платникові.

А якщо протягом цього строку платник не отримав рішення ані про врахування, ані про неврахування Таблиці?

Дивимося відповідь на запитання в ЗIР, підкатегорія 101.18: «Які дії платника податків, у разі коли протягом п'яти робочих днів після отримання таблиці даних платника податків йому не надходить рішення про її врахування або неврахування?».

Податкова зазначає, що в цьому разі платник має право подати Таблицю повторно.

У п. 18 Порядку №1165 наведено випадки, коли Таблиця враховується в автоматичному порядку.

На жаль, здебільшого таблиці не враховуються. Для цього податкова завжди знаходить якісь причини. Причому навіть враховані таблиці згодом можуть не врахувати. Наприклад, у разі надходження до податкової інформації, що свідчить про надання платником податку недостовірної інформації, податкова може прийняти рішення про неврахування Таблиці, надіславши платнику рішення за формою додатка 7 до Порядку №1165.

Що робити, якщо Таблиця не врахована?

Можна врахувати зауваження комісії і подати Таблицю повторно з поясненнями. Якщо і ця буде не врахована, можна знову виправити і подати. Таку відповідь на запитання читаємо в ЗIР, підкатегорія 101.17: «Які дії платника у разі прийняття рішення про неврахування таблиці даних платника податку?».

Кількість повторних спроб необмежена.

Але рішення про неврахування Таблиці можна також оскаржувати:

1) в адміністративному порядку та/чи

2) у судовому порядку.

Так само консультує податкова, відповідаючи на запитання в ЗIР, підкатегорія 101.18: «Чи може платник ПДВ оскаржити рішення комісії щодо неврахування таблиці даних платника податку?».

У разі адміністративного оскарження згідно зі ст. 56 ПКУ протягом 10 робочих днів за днем отримання рішення регіональної комісії подають скаргу до центральної комісії ДПСУ. Особливості оформлення і подання скарг визначені Порядком №916.

Розглянути скаргу мають протягом 10 календарних днів з дня її отримання (пп. 56.23.3 ПКУ, п. 12 Порядку №1165). Якщо вмотивоване рішення за скаргою не надсилається платникові у цей строк, скарга вважається повністю задоволеною на користь платника податків з дня, наступного за останнім днем зазначеного строку (пп. 56.23.4 ПКУ). Проте на період карантину перебіг цих строків зупинено (п. 52-8 підр. 10 розд. ХХ ПКУ). Тому, посилаючись на зупинення строків, податкова може не давати відповіді до закінчення карантину.

У будь-якому разі ефективність адміністративного оскарження невисока, тому, якщо платник бажає більш-менш гарантовано отримати рішення про врахування Таблиці, доречніше оскаржувати в судовому порядку. Вірогідність судового рішення на користь платника вища.

Строк звернення до суду*

— 6 місяців з дня отримання рішення регіональної комісії, якщо таке рішення не оскаржувалося в адміністративному порядку;

— 3 місяці з дня вручення рішення центральної комісії ДПСУ про відмову врахувати Таблицю, якщо рішення регіональної комісії оскаржувалося в адміністративному порядку;

— 6 місяців з дня подання скарги до центральної комісії ДПСУ, якщо рішення не було прийнято та/або вручено платникові у встановлений строк.

* Див., приміром, постанову ВС від 20.11.2020 р. у справі №1.380.2019.006517.

Відповідно до п. 22 Порядку №1165 Таблиця даних враховується у разі надходження до податкової рішення суду про скасування рішення про неврахування Таблиці даних, яке набрало законної сили.

Нормативна база

- Порядок №916 — Порядок оформлення і подання скарг платниками податків та їх розгляду контролюючими органами, затверджений наказом Мінфіну від 21.10.2015 р. №916.

- Порядок №1165 — Порядок зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затверджений постановою КМУ від 11.12.2019 р. №1165.

Олександр ЗОЛОТУХІН, «Дебет-Кредит»