Ось і грудень настав, не за горою новорічні свята. Розгляньмо, як обдарувати дітей працівників, зекономивши при цьому на податках.

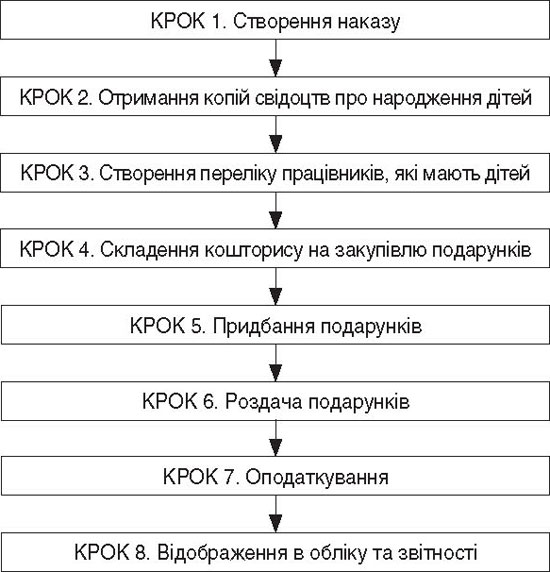

Для зручності та для кращого розуміння процесу викладемо всю процедуру покроково (див. схему).

Схема

Покроковий алгоритм надання новорічних подарунків дітям працівників

КРОК 1. Створення наказу

Керівник підприємства видає наказ про закупівлю і видачу новорічних подарунків дітям працівників, в якому прописує всі необхідні вимоги і критерії.

У наказі про видачу подарунків слід зазначити: «Вручити працівникам, які мають дітей, дитячі новорічні подарунки». У такому разі у відомості на видачу подарунків зазначаються прізвища працівників.

Якщо роботодавець у вищезгаданих документах зазначить дані дітей працівників, то одержувачами подарункового доходу стають діти.

Таким чином, підприємство повинне буде зазначити у ф. №1ДФ ідентифікаційні номери саме дітей працівників, а не працівників. А для того щоб відобразити такі доходи у звітності, слід буде отримати від працівників ідентифікаційні коди дітей, що істотно ускладнить роботу бухгалтерії.

КРОК 2. Отримання копій свідоцтв про народження дітей

Зазвичай подарунки видають для неповнолітніх дітей (згідно зі ст. 6 СКУ, віком до 18 років). Проте підприємство має право самостійно запроваджувати обмеження щодо віку дітей, яким видаватимуть подарунки.

КРОК 3. Створення переліку працівників, які мають дітей

Відділ кадрів складає перелік працівників, що мають дітей, яким видаватимуть подарунки. Такий перелік формується на підставі копій свідоцтв про народження дітей.

КРОК 4. Складення кошторису на закупівлю подарунків

На підставі переліку і даних про вартість подарунків складається затверджений керівником кошторис на закупівлю подарунків. При цьому слід врахувати, що у 2019 році не оподатковується ПДФО та військовим збором подарунок у негрошовій формі вартістю до 1043,25 грн (пп. 165.1.39, пп. 1.7 п. 16-1 підр. 10 розділу ХХ ПКУ).

КРОК 5. Придбання подарунків

Придбання подарунків оформлюють відповідними первинними документами. Так, якщо подарунки оплачують:

— безготівково з рахунку підприємства — факт оплати підтверджується випискою банку з цього рахунку;

— за готівку довіреною особою — така особа має надати авансовий звіт (або для звітування за отриманими коштами, або для отримання відшкодування власних витрат). До авансового звіту додають документи про відповідні витрати (касовий чек, квитанція тощо). Оприбуткування подарунків відбувається на підставі накладної, касового або товарного чека, квитанції тощо.

КРОК 6. Роздача подарунків

Після придбання новорічних подарунків відбувається їх роздача за затвердженим переліком на підставі відомості. На підставі оформленого переліку із підписами працівників, які отримали подарунки, як правило, складають ще й акт на списання таких подарунків.

КРОК 7. Оподаткування

Статтею 165 ПКУ встановлено перелік доходів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу платника податку, зокрема вартість дарунків (а також призів переможцям та призерам спортивних змагань) — у частині, що не перевищує 25% однієї мінімальної заробітної плати (з розрахунку на місяць), встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі (пп. 165.1.39 ПКУ). У 2019 р. — це 1043,25 грн.

А якщо вартість подарунків перевищує зазначений розмір, то сума такого перевищення оподатковується податком на доходи фізичних осіб як додаткове благо з урахуванням положень п. 164.5 ПКУ.

Відповідно до п. 164.5 ПКУ під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких встановлені згідно з ПКУ, помножена на коефіцієнт, який обчислюється за такою формулою:

К = 100 : (100 - Сп) ,

де:

К — коефіцієнт;

Сп — ставка податку, встановлена для таких доходів на момент їх нарахування (у 2019 р. — 1,2195).

Військовий збір

Якщо подарунок коштував більше, то сума перевищення понад 1043,25 грн підлягає оподаткуванню військовим збором. З метою утримання військового збору вартість подарунка збільшувати на натуральний коефіцієнт не потрібно. Тобто військовий збір буде утримуватися зі суми перевищення без застосування натурального коефіцієнта.

ЄСВ не нараховують на вартість розданих подарунків, бо такі подарунки надаються працівникам для їхніх дітей до свята — Нового року. Це встановлено п. 8 розд. II Переліку №1170.

Саме такий алгоритм оподаткування новорічних подарунків ПДФО, ВЗ та ЄСВ наведено в роз'ясненні ОВПП ДФС від 28.11.2018 р.

КРОК 8. Відображення в обліку та звітності

Звіт за ф. №1ДФ

Перший розділ. Згідно з Довідником ознак доходів, наведеним у додатку до Порядку №4, вартість подарунків (а також призів переможцям та призерам спортивних змагань), якщо їх вартість не вища від встановленого співвідношення до однієї мінімальної заробітної плати (з розрахунку на місяць), встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі, відображається в податковому розрахунку за ф. №1ДФ з ознакою доходу «160».

Якщо вартість подарунків перевищує зазначений розмір, то суму такого перевищення відображають у податковому розрахунку за ф.№1ДФ з ознакою доходу «126».

Другий розділ. У рядку «Військовий збір» загальну суму нарахованого доходу, загальну суму виплаченого доходу, загальну суму нарахованого ВЗ та загальну суму перерахованого до бюджету ВЗ відображають у грошовій формі, вираженій у національній валюті (у гривнях з копійками). При цьому відомостейі про фізособу — платника податку, якій нараховано доходи, з яких утримується ВЗ, не наводять.

Звіт з ЄСВ

Позаяк ЄСВ не нараховується на вартість розданих подарунків, то й у звіті з ЄСВ їх не відображають.

Бухоблік

У бухгалтерському обліку придбані подарунки слід відображати на рахунку 28 «Товари» або субрахунку 209 «Iнші матеріали». При роздачі дитячих подарунків їх вартість та нараховані податкові зобов'язання з ПДВ показують на субрахунку 949 «Iнші витрати операційної діяльності».

Зверніть увагу: згідно з пп. 134.1.1 ПКУ об'єктом оподаткування податком на прибуток є фінрезультат до оподаткування, визначений за правилами бухгалтерського обліку. При цьому спеціальних податкових різниць щодо таких подарунків, наданих фізособам, ПКУ не передбачено.

А як щодо ПДВ?

Продаж роботодавцям «класичних» новорічних подарунків (тобто відносно недорогих наборів солодощів та іграшок) ПДВ не оподатковується. Отже, в разі їх придбання податкового кредиту роботодавець не матиме.

Оподаткування ПДВ новорічних подарунків регулює спеціальний Закон №2117, який діє лише в ці святково-казкові дні — щорічно в період з 15 листопада поточного року до 15 січня наступного року. Відповідно до ст. 2 цього закону, операції з продажу виробничими та торговими підприємствами дитячих святкових подарунків звільняються від оподаткування ПДВ. Тож на роботодавця — платника ПДВ продавець святкових дитячих подарунків складе та зареєструє в ЄРПН ПН на звільнену операцію.

Зверніть увагу: під дитячими святковими подарунками в цьому Законі розуміють набори товарів, які містять лише кондитерські вироби та іграшки вітчизняного виробництва і фрукти загальною вартістю не більше 8% прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня звітного податкового року. Тож пільга з ПДВ в 2019 році передбачена лише для тих новорічних подарунків, вартість яких не перевищує 1921 грн х 8% = 153,68 грн.

Звісно, якщо роботодавець вирішить придбати як новорічні подарунки щось дорожче або сформувати їх самостійно, то така операція оподатковуватиметься ПДВ на загальних підставах і тут ПК буде. Головне — щоб продавець зареєстрував на роботодавця відповідну податкову накладну.

А ось надання новорічних подарунків дітям працівників є операцією постачання товарів, тобто оподатковується ПДВ на загальних підставах (п. 185.1 ПКУ). Адже постачанням товарів є будь-яка передача права на розпорядження товарами як власник, у тому числі продаж, обмін чи дарування такого товару (пп. 14.1.191 ПКУ).

Щодо складення ПН при роздачі подарунків

Податкові зобов'язання з ПДВ виникають на дату оформлення документів, що підтверджують факт передачі подарунків фізособам. Це може бути накладна, відомість тощо. Отже, податкова накладна має бути виписана датою накладної, відомості тощо.

Позаяк у цьому разі договірна ціна дорівнює нулю, тобто база оподаткування перевищує договірну ціну, підприємству слід оформити дві податкові накладні (Порядок №1307):

— першу — на договірну (тобто нульову) вартість;

— другу (на себе) — на мінімальну базу (тобто на вартість придбання подарунка/звичайної ціни готової продукції) з типом причини «15».

База оподаткування ПДВ залежить від того, в який спосіб було отримано подарунки — через придбання чи виробництво. У разі передачі подарунків, придбаних на стороні, базою оподаткування є вартість їх придбання. Для продукції власного виробництва цією базою є звичайна ціна такої продукції.

При цьому визнаватиметься таке податкове зобов'язання з ПДВ лише один раз (як постачання), застосовувати одночасно ще й норми п. 198.5 ПКУ (визнавати «умовне» податкове зобов'язання) в цій ситуації не потрібно. Роз'яснення щодо оподаткування ПДВ операцій з безоплатної роздачі товарів податківці надавали в IПК ДФСУ від 22.03.2018 р. №1179/5/99-99-15-03-02-15/IПК, аналогічне роз'яснення зараз є в ЗIР (підкатегорія відповіді 101.06).

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- СКУ — Сімейний кодекс України від 10.01.2002 р. №2947-III.

- Закон №2117 — Закон України від 30.11.2000 р. №2117-III «Про звільнення від оподаткування грошових коштів, які спрямовуються на проведення новорічно-різдвяних свят для дітей та на придбання дитячих святкових подарунків».

- Перелік №1170 — Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.2010 р. №1170.

- Порядок №4 — Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затверджений наказом Мінфіну від 13.01.2015 р. №4.

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

Галина КАЗНАЧЕЙ, «Дебет-Кредит»