Як нарахувати перехідні відпусткові? Як відображають перехідні відпусткові в бухобліку? Як нараховувати ЄСВ та оподатковувати ПДФО та військовим збором?

Як нарахувати перехідні відпусткові?

Порядком №100 не встановлено окремих правил щодо нарахування перехідних відпусткових. За п. 2 Порядку №100 обчислення середньої заробітної плати для оплати часу щорічної відпустки, додаткових відпусток у зв'язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або для виплати компенсації за невикористані відпустки провадиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористані відпустки1. Тому вважаємо, що розрахунковим періодом для перехідної відпустки буде один — 12 місяців до місяця надання відпустки.

1 Працівникові, який пропрацював менше року, середня заробітна плата обчислюється за фактичний час роботи, тобто з першого числа місяця після оформлення на роботу до першого числа місяця, в якому надається відпустка або виплачується компенсація.

I ще: для виконання вимоги щодо виплати зарплати, не нижчої від мінімальної, слід пам'ятати, що відпусткові не входять до цієї суми. Про це писало Мінсоцполітики у листі від 13.02.2017 р. №322/0/101-17/282 (див. «ДК» №12/2017, коментар «ДК»).

Відповідно, у місяці відпустки застосовуватиметься правило за ст. 3-1 Закону про оплату праці: у разі невиконання працівником у повному обсязі місячної (годинної) норми праці мінімальна зарплата виплачується пропорційно до виконаної норми праці.

Як відображають перехідні відпусткові в бухобліку?

Наразі П(С)БО не встановлено спеціальних правил для обліку витрат з оплати перехідних відпусткових. За ст. 8 Закону про бухоблік, питання організації бухобліку на підприємстві належать до компетенції його власника або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Про це зазначав Мінфін у листі від 23.02.2018 р. №35220-07-10/5151 (див. «ДК» №25-26/2018, коментар «ДК»).

Підприємство самостійно визначає свою облікову політику, затверджує правила документообігу і технологію облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку.

Тож господарські операції, у т. ч. за невідпрацьований час, небюджетники відображають в бухобліку відповідно до законодавства та затвердженої облікової політики. I якщо в законодавстві немає відповідей на певні запитання, то госпрозрахункове підприємство має право визначитися з тим, коли відображати перехідні відпусткові, у власній обліковій політиці.

Є два варіанти дій:

1) відобразити операцію в бухобліку з нарахування перехідних відпусткових безпосередньо в тому місяці, коли працівник їх отримав;

2) поділити перехідні відпусткові на дві частини пропорційно до кількості календарних днів відпустки у кожному з місяців, за які вона надається.

Але в пп. 1.6.1 Iнструкції №5 сказано, що суми нарахувань відпусткових розподіляють пропорційно до часу, який припадає на дні відпустки у відповідному місяці. Тому, на наш погляд, розподіл перехідних відпусток в обліку буде правильнішим. Хоча у разі використання й першого варіанта на підприємство не чекатиме штраф за неправильне формування витрат, позаяк цих правил не встановлено П(С)БО та Законом про бухоблік.

Проведення щодо нарахованих перехідних відпусткових будуть такими:

1) якщо створюється резерв відпусткових, в обліку робиться запис: Д-т 471 К-т 661;

2) якщо резерв відпусткових не створювався, то нарахування відпусткових відображається так: Д-т 23, 91, 92, 93, 94, 97 К-т 661.

Нарахування ЄСВ

Нарахування ЄСВ на суму оплати відпусток працівника, якому розраховуються відпусткові за поточний і майбутній періоди, здійснюється за кожен період окремо. Також це впливає на нарахування ЄСВ, що здійснюється в межах максимальної величини бази нарахування.

Це випливає з пп. 2 п. 3 р. IV Iнструкції №449. При цьому сплата ЄСВ здійснюється з усієї суми нарахованих відпусткових у місяці, в якому було здійснено нарахування.

Відповідно, якщо у відпустку пішов основний працівник, а не особа з інвалідністю, роботодавець повинен донарахувати ЄСВ до мінімального розміру внеску. Потреба в такому донарахуванні виникає, якщо сума зарплати та сума відпусткових за поточний місяць буде меншою за 4173 грн. Водночас ЄСВ на суму другої частини відпусткових нараховується на фактично нараховану суму, бо ці доходи включаються до бази нарахування ЄСВ майбутнього періоду.

ПДФО, ВЗ та ф. №1ДФ

За пп. 169.4.1 ПКУ, якщо працівник отримує доходи у вигляді заробітної плати за період її збереження, у т. ч. за час відпустки, то з метою їх оподаткування такі доходи (їх частина) відносяться до відповідних податкових періодів їх нарахування.

При цьому ПДФО сплачується в момент виплати відпусткових. Це випливає з пп. 168.1.2 ПКУ.

Тому відпусткові (у т. ч. перехідні), які нараховують і виплачують повністю за три дні до початку відпустки, в повному розмірі потрібно зазначати саме у кварталі нарахування та виплати.

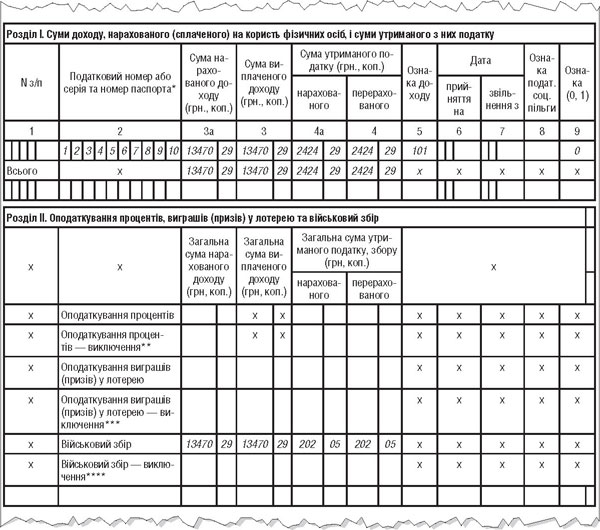

Крім того, військовий збір сплачується у строки, встановлені для сплати ПДФО. Тож у розділі III ф. №1ДФ за квартал, у якому відпусткові було нараховано й виплачено, слід відобразити і загальну суму військового збору.

Звіт з ЄСВ

Відповідно до п. 9 р. IV Порядку №435, за наявності кількох рядків щодо однієї застрахованої особи кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця зазначається лише в одному, а саме в тому, в якому зазначаються дані про суми заробітної плати (за їх наявності). Тобто у разі відображення у звіті з ЄСВ зарплати та суми нарахованих перехідних відпусткових потрібно заповнювати реквізит 15 лише у рядку щодо зарплати.

У звіті з ЄСВ відпусткові вносяться до графи «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» (реквізит 17) таблиці 6 з відображенням відповідного місяця лише в сумі, що припадає на день відпустки цього місяця, з кодом типу нарахувань 10 (реквізит 10 «Код типу нарахувань»). Суми, що припадають на дні відпустки наступних місяців, включаються до поля наступних місяців і відображаються в окремих рядках за першим рядком з кодом типу нарахувань 10.

Приклад 1 Працівник написав заяву про надання щорічної відпустки з 15 липня до 10 серпня 2019 р. Його оклад становить 10000 грн. Жодних надбавок та премій у розрахунковому періоді не було. У відпустці без збереження зарплати він також не був.

Розрахунок відпусткових: 10000 х 12 міс. : (365 - 11) = 338,98 х 27 к. д. = 9152,46 грн.

Нарахування ЄСВ за липень: (10000 : 23 р. д. х 10 + 338,98 х 17 к. д.) х 22% = (4347,83 грн + 5762,66) х 22% = 2224,31 грн.

Нарахування ЄСВ на відпусткові за серпень: 338,98 грн х 10 к. д. х 22% = 3389,80 х 22% = 745,76 грн.

Утримання ПДФО зі суми перехідних відпусткових: 9152,46 грн х 18% = 1647,44 грн.

Утримання військового збору зі суми перехідних відпусткових: 9152,46 грн х 1,5% = 137,29 грн. Пам'ятайте про п. 169.4.1 ПКУ з метою визначення граничної суми доходу, що дає право на отримання ПСП доходи (їх частина) відносяться до відповідних податкових періодів їх нарахування.

Приклад 2 Працівник написав заяву про надання щорічної відпустки з 15 липня до 10 серпня 2019 р. Його оклад становить 4000 грн. Жодних надбавок та премій у розрахунковому періоді не було. У відпустці без збереження зарплати він також не був.

Розрахунок відпусткових: 4000 х 12 міс. : (365 - 11) = 135,59 х 27 к. д. = 3660,93 грн.

Нарахована зарплата за липень: 4000 : 23 р. д. х 10 = 1739,13 грн.

Сума зарплати за відпрацьований час на рівні мінімальної зарплати: 4173 : 23 р. д. х 10 = 1814,35 грн.

Отже, працівникові має бути нараховано доплату в сумі 1814,35 - 1739,13 = 75,22 грн.

Нарахування ЄСВ за липень за фактичними даними: (1739,13 + 75,22 + 135,59 х 17 к. д.) х 22% = 4119,38 х 22% = 906,26 грн.

Нарахування доплати до мінімального страхового внеску: (4173 - 4119,38) х 22% = 11,80 грн (реквізит 19 таблиці 6).

Сума нарахованого ЄСВ за липень: 906,26 + 11,80 = 918,06.

Нарахування ЄСВ на відпусткові за серпень: 135,59 грн х 10 к. д. х 22% = 1355,90 х 22% = 298,30 грн.

Утримання ПДФО зі суми перехідних відпусткових: 3660,93 грн х 18% = 658,97 грн.

Утримання військового збору зі суми перехідних відпусткових: 3660,93 грн х 1,5% = 54,91 грн.

Зразок

Відображення у ф. №1ДФ

Нормативна база

- Порядок №100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. №100.

- Порядок №435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. №435.

- Iнструкція №5 — Iнструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. №5.

- Iнструкція №449 — Iнструкція про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджена наказом Мінфіну від 20.04.2015 р. №449 (у редакції наказу Мінфіну від 28.03.2016 р. №393).

Ганна РУСАНОВА, «Дебет-Кредит»