Після досягнення обсягу операцій, що підлягають оподаткуванню ПДВ, розміру 1 млн грн виникає обов'язок реєстрації платником ПДВ. Як пройти квест обов'язкової реєстрації, розкажемо у статті.

Коли потрібно реєструватися платником ПДВ

Податкове законодавство завжди встановлювало певний ценз для обов'язкової реєстрації платником ПДВ — тобто новостворені платники податків не зобов'язані сплачувати ПДВ, поки не досягнуть певного обсягу оподатковуваних операцій за певний період — останні 12 календарних місяців. На сьогодні обсяг операцій, при досягненні якого потрібно реєструватися платником ПДВ, дорівнює 1 млн грн — п. 181.1 ПКУ.

До такого обсягу включається дохід від операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розділом V ПКУ. Окремо у п. 181.1 ПКУ зазначено, що враховуються також операції з використанням локальної або глобальної комп'ютерної мережі. Що конкретно тут мається на увазі, сказати важко, але найімовірніше, законодавці воліли включити сюди доходи, отримані суб'єктом господарювання (далі — СГ) за допомогою комп'ютерних мереж, — чи то у вигляді платежів через такі мережі, чи то за допомогою інтернет-магазинів… Хай там як, але на практиці юрособи враховують все, що пройшло за кредитом рахунків 7-го класу, звісно, лише з числа операцій, що підлягають оподаткуванню ПДВ (у тому числі звільнених від ПДВ) згідно з розділом V та розділом ХХ ПКУ. Докладніше про те, які операції сюди включати, — у наступному розділі. Фізособи-підприємці враховують лише грошові надходження — готівкові або безготівкові.

Якщо СГ працює за договором комісії, то передача товарів у межах договору комісії вважається постачанням (пп. «е» пп. 14.1.191 ПКУ), тому до розрахунку обсягу оподатковуваних операцій комісіонера включається не тільки сума комісійної винагороди, але й сума постачань товарів (послуг) у межах договору комісії.

Експедитори включають до розрахунку обсягу оподатковуваних операцій лише суму винагороди, яка включає вартість транспортно-експедиторських послуг, наданих замовникові-резиденту, і вартість послуг перевезення, якщо ці послуги надає сам експедитор1.

1 Узагальнююча податкова консультація щодо порядку оподаткування податком на додану вартість транспортно-експедиторської діяльності, затверджена наказом ДПСУ від 06.07.2012 р. №610.

При постачанні туристичних продуктів туроператорами і турагентами до розрахунку обсягів оподатковуваних операцій включається лише сума їх винагороди (п. 207.2 — 207.5 ПКУ).

Зверніть увагу: відокремлені підрозділи (філії) юридичних осіб, зареєстрованих згідно із Законом про держреєстрацію, не є юридичними особами згідно з ч. 3 ст. 95 ЦКУ. У пп. 14.1.139 ПКУ наведено визначення особи з метою розділу V ПКУ. Такою особою може бути тільки юридична особа. Таким чином, відокремлені підрозділи (філії) юридичних осіб не можуть реєструватися платниками ПДВ.

Отже, всім СГ, які не є платниками єдиного податку (далі — ЄП) першої, другої та третьої груп (крім платників ЄП 3-ї групи, які сплачують цей податок за ставкою 3%), потрібно слідкувати за своїми доходами від оподатковуваних ПДВ операцій. Як тільки обсяг операцій за останні 12 к. м. досягає 1 млн грн, слід згадати про реєстрацію платником ПДВ.

Строк такої реєстрації — не пізніше 10 числа календарного місяця, наступного за місяцем, в якому вперше досягнуто обсягу оподатковуваних операцій 1 млн грн (п. 183.2 ПКУ). Якщо останній день строку припадає на вихідний, святковий або неробочий день, останнім днем строку вважається наступний за вихідним, святковим або неробочим робочий день (п. 183.6 ПКУ).

Усе це жодним чином не стосується платників ЄП 1 — 3 груп (крім платників ЄП 3-ї групи, які сплачують цей податок за ставкою 3%). Вони звільнені від сплати ПДВ саме з тієї причини, що є платниками ЄП (пп. 3 п. 297.1 ПКУ). I от доки вони не порушують умов перебування у складі платників ЄП цих груп, доти вони не зобов'язані слідкувати за досягненням 1 млн обсягу операцій для реєстрації платниками ПДВ.

Платники ЄП 4-ї групи не звільнені від сплати ПДВ, отже, вони повинні реєструватися платниками ПДВ при досягненні обсягу операцій в 1 млн грн. Про це також зазначено у пп. 6 п. 3.6 Положення №1130.

Приклад 1 Підприємство створене у травні 2017 р. та відразу ж почало отримувати доходи від продажу товарів. За період з травня 2017 р. до січня 2018 р. воно отримало дохід від продажу товарів у розмірі 800000 грн (обороти за кредитом субрахунку 702). У лютому 2018 р. підприємство продає об'єкт основних засобів на умовах подальшої оплати за 205000 грн, про що було складено видаткову накладну. Таким чином, на дату складання цієї накладної підприємство досягло обсягу оподатковуваних операцій 1005000 грн і тепер зобов'язане зареєструватися платником ПДВ, подавши відповідну заяву не пізніше 10 березня 2018 р. Оскільки цей строк припадає на суботу, то він переноситься на понеділок 12 березня 2018 р.

Приклад 2 Підприємство створене у 2010 р., але до 2017 р. отримувало дохід не більше ніж 50000 грн на місяць, тобто не могло досягти обсягу оподатковуваних операцій 1 млн грн за останні 12 к. м. За період з березня 2017 р. до лютого 2018 р. воно отримало дохід у розмірі 1002000 грн, але у лютому 2018 р. було здійснено повернення товару від покупця на суму 4500 грн. Дохід за лютий 2018 р. було зменшено на цю суму1, і тепер сума доходу за останні 12 к. м. становить: 1002000 - 4500 = 997500 грн. Це підприємство не зобов'язане реєструватися платником ПДВ.

Приклад 3 Платник ЄП за ставкою 5% з 01.01.2018 р. переходить на загальну систему оподаткування, обсяг доходу (цей дохід складається лише з оподатковуваних операцій) за останні 12 к. м. станом на 26.12.2017 р. становить 1450000 грн. Реєстраційну заяву він подає не пізніше 10 січня 2018 р. Зверніть увагу, що в цьому прикладі ми включаємо до розрахунку дохід, отриманий у періоді перебування на ЄП.

Які операції включаються до розрахунку доходу

Як ми вже сказали вище, потенціальному платнику ПДВ слід підрахувати дохід від операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розділом V ПКУ. Що це за операції, які підлягають оподаткуванню? Логічно було б припустити, що це лише ті операції, за якими сплачується ПДВ за основною ставкою 20% (ст. 194 ПКУ), за ставкою 7% (пп. «в» п. 193.1 ПКУ) та за нульовою ставкою (ст. 195 ПКУ). Операції, звільнені від ПДВ (ст. 197 ПКУ), у цьому розрахунку не повинні враховуватися, адже вони не підлягають оподаткуванню саме через звільнення. Зокрема, такої точки зору у 2012 році дотримувався Тернопільський окружний адмінсуд.2

Але податківці вважають інакше. Так, у листах від 28.12.2015 р. №27865/6/99-95-42-01-16-01 та від 25.05.2016 р. №11343/6/99-99-15-03-02-15, а також у багатьох своїх консультаціях3 та у ЗIР, підкатегорія 101.021, вони стверджують, що до оподатковуваних операцій з метою реєстрації особи як платника ПДВ належать операції, що підлягають оподаткуванню за основною ставкою ПДВ, ставкою 7%, нульовою ставкою та звільнені (умовно звільнені) від оподаткування ПДВ. При цьому у цих джерелах податківці згадують про те, що звільнені операції наведені у розділі V та розділі ХХ ПКУ. Але ж у п. 181.1 ПКУ мова йде лише про операції, що підлягають оподаткуванню згідно з розділом V ПКУ! Питання про те, чи включати до розрахунку обсягу операцій 1 млн ті операції, що звільнені від ПДВ згідно з розділом ХХ ПКУ та міжнародними договорами, — залишається відкритим. Хоча, як неважко здогадатися, податківці будуть їх також враховувати.

1 Див. ЗIР, підкатегорія 101.02, запитання: «Як продавцю визначити встановлений для реєстрації обсяг постачання товарів/послуг у разі повернення продавцю раніше поставлених ним товарів/послуг або у разі повернення продавцем суми попередньої оплати за такі товари/послуги?».

2 Постанова Тернопільського окружного адмінсуду від 26.12.2012 р. у справі №2-а/1970/4041/12.

3 Наприклад, тут: http://vin.sfs.gov.ua/media-ark/news-ark/291122.html.

Також є і судова практика, що підтверджує позицію податківців. Наприклад, у постанові Кіровоградського окружного суду від 16.04.2013 р. у справі №811/774/13-а, а також у постанові Львівського окружного адмінсуду від 06.09.2012 р. у справі №2а-6220/12/1370 суди не заперечують, що до оподатковуваних операцій включаються і ті, що звільнені від ПДВ.

За такого підходу під обов'язкову реєстрацію платниками ПДВ підпадають неприбуткові організації (зокрема, які надають благодійну допомогу, передбачену пп. 197.1.15 ПКУ), постачальники товарів для дітей (пп. 197.1.1 ПКУ), постачальники освітніх послуг — дитячі садки, школи тощо (пп. 197.1.2 ПКУ), а також інші СГ, основна діяльність яких — звільнені операції.

Операції, що не є об'єктом оподаткування ПДВ (ст. 196 ПКУ), не включаються до розрахунку обсягу операцій 1 млн грн. З цим погоджуються і податківці у вищезгаданих листах.

Реєстраційна заява платника ПДВ

Форма реєстраційної заяви для реєстрації платником ПДВ №1-ПДВ наведена у додатку 1 до Положення №1130. Її можна подати у паперовій або в електронній формі.

Реєстраційну заяву в паперовій формі подає особисто фізособа-підприємець, а від імені юрособи — її безпосередній керівник або представник. Особи, які подають реєстраційну заяву, повинні мати при собі документи, що посвідчують особу та її повноваження (п. 183.7 ПКУ). Реєстраційна заява може подаватися і засобами електронного зв'язку в електронній формі, якщо СГ уклав договір з ДФС про визнання електронних документів (п. 183.7 ПКУ).

Загалом форма заяви №1-ПДВ не викликає труднощів при заповненні, але деякі нюанси все ж є. Звісно, якщо юридична або фізична особа реєструється вперше, вона ставить позначку «реєстрація». У реквізиті «Iндивідуальний податковий номер/податковий номер/серія та номер паспорта» юрособи зазначають свій код згідно ЄДРПОУ, а фізособи — індивідуальний податковий номер або серію та номер паспорта2.

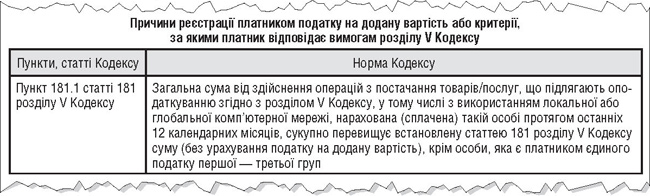

У додатку до заяви3 наведено всі можливі причини реєстрації платником ПДВ або критерії, за якими платник відповідає вимогам розділу V ПКУ. Заявнику залишається лише вибрати потрібне та внести відповідну інформацію до таблиці «Причини реєстрації платником податку на додану вартість або критерії, за якими платник відповідає вимогам розділу V Кодексу». Нижче наводимо зразок заповнення цієї таблиці у випадку обов'язкової реєстрації платником ПДВ.

1 Відповідь на запитання: «Які операції з постачання товарів/послуг вважаються оподатковуваними операціями для цілей реєстрації платником ПДВ?».

2 Щодо можливості фізособи відмовитися від IПН та використовувати серію та номер паспорта «ДК» писав у статті «Платник податків без IПН» №49/2017.

3 Сам додаток подавати не треба.

У полі «Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку» слід зазначити відомості лише про відповідальну особу платника, на яку покладено обов'язок ведення бухгалтерського обліку на підприємстві. Такою особою може бути головний бухгалтер, бухгалтер, керівник та власник підприємства. Якщо ведення бухгалтерського обліку на договірних засадах здійснює інша юридична або фізична особа, поле «Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку» прокреслюється. У такому разі до реєстраційної заяви слід додати копію документа, який підтверджує зазначений факт (див. консультацію у ЗIР, підкатегорія 101.02).

При обов'язковій реєстрації платником ПДВ у заяві слід навести загальну суму від здійснення операцій з постачання товарів (послуг), що підлягають оподаткуванню згідно з розділом V ПКУ, у тому числі з використанням локальної або глобальної комп'ютерної мережі, нараховану (сплачену) заявнику протягом останніх 12 к. м., а також дату досягнення такої суми.

Відповідно до п. 3.8 Положення №1130, з метою підтвердження достовірності відомостей про відповідність заявника вимогам п. 181.1 ПКУ заявник подає разом із заявою документи, що підтверджують такі відомості. Зокрема, це можуть бути банківські виписки, видаткові накладні, акти виконаних робіт чи наданих послуг тощо — за весь період 12 к. м. або менше (див. приклад 1). Головне — щоб такими документами було підтверджено суму проведених операцій та дату досягнення обсягу 1 млн грн. На практиці податківці вимагають надання цих документів у паперовому вигляді, тож подання самої заяви в електронній формі не позбавляє від необхідності відвідати ДПI.

Відповідно до п. 3.10 Положення №1130, податківці можуть відмовити у реєстрації платником ПДВ, якщо заявник не відповідає вимогам, визначеним ст. 180 ПКУ (не відповідає визначенню платника ПДВ), п. 181.1 ПКУ (наприклад, заявник неправильно розрахував обсяг оподатковуваних операцій, а податківці за даними доданих документів виявили, що їх обсяг менше 1 млн грн), п. 183.7 ПКУ (приміром, порушено порядок подання заяви), або якщо існують обставини, які є підставою для анулювання реєстрації згідно зі ст. 184 ПКУ.

Якщо підстав для відмови немає, податківці зобов'язані протягом 3 р. д. після надходження реєстраційної заяви внести до Реєстру платників ПДВ запис про реєстрацію такої особи як платника ПДВ (п. 3.11 Положення №1130). Перебіг строку у 3 р. д. розпочинається з першого календарного дня, що настає за днем отримання контролюючим органом заяви про реєстрацію платника ПДВ. У разі якщо останній день строку подання заяви припадає на вихідний, святковий або неробочий день, останнім днем строку вважається наступний за вихідним, святковим або неробочим робочий день. З дня внесення запису до Реєстру заявник стає платником ПДВ (п. 183.9 ПКУ, п. 3.12 Положення №1130). На практиці податківці можуть і не чекати три робочі дні, а зареєструвати заявника платником ПДВ раніше — адже це в їхніх інтересах.

Зразок

Зразок заповнення заяви за формою №1-ПДВ (фрагмент)

Відкриття рахунку в СЕА ПДВ

Важливим етапом реєстрації платником ПДВ є відкриття електронного рахунку в системі електронного адміністрування (СЕА) ПДВ. Відповідно до п. 200-1.2 ПКУ, платникам ПДВ автоматично відкриваються рахунки в СЕА ПДВ.

Строки відкриття рахунку встановлені у п. 5 Порядку №569 — електронні рахунки відкриваються виключно на підставі реєстру платників ПДВ, який ДФС надсилає Казначейству не раніше ніж за один робочий день до дати реєстрації особи платником ПДВ. Таким чином, після надходження заяви про реєстрацію платником ПДВ податківці спочатку повинні подати до Казначейства реєстр майбутніх платників ПДВ для відкриття їм електронних рахунків, а вже наступного дня включити цих платників до Реєстру платників ПДВ.

Таким чином, за встановленим порядком реєстрація платником ПДВ неможлива без відкриття електронного рахунку. Але на практиці буває навпаки — спочатку ДФС реєструє заявника платником ПДВ, а Казначейство відкриває рахунок набагато пізніше, що може призвести до прострочення реєстрації податкових накладних.

Приклад 4 (на основі реальної ситуації). Підприємство подало заяву про реєстрацію платником ПДВ 10 листопада 2017 р. Дата реєстрації платником ПДВ — 10.11.2017 р. — у день подання заяви, хоча податківці мали на це ще три робочі дні. Дата відкриття рахунку в СЕА ПДВ — 27.11.2017 р. — з порушенням вимог п. 5 Порядку №569. Фактично це підприємство мало можливість поповнити свій рахунок та зареєструвати податкові накладні, складені у період з 10 до 15 листопада 2017 р., лише протягом чотирьох календарних днів — з 27 до 30 листопада 2017 р.

Отримання витягу з реєстру платників ПДВ

Витяг із реєстру платників ПДВ за формою №2-ВР (додаток 13 до Положення №1130) можна отримати, надіславши до органу ДФС запит за формою №1-ЗВР (додаток 12 до Положення №1130). Витяг видається безоплатно протягом 2 р. д., що настають за днем отримання запиту (п. 183.11 ПКУ). Діє витяг до дати внесення змін до реєстру платників ПДВ. Наприклад, у випадку перереєстрації платника ПДВ йому слід отримати новий витяг.

Отримання витягу із реєстру платників ПДВ не є обов'язком для них, адже вся необхідна інформація про таких платників міститься у реєстрі платників ПДВ на офіційному сайті ДФС за посиланням https://cabinet.sfs.gov.ua/registers . Відповідно, не потрібно вимагати й у контрагентів витяги з реєстру платників ПДВ — достатньо перевірити дані в самому реєстрі на сайті ДФСУ.

Якщо трапляється така ситуація, СГ мають право оскаржувати в порядку, встановленому ПКУ, дії чи бездіяльність контролюючих органів (посадових осіб) — пп. 17.1.7 ПКУ. Але сам порядок оскарження дій чи бездіяльності контролюючих органів (посадових осіб) у ПКУ не прописаний (у ст. 56 ПКУ прописано лише порядок оскарження рішень контролюючих органів). Тож залишається лише застосовувати процедуру судового оскарження бездіяльності податкових органів, особливо якщо через порушення строку відкриття електронного рахунку підприємству не вдалося вчасно зареєструвати податкові накладні чи РК до них.

Відповідальність за нереєстрацію або несвоєчасну реєстрацію

Пунктом 183.10 ПКУ визначено, що будь-яка особа, яка підлягає обов'язковій реєстрації як платник ПДВ і не подала реєстраційну заяву, несе відповідальність за ненарахування або несплату ПДВ на рівні зареєстрованого платника без права нарахування податкового кредиту та отримання бюджетного відшкодування. Тобто доведеться сплатити ПДВ та штрафи відповідно до п. 123.1 ПКУ з усього доходу без вирахування сум податкового кредиту. А з якої дати настає така відповідальність? ПКУ не дає відповіді на це питання, тож спробуємо здогадатися самі. На нашу думку, ПДВ та штрафні санкції починають нараховуватися з дати, що настає за останнім днем строку подання заяви — 10 к. д. після закінчення місяця, в якому досягнуто обсяг операцій 1 млн грн.

Згідно з п. 123.1 ПКУ, якщо особа, що підлягає обов'язковій реєстрації як платник ПДВ, не подала своєчасно заяву та, відповідно, не зареєструвалася як платник ПДВ, контролюючий орган зобов'язаний самостійно за результатами проведення документальної перевірки визначити суму податкового зобов'язання з ПДВ без врахування сум ПДВ, нарахованих під час придбання товарів/послуг, та застосувати штраф у розмірі 25% (50% — при повторному порушенні) суми такого зобов'язання.

Щодо тих платників податків, які здійснюють в основному звільнені від ПДВ операції (вже згадувані вище неприбуткові організації, торговці дитячими товарами, надавачі освітніх послуг та ін.), то вони фактично не понесуть відповідальності, якщо не будуть здійснювати операцій, за якими нараховуються податкові зобов'язання за ставками 20% або 7%. Навіть здійснення операцій за нульовою ставкою не тягне з собою відповідальності за нереєстрацію платником ПДВ — адже в цьому випадку не буде донарахованої суми зобов'язань з ПДВ, а відповідно, і штрафних санкцій.

Нормативна база

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Закон про держреєстрацію — Закон України від 15.05.2003 р. №755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань».

- Положення №1130 — Положення про реєстрацію платників податку на додану вартість, затверджене наказом Мінфіну від 14.11.2014 р. №1130.

- Порядок №569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою Кабміну від 16.10.2014 р. №569.

Юлія ЄГОРОВА, «Дебет-Кредит»