Можна? Можна, якщо треба. А якщо дуже треба — тоді це обов'язок!

Питання оптимізації податку на прибуток природно стає актуальним після завершення звітного періоду. Особливо ті платники податку на прибуток, що звітують за результатами року, можуть бути шоковані величиною розрахованого податку на прибуток. Адже якщо розраховувати податок поквартально — все-таки 1/4 річної суми виглядає не так безнадійно.

Саме в такі хвилини відчаю у пригоді стане відмінне знання національних стандартів обліку. Але пам'ятайте: інструменти оптимізації не повинні спотворювати бухгалтерського обліку та, як наслідок, фінансової звітності.

Отже, національний стандарт бухгалтерського обліку 7 «Основні засоби» передбачає такі п'ять методів амортизації:

1) прямолінійний;

2) кумулятивний;

3) зменшення залишкової вартості;

4) прискореного зменшення залишкової вартості;

5) виробничий.

Розмір обчисленої амортизації за відповідний звітний період залежить, зокрема, від обраного методу амортизації. Також її розмір буде залежати від обраного строку корисного використання та розміру ліквідаційної вартості. Надалі називатимемо ці величини параметрами розрахунку амортизації. Кожен із цих параметрів — метод, строк та ліквідаційна вартість — є поняттями професійного судження. А прийняття рішення щодо кожного з параметрів знаходить своє відображення в наказі про введення в експлуатацію (пункт 23 П(С)БО 7). З'ясуймо, чи надалі кожний з цих параметрів «може», а чи «повинен» переглядатися.

Право чи обов'язок

Перегляд методу

Згідно з абз. 2 пункту 28 П(С)БО 7, метод амортизації об'єкта основних засобів «переглядається у разі зміни очікуваного способу отримання економічних вигід від його використання».

Перегляд строку

Згідно з пунктом 25 П(С)БО 7, строк корисного використання (експлуатації) переглядається в разі зміни очікуваних економічних вигід від його використання.

Нарахування амортизації за новим методом та новим строком корисного використання починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації та строку корисного використання. Наприклад, наказ про зміну параметрів, датований груднем 2017 року, «запускає амортизацію з новими параметрами з січня 2018 року.

Причому названі пункти 25 і 27 П(С)БО 7 сформульовані імперативно, слова «може» в них нема. А отже, у разі зміни очікуваних економічних вигід від використання об'єкта основних засобів ми зобов'язані переглянути строк корисного використання.

Прикладами зміни очікуваних економічних вигід можуть бути:

1) з огляду на технічний прогрес придбана комп'ютерна техніка вже через рік є морально застарілою, а отже, через рік-два після придбання потребуватиме оновлення;

2) придбано обладнання, аналог якого може вийти у продаж уже через місяць-два. При цьому нове обладнання матиме вищі технічні характеристики чи може бути придбане за значно меншу ціну із кращими технічними характеристиками;

3) і третій варіант — зміна бачення — найпоширеніший. Адже на дату введення в експлуатацію ви встановлювали амортизаційні параметри виходячи з професійного судження. А на чергову дату балансу, після того як об'єкт основних засобів поексплуатувався, ви точніше бачите та прогнозуєте майбутню економічну вигоду від використання. Та, природно, точніше можете судити про ймовірний строк корисного використання.

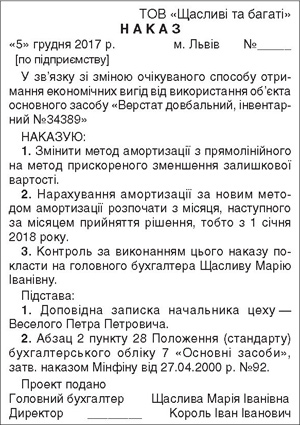

Документальне оформлення

Зміна параметрів нарахування амортизації має супроводжуватися рішенням керівника (див. зразок).

Зразок

Рішення про зміну методу амортизації

Що принесе нам правильно обраний метод амортизації

Для кращого розуміння того, що нам дасть зміна методу та/або строків амортизації, розглянемо на простому числовому прикладі обчислення амортизації за всіма методами, крім виробничого. Через те що останній заборонений для податкової амортизації (пп. 138.3.1 ПКУ), його у розрахунках розглядати недоцільно.

Приклад 1 Підприємство «А» придбало у листопаді 2016 року обладнання , яке введено в експлуатацію 16 грудня 2016 року. Постачальнику сплачено 140000,00 грн. Вартість доставки обладнання та встановлення становить 12000,00 грн. Строк корисного використання встановлено у 4 роки, а ліквідаційна вартість — 20000,00 грн. Для спрощення прикладу облік ПДВ не наводимо.

Згідно з абз. 3 п. 29 П(С)БО 7, перший місяць нарахування амортизації — січень 2017 року. Розрахуємо амортизацію чотирма методами, що перелічені вище.

1. Прямолінійний (передбачений підпунктом 1 пункту 26 П(С)БО 7)

Амортизація розраховується за формулою:

А = (ПВ - ЛВ) : Т ,

де: А — амортизація;

ПВ — первісна вартість;

ЛВ — ліквідаційна вартість;

Т — строк корисного використання.

Розрахунок

ПВ = 140000,00 + 12000,00 = 152000,00.

А = (152000,00 - 20000,00) : 4 = 33000,00.

Отже, розмір нарахованої амортизації становить 33000,00 грн на рік, або 2750 грн на місяць.

За цим методом щомісячний розмір амортизації буде однаковий протягом 4-х років.

2. Кумулятивний (передбачений підпунктом 4 пункту 26 П(С)БО 7)

Амортизація розраховується за формулою:

А = (ПВ - ЛВ) х кумулятивний коефіцієнт .

Кумулятивний коефіцієнт = кількість років, що залишилися : сума років корисного використання. У нашому випадку сума років корисного використання буде дорівнювати 10 (1 + 2 + 3 + 4).

Амортизація за роками становить:

— за 2017 рік = (152000,00 - 20000) х 4 : 10 = 52800,00 грн на рік та 4400,00 грн на місяць;

— за 2018 рік = (152000,00 - 20000) х 3 : 10 = 39600,00 грн на рік та 3300,00 грн на місяць;

— за 2019 рік = (152000,00 - 20000) х 2 : 10 = 26400,00 грн на рік та 2200,00 грн на місяць;

— за 2020 рік = (152000,00 - 20000) х 1 : 10 = 13200,00 грн на рік та 1100,00 грн на місяць.

3. Метод зменшення залишкової вартості (передбачений підпунктом 2 пункту 26 П(С)БО 7)

Амортизація розраховується за формулою:

А = ЗВ х На ,

де: На = 1 - 4√(ЛВ : ПВ);

ЗВ — залишкова вартість;

На — норма амортизації.

На = 1 - 4√(20000,00 : 152000,00) = 0,4.

Амортизація за роками становить:

— за 2017 рік = 152000,00 х 0,4 = 60800,00 грн та 5066,67 грн за місяць;

— за 2018 рік = (152000,00 - 60800,00) х 0,4 = 36480,00 грн та 3040,00 грн за місяць;

— за 2019 рік = (152000,00 - 60 800,00 - 36480,00) х 0,4 = 21888,00 грн та 1824,00 грн за місяць;

— за 2020 рік = 152000,00 - 60800,00 - 36480,00 - 21888,00 - 20000,001 = 12832,00 грн та 1069,33 за місяць.

4. Метод прискореного зменшення залишкової вартості (передбачений підпунктом 3 пункту 26 П(С)БО 7)

Амортизація розраховується за формулою:

А = ЗВ х На ,

де: На = 1 : Т х 2.

На = 1 : 4 х 2 = 0,5.

Амортизація по роках становить:

— за 2017 рік = 152000,00 х 0,5 = 76000,00 грн та 6333,33 грн за місяць;

— за 2018 рік = (152000,00 - 76000,00) х 0,5 = 38000,00 грн та 3166,67 грн за місяць;

— за 2019 рік = (152000,00 - 76000,00 - 38000,00) х 0,5 = 19000,00, але не більше ніж 18000,00 (152000,00 - 76000,00 - 38000,00 - 200001).

1 Ліквідаційна вартість не амортизується. Тобто який метод ми б не обрали, замортизувати зможемо не більше амортизованої вартості, яка дорівнює різниці між первісною та ліквідаційною вартістю.

Отже, за цим методом за 2019 рік нарахована сума амортизації за рік становитиме 18000,00 грн та 1500,00 грн за місяць.

Відповідно, за три роки на витрати у вигляді амортизації потрапить уся амортизована сума — 132000 грн (76000,00 + 38000,00 + 18000,00).

Для наочності зведемо розраховані показники у таблицю 1.

Таблиця 1

Дані розрахованої амортизації за різними методами

| Метод | 1 рік | 2 рік | 3 рік | 4 рік | Разом |

| Прямолінійний | 33000,00 | 33000,00 | 33000,00 | 33000,00 | 132000,00 |

| Кумулятивний | 52800,00 | 39600,00 | 26400,00 | 13200,00 | 132000,00 |

| Зменшення залишкової вартості | 60800,00 | 36480,00 | 21888,00 | 12832,00 | 132000,00 |

| Прискореного зменшення залишкової вартості | 76000,00 | 38000,00 | 18000,00 | 0,00 | 132000,00 |

Аналіз даних таблиці 1 показує, що із застосуванням методу прискореного зменшення залишкової вартості у перший рік експлуатації замортизовується 50% первісної вартості основного засобу.

Після порівняння показників слід нагадати основні правила нарахування амортизації.

Основні правила нарахування амортизації

1. Нарахування амортизації розпочинається з місяця, наступного за місяцем введення в експлуатацію.

2. Місячна сума амортизації дорівнює річній сумі, поділеній на 12. Це правило стане у пригоді для тих випадків, коли введення в експлуатацію відбулося у будь-який інший місяць, ніж грудень.

3. Метод амортизації та строк корисного використання обираються виходячи з очікуваного способу отримання економічних вигід від використання активу.

I лише тепер, коли зрозуміла методика розрахунку кожного з методів амортизації, можемо перейти до наслідків зміни параметрів її нарахування (див. таблицю 1).

Розрахунок зміни параметрів амортизації

Як зазначалося вище, у разі зміни очікуваного способу отримання економічних вигід ми повинні переглянути метод амортизації та її строк.

Для наочності у прикладі 2 розглянемо зміну методу амортизації, а в прикладі 3 — зміну строків корисного використання.

Приклад 2 Придбане обладнання за перший рік експлуатації зазнало значного навантаження у зв'язку з інтенсивною експлуатацією. Відповідно, підприємство «А» прийняло рішення змінити прямолінійний метод на метод прискореного зменшення залишкової вартості. Наказ про прийняття рішення датований груднем 2017 року, отже, з 1 січня 2018 року слід розрахувати амортизацію виходячи з нового методу амортизації.

Розрахунок амортизації за методом прискореного зменшення залишкової вартості:

А = ЗВ х На ,

де: На = 1 : Т х 2.

При розрахунку норми амортизації з 4-х років беремо строк корисного використання 3 роки, оскільки 1 рік уже минув.

На = 1 : 3 х 2 = 0,67.

Нова (перерахована) амортизація становить:

— за 2018 рік = (152000,00 - 33000,00) х 0,67 = 79 730,00;

— за 2019 рік = (152000,00 - 33000,00 - 79730,00) х 0,67 = 26310,90, але не більше ніж 19270,00 (152000,00 - 33000,00 - 79730,00 - 20000).

Адже, як раніше зазначалося, вартість основного засобу перенести на витрати у вигляді амортизації можемо лише в частині амортизованої вартості, тобто не більше 132000,00 грн. Проведені розрахунки для наочності зведемо у таблицю 2.

Таблиця 2

Нарахована амортизація та різниця в методах

| Метод | 1 рік <ик> (нараховано за прямолінійним методом) | 2 рік | 3 рік | 4 рік | Разом за чотири роки |

| Було б за прямолінійним методом | 33000,00 | 33000,00 | 33000,00 | 33000,00 | 132000 |

| Стане за методом прискореного зменшення залишкової вартості | 33000,00 | 79730,00 | 19270,00 | 0 | 132000 |

| Різниця в методах | — | +46730,0 | -13730 | -33000 |

Приклад 3 Підприємство «А» прийняло рішення змінити строк корисного використання з 4-х на 3 роки. Рішення про зміну строку прийнято груднем 2017 року та оформлено відповідним наказом. Отже, станом на 01.01.2018 р. після перегляду строку корисного використання залишилося 2 роки, а не 3 роки, адже один рік уже минув.

Покажемо розрахунок амортизації виходячи з нових строків.

Нова амортизована вартість дорівнює:

ПВ - ЛВ - Афакт ,

де: ПВ — первісна вартість;

ЛВ — ліквідаційна вартість;

Афакт — амортизація, що вже була нарахована.

Розрахунок:

нова амортизована вартість = 152000,00 - 20000,00 - 33000,00 = 99000,00 грн;

нова перерахована амортизація становить: 99000,00 : 2 = 49 500,00 грн за рік та 4125,00 грн за місяць.

Для наочності показники розрахованої амортизації за новим строком корисного використання наведемо у таблиці 3.

Таблиця 3

Нарахована амортизація та різниця в строках

| Строк | 1 рік (нараховано виходячи з 4-х років) |

2 рік | 3 рік | 4 рік | Разом за чотири роки |

| Строк експлуатації 4 роки | 33000,00 | 33000,00 | 33000,00 | 33000,00 | 132000 |

| Строк експлуатації переглянутий (3 роки) | 33000,00 | 49500,00 | 49500,00 | 0 | 132000 |

| Різниця в строках | — | 16500,00 | 16500,00 | -33000 | — |

Підсумуймо

1. Унаслідок зміни методу амортизації чи строку корисного використання загальна сума, що буде віднесена до витрат у вигляді амортизації, не зміниться. Вона дорівнюватиме вартості, яка амортизуєтьс, — різниці між первісною або переоціненою вартістю та ліквідаційною вартістю.

2. Слід врахувати важливий нюанс. Збільшена амортизація у перші роки зменшуватиме прибуток у перші роки. Але в останні роки експлуатації основного засобу менша сума амортизації призведе до збільшеного фінансового результату до оподаткування.

3. Метод «виробничий» — залежатиме від кількості фактично виготовлених деталей, пройдених кілометрів у звітному періоді. В податковому обліку не застосовується. Тому у розрахунках участі не брав. Утім, підприємство може використовувати і цей метод в бухобліку, якщо він найкраще підходить для певних об'єктів ОЗ. Якщо воно не коригує фінрезультат, то йому не потрібно буде й перераховувати амортизацію для цілей оподаткування внаслідок застосування цього методу. Якщо ж підприємство — «високодохідник», то воно теж може застосовувати для таких об'єктів виробничий метод, але тільки у бухобліку. У податковому обліку для таких об'єктів буде застосовуватись будь-який інший метод, дозволений ст. 138 ПКУ.

4. Метод зменшення залишкової вартості — розмір амортизації неможливо розрахувати без показника ліквідаційної вартості. Тобто якщо остання встановлена на рівні нуля, застосувати цей метод неможливо.

5. Найбільшу суму амортизації у перші роки експлуатації принесе метод прискореного зменшення залишкової вартості. Його доцільно застосовувати для амортизації основних засобів, що швидко зношуються у перші роки експлуатації.

6. Загальна сума розрахованої амортизації за весь період використання ОЗ не залежатиме від обраного методу. Починаємо рахувати амортизацію з наступного місяця за датою введення в експлуатацію.

7. При зміні параметрів нарахування амортизації, таких як метод та/або строк корисного використання, застосування нових параметрів відбувається з місяця, наступного за місяцем прийняття рішення.

До речі, операція зі зміни параметрів амортизації в більшості випадків не призводить до виникнення податкових різниць. Але якщо рішення про зміну строків корисного використання приймається «високодохідником» або «малодохідником», який не прийняв рішення щодо незастосування податкових різниць, при обчисленні «податкової» амортизації слід керуватися мінімальними строками, передбаченими пп. 138.3.3 ПКУ. Відповідно, у разі якщо новий строк буде меншим від мінімального, виникнуть податкові різниці. А саме в додатку РI Декларації з податку на прибуток у рядку 1.1.1 буде відображена бухгалтерська амортизація, а в рядку 1.2.1 — податкова.

Зверніть увагу!

До речі, дата прийняття рішення про зміну параметрів розрахунку амортизації жодним чином не прив'язана до дати балансу. Рішення може бути прийняте посеред звітного року. Адже ця зміна не є зміною облікової політики, а є зміною облікової оцінки. Крім того, наш національний стандарт 7 не робить щодо цього будь-яких обмежень чи застережень.

Про зміну параметрів нарахування амортизації у МСФЗ

За міжнародними стандартами обліку, метод, строк та розмір ліквідаційної вартості слід переглядати принаймні на кінець кожного фінансового року (п. 51 та п. 61 МСБО 16).

I таку зміну слід обліковувати як зміну в обліковій оцінці відповідно до МСБО 8. Тобто відображати «перспективно», а саме: від моменту прийняття рішення і надалі, без перегляду та перерахунку за минулий період.

Обрання методу амортизації та попередня оцінка строку корисної експлуатації активів є питаннями судження (п. 75 МСБО 16).

Як бачимо — міжнародні стандарти в питанні зміни методу та строку щодо корисного використання основних засобів є солідарні з нашими «рідними» національними стандартами.

Нормативна база

- Iнструкція №291 — Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

- МСБО 8 — Міжнародний стандарт бухгалтерського обліку 8 (МСБО 8) «Облікові політики, зміни в облікових оцінках та помилки», виданий Радою з Міжнародних стандартів бухгалтерського обліку.

- МСБО 16 — Міжнародний стандарт бухгалтерського обліку 16 (МСБО 16) «Основні засоби», виданий Радою з Міжнародних стандартів бухгалтерського обліку.

Мар'яна КАВИН, податковий консультант