Хоча старанні бухгалтери на цей момент за старою звичкою вже встигли подати більшу частину річної звітності, проте розслаблятися не доводиться: ще не всю річну звітність подано. На останній день лютого припадає кінцевий термін подання річної статистичної звітності, а також форми №10-ПI «Звіт про зайнятість і працевлаштування інвалідів» (далі — Звіт).

Не «інвалід», а «особа з інвалідністю»

Як уже, мабуть, усі знають, Законом №2249 унесено зміни до всіх законів України, де трапляється слово «інвалід» (таких законів включно з кодексами знайшлося 37, серед них і головний у відповідній сфері — Закон №875). Власне, слово «інвалід» замінено словосполученням «особа з інвалідністю» з такими варіаціями:

замість «інвалід війни» — «особа з інвалідністю внаслідок війни»;

замість «дитина — інвалід з дитинства» — «дитина з інвалідністю з дитинства»;

замість «інвалід з дитинства» — «особа з інвалідністю з дитинства»;

замість «дитина-інвалід» — «дитина з інвалідністю».

Проте змін до форми Звіту наразі не внесено, бо Кабміну надано тримісячний строк з дня набрання чинності Законом №2249 на те, щоб, по-перше, привести свої нормативно-правові акти у відповідність до цього Закону, а по-друге — забезпечити прийняття та приведення міністерствами та іншими центральними органами виконавчої влади їхніх нормативно-правових актів у відповідність до цього Закону. А набрав він чинності, нагадаємо, 20 січня 2018 року — з наступного дня після офіційного опублікування в «Голосі України». Тож цього року Звіт подаємо ще за старою звичною формою. Тим часом спробуємо надалі у статті потрохи почати звикати до нової термінології.

Якихось інших змін у порядку заповнення та подання Звіту за останні дев'ять років не сталося. Проте нагадаємо основи.

Хто подає Звіт

Звіт повинні подати всі роботодавці (не виключаючи фізосіб, які використовують найману працю), у яких працює за основним місцем роботи від 8 і більше осіб. Не звільнені від цього обов'язку і підприємства громадських організацій осіб з інвалідністю. Для заповнення Звіту береться середньооблікова кількість штатних працівників облікового складу за рік, яка визначається відповідно до пункту 3.2 Iнструкції №286.

Це загальний випадок, а є й окремі. Так, роботодавці, які мають відокремлені підрозділи, належать до роботодавців, що повністю утримуються за рахунок коштів державного або місцевих бюджетів, чи господарських об'єднань, створених з метою координації виробничої, наукової та іншої діяльності для вирішення спільних економічних та соціальних завдань відповідно до статті 19 Закону №875, разом зі Звітом надають до відділення Фонду соцзахисту інвалідів за місцем держреєстрації документи, визначені Порядком №70, а також перелік підприємств, що входять до їх складу, за формою згідно з додатком до Порядку №70.

Куди та як подавати Звіт

Звіт подається відділенню Фонду соціального захисту інвалідів за місцем реєстрації роботодавця.

Звертаємо увагу, що в назві форми є слово «поштова». Логіка тут досить дивна, бо Звіт можна не лише надіслати звичайною поштою (рекомендованим листом), а й віднести до органу Фонду особисто або через уповноважену особу. А от надіслати Звіт електронною поштою не можна, не передбачено й подання його засобами електронної звітності.

Коли подавати Звіт

Відповідно до п. 2.1 Порядку №42, Звіт подається або надсилається до 1 березня, наступного після звітного періоду. Слово «до» тут означає, що крайній термін подання у 2018 році — 28 лютого.

Згідно з абз. 2 п. 2 Порядку №70, датою надходження Звіту вважається дата подання його роботодавцем до відділення Фонду, а у разі надсилання його поштою — дата на поштовому штемпелі.

Зауважимо, до речі, що відповідальності саме за несвоєчасне подання (але не неподання взагалі) Звіту законодавством не передбачено. Докладніше див. у розділі «Відповідальність».

Заповнюємо Звіт

Заповнення Звіту розглянемо на умовному прикладі.

Приклад У ТОВ «Ластівка» у 2017 р. середньооблікова кількість штатних працівників облікового складу становила 38 осіб. Основним місцем роботи у 2017 році це підприємство мали дві особи з інвалідністю: одна працювала з 01.01.2017 р. до 30.04.2017 р., а друга з 01.04.2012 р. до 31.12.2012 р. Ще одна особа з інвалідністю працювала протягом усього 2017 року за сумісництвом.

Фонд нарахованої заробітної плати за 2017 р. становить 2500000,00 грн.

Оскільки кількість працівників, для яких ТОВ «Ластівка» є основним місцем роботи, більша ніж сім осіб, підприємство повинне подати Звіт.

Покажемо заповнення табличної частин Звіту у зразку.

Зразок

Заповнення форми №10-ПI за умовами прикладу (фрагмент)

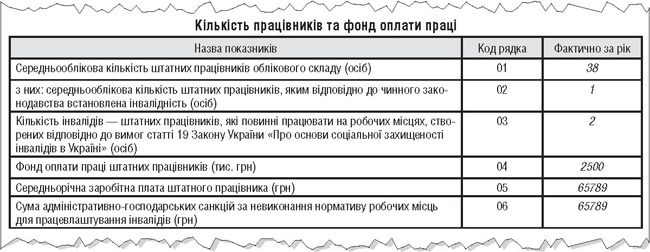

Рядок 01 — записуємо середньооблікову кількість штатних працівників облікового складу — 38. Цей показник розраховуємо на підставі статистичних звітів про працю форми №1-ПВ (термінова, місячна), що подавалися протягом 2017 року.

Зверніть увагу!

Оскільки органам Фонду соцзахисту інвалідів нема звідки взяти дані для перевірки зазначеного у поданому вами Звіті показника середньооблікової кількості штатних працівників облікового складу, будьте готові до того, що у Фонді вас попросять подати разом зі Звітом копії форми №1-ПВ (термінова, місячна) «Звіт з праці» за 12 місяців 2017 року.

Рядок 02 — середньооблікова кількість штатних працівників за рік, яким відповідно до чинного законодавства встановлена інвалідність. Оскільки йдеться лише про штатних працівників, сумісника з інвалідністю не враховуємо взагалі. Що ж до двох осіб з інвалідністю, які працювали неповний рік, розраховуємо показник за відпрацьованими ними місяцями таким чином: (4 + 9) : 12 = 1,08. Округлюємо за арифметичними правилами — отримуємо одиницю.

Нюанс для фізосіб: фізична особа, яка використовує найману працю, якщо їй відповідно до чинного законодавства встановлена інвалідність, збільшує показник рядка 02 на одиницю.

Рядок 03 — норматив працевлаштування працівників з інвалідністю відповідно до ст. 19 Закону №8751. Оскільки в нашому прикладі середньооблікова кількість штатних працівників перевищує 25 осіб, цей норматив становить 4% від показника, зазначеного в рядку 01. Розраховуємо: 38 х 4% = 1,52. Округлюємо за арифметичними правилами, отримуємо 2 — стільки осіб з інвалідністю мало бути працевлаштовано на підприємстві на основному місці роботи протягом року.

1 Докладніше див. статті Г. Бикової «Усе про «інвалідний» норматив» у «ДК» №50/2016, та «Пошук інвалідів та форма №3-ПН» у «ДК» №50/2016.

Рядок 04 — фонд оплати праці, нарахований у 2017 році, — 2500 тис. грн. Записуємо 2500, бо цей рядок заповнюється у тисячах гривень.

Рядок 05 — середньорічна зарплата одного штатного працівника. Показник рядка 04 ділимо на показник рядка 01, а оскільки показник рядка 04 у тисячах гривень, а в рядку 05 слід записати цілі гривні, додатково множимо на 1000 й округлюємо за звичайними правилами (5 і більше після коми — в бік збільшення, менше — в бік зменшення): 2500 : 38 х 1000 = 65789.

Рядок 06 — найнеприємніший. Обчислюємо штраф, який треба сплатити за невиконання нормативу. Розмір штрафу — одна середньорічна зарплата одного штатного працівника за кожну непрацевлаштовану в межах нормативу особу з інвалідністю, тобто рядок 06 = (рядок 03 - рядок 02) х рядок 05. Оскільки в нашому прикладі ТОВ «Ластівка» не виконало норматив на одну особу з інвалідністю, значення рядка 06 має дорівнювати значенню рядка 05 — 65789.

Роботодавці, у яких працює від 8 до 15 осіб, показник рядка 06 Звіту розраховують за іншою формулою: значення рядка 05 ділять на 2, бо відповідно до ч. 1 ст. 20 Закону №875 для таких роботодавців розмір штрафу становить половину середньої річної заробітної плати.

Відповідальність

Відповідальність у цьому контексті є двоякою.

По-перше, це відповідальність за невиконання нормативу працевлаштування осіб з інвалідністю, передбаченого ст. 19 Закону №875, — штраф, сума якого зазначена у рядку 06 Звіту.

По-друге, це відповідальність за неподання Звіту.

Щодо першого пункту, то стаття 20 Закону №875 звільняє від сплати штрафних санкцій за невиконання нормативу, встановленого статтею 19 цього Закону, установи й організації, які повністю утримуються за рахунок коштів державного або місцевих бюджетів.

Частиною четвертою цієї статті встановлено строк сплати цього штрафу — до 15 квітня року, наступного за роком, в якому відбулося порушення нормативу. Тобто штраф за невиконання нормативу в 2017 році слід сплатити не пізніше ніж 13 квітня 2018 р. (14 і 15 квітня 2018 року — субота та неділя відповідно).

Якщо не вкластися в цей строк, доведеться сплатити пеню, яка обчислюється за стандартними правилами — виходячи зі 120% річних облікової ставки НБУ, що діяла на момент сплати, нарахованої на повну суму недоїмки за весь її строк.

Уявімо, що бухгалтер нашого ТОВ «Ластівка» з прикладу чи то захворіла, чи то пішла у відпустку, у кожному разі не встигла сплатити штраф до 13 квітня 2018 р., а вдалося їй це зробити аж 10.05.2018 р. Вважаємо, що на той момент облікова ставка залишиться такою, як є нині, — 16%. Розраховуємо пеню: 65789 х 16% х 120% : 365 х 25 = 865,17 грн. Зверніть увагу: хоча вище ми казали, що кінцевий термін сплати — 13 квітня, рахувати прострочення починаємо з 16 квітня, тому що до уваги беруться календарні дні.

Частиною третьою ст. 20 Закону №875 окремо встановлено, що адміністративно-господарські санкції і пеню працедавці сплачують за рахунок прибутку, який залишається в їхньому розпорядженні після сплати всіх податків і зборів (обов'язкових платежів). Але слід взяти до уваги, що питання бухобліку регулюються Законом про бухоблік та національними або міжнародними стандартами, а ними не передбачено такого способу відображення витрат на сплату штрафних санкцій. Питання розподілу прибутку підприємств регулюються нормами ЦКУ та ГКУ, якими також не передбачено використання прибутку на сплату штрафів. Таким чином, у питаннях бухобліку та оподаткування слід віддати перевагу нормам Закону про бухоблік та П(С)БО і відобразити витрати на оплату штрафних санкцій записом Д-т 948 К-т 685 з подальшим віднесенням цих витрат на фінансовий результат. До речі, і ПКУ не містить окремих застережень щодо обліку таких штрафів.

У частині 4 ст. 20 Закону №875 зазначено, що до правовідносин зі стягнення адміністративно-господарських санкцій, передбачених цим Законом, не застосовуються строки, визначені статтею 250 ГКУ. Тобто ці санкції будуть застосовані і після шести місяців з дня виявлення порушення, і більш ніж через рік з дня порушення.

Щодо другого пункту — відповідальності за неподання Звіту, то вона встановлена статтею 188-1 КУпАП «Невиконання розпорядження державного або іншого органу про працевлаштування», а саме її частиною другою: «Невиконання посадовою особою, яка користується правом приймати на роботу і звільняти з роботи, фізичною особою, яка використовує найману працю, нормативу робочих місць для працевлаштування інвалідів, неподання Фонду соціального захисту інвалідів звіту про зайнятість та працевлаштування інвалідів — тягнуть за собою накладення штрафу від десяти до двадцяти неоподатковуваних мінімумів доходів громадян». Це від 170 до 340 гривень.

Отже, як ми вже говорили вище, штраф за неподання Звіту є, а за невчасне подання — немає. Тобто якщо ви не встигли подати Звіт до 28 лютого, — маєте час до 13 квітня, відповідальності за прострочення немає.

Фонд соцзахисту інвалідів у листах від 12.05.2009 р. №1/5-447/061 та від 27.04.2010 р. №1/6-69/03-01 пояснював, що в ч. 2 ст. 188-1 КУпАП установлено відповідальність за два окремі адміністративні правопорушення:

1) невиконання нормативу;

2) неподання Звіту до Фонду соцзахисту інвалідів.

1 Див. «ДК» №25-26/2009.

У першому випадку штраф накладатиметься за невиконання нормативу на посадову особу, яка має право приймати на роботу і звільняти працівників, а також фізособу, яка використовує найману працю.

У другому випадку — на посадову особу підприємства, зобов'язану подавати Звіт.

Хто уповноважений складати протоколи про такі адмінправопорушення? Відповідно до ст. 255 КУпАП — Мінпраці України та його органи.

Що ж до прострочення подання Звіту, то у вищезгаданому листі від 27.04.2010 р. №1/6-69/03-01 Фонд соцзахисту інвалідів зазначив: вважається, що підприємство, яке подало Звіт до регіонального відділення Фонду та самостійно в строк до 15 квітня року, наступного за роком, в якому відбулося невиконання нормативу, встановленого ч. 1 ст. 19 Закону №875, сплатило адміністративно-господарські санкції за невиконання 4-відсоткового нормативу працевлаштування інвалідів, вимоги статті 20 Закону №875 виконало.

Отже, найважливіше — протягом ще майже двох місяців, які залишилися, не забути, що треба подати Звіт форми №10-ПI. Тож краще не зволікайте.

Нормативна база

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- Закон №875 — Закон України від 21.03.91 р. №875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні».

- Закон №2249 — Закон України від 19.12.2017 р. №2249-VIII «Про внесення змін до деяких законодавчих актів України».

- Закон про зайнятість — Закон України від 05.07.2012 р. №5067-VI «Про зайнятість населення».

- Iнструкція №42 — Iнструкція щодо заповнення форми №10-ПI (річна) «Звіт про зайнятість і працевлаштування інвалідів», затверджена наказом Мінпраці від 10.02.2007 р. №42.

- Iнструкція №286 — Iнструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. №286.

- Порядок №70 — Порядок подання підприємствами, установами, організаціями та фізичними особами, які використовують найману працю, звітів про зайнятість і працевлаштування інвалідів та інформації, необхідної для організації їх працевлаштування, затверджений постановою КМУ від 31.01.2007 р. №70.

- Порядок №316 — Порядок подання форми звітності №3-ПН «Iнформація про попит на робочу силу (вакансії)», затверджений наказом Мінсоцполітики від 31.05.2013 р. №316.

Андрій ПОРИТКО, заступник головного редактора