Аби уникнути блокування реєстрації податкових накладних/розрахунків коригування в ЄРПН, платник ПДВ має право подати до ДФС Таблицю даних платника ПДВ (далі — Таблиця). З'ясуймо, коли та як Таблицю подають до ДФС, а також як правильно її заповняти.

Коли подавати

Право подавати Таблицю до ДФС передбачено Порядком зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженим постановою КМУ від 21.02.2018 р. №117 (далі — Порядок №117). У додатку 3 до Порядку №117 встановлено й форму Таблиці.

Утім, коли саме слід подавати Таблицю, Порядок №117 не визначає. Нагадаємо: раніше наказ Мінфіну від 13.06.2017 р. №567 чітко визначав, що ця можливість виникає лише після отримання квитанції про зупинення реєстрації податкової накладної/розрахунку коригування у ЄРПН.

Тепер платник ПДВ має право подати до ДФС Таблицю без факту зупинення реєстрації податкової накладної/розрахунку коригування в ЄРПН1. Тобто платнику податку не потрібно чекати, поки його податкову накладну/розрахунок коригування заблокують, щоб подати «антиблокувальну» Таблицю.

1 Див. роз'яснення ДФС у ЗIР, підкатегорія 101.17, відповідь на запитання: «Чи потрібно подавати кожного разу при отриманні квитанції про зупинення реєстрації податкової накладної/розрахунку коригування до податкової накладної таблицю даних платника та чи подається вказана таблиця без наявності факту зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних?».

Подана наперед Таблиця може запобігти блокуванню податкової накладної/розрахунку коригування. Адже Таблиця — це інформація про специфіку діяльності платника податку, подання якої спрямоване на усунення невідповідностей між товарами/послугами «на вході» та товарами/послугами «на виході», виникнення яких можливе у разі постачання платниками ПДВ власно виготовленої продукції, послуг, комплектів (наборів) із купованих товарів, залишків товарів станом на 01.01.2017 р. тощо.

Зверніть увагу!

Сама Таблиця не розблоковує податкові накладні/розрахунки коригування. Для цього платник ПДВ має подати «розблокувальні» документи, визначені в п. 14 Порядку №117.

Зауважимо: право подати Таблицю мають усі платники ПДВ без винятків. Жодних обмежень стосовно цього не передбачено. Утім, така необхідність здебільшого постає саме у платників ПДВ, у яких виникають зазначені невідповідності.

Порядок подання

Таблиця даних платника податку подається платником ПДВ виключно в електронній формі (п. 39 Порядку №117).

Причому ДФС постійно має розміщувати на своєму офіційному веб-сайті відомості щодо засобів електронного зв'язку ДФС, якими може подаватися Таблиця (п. 40 Порядку №117).

Сформувати й відправити Таблицю можна через Електронний кабінет платника податків, Єдине вікно подання е-звітності чи за допомогою будь-якої іншої програми, у якій можна сформувати Таблицю відповідно до затвердженої форми.

Пункт 31 Порядку №117 зобов'язує подавати Таблицю із поясненням, в якому зазначається діяльність, із можливим посиланням на податкову та іншу звітність платника податку. Певно, йдеться про інформацію щодо наявності приміщень, виробничих потужностей, земельних ділянок, найманого персоналу, доходу за попередній період, залишків готової продукції та сировини, яка має підтверджуватися сканкопіями відповідних документів. Також, на нашу думку, не зайвим буде стислий опис господарських операцій платника ПДВ, унаслідок яких відбувається «перетворення» вхідних товарів/послуг на вихідні товари/послуги, із зазначенням відповідних кодів.

Таблиця із поясненнями до неї розглядається комісіями регіонального рівня (на сьогодні це ГУ ДФС в областях та м. Києві тощо) протягом 5 робочих днів після дня її отримання (п. 32 Порядку №117).

Комісії регіонального рівня приймають рішення про врахування або неврахування Таблиці даних платника ПДВ, яке протягом операційного дня стає доступним платнику ПДВ в Електронному кабінеті. У рішенні про неврахування таблиці даних платника ПДВ в обов'язковому порядку зазначається причина такого неврахування (п. 34 Порядку №117).

У п. 35 Порядку №117 визначено платників ПДВ, подана якими Таблиця враховується ДФС в автоматичному режимі, а саме:

1) платники ПДВ — сільськогосподарські товаровиробники, що:

— внесені до Реєстру отримувачів бюджетної дотації та/або станом на 31.12.2016 р. застосовували спецрежим оподаткування відповідно до ст. 209 ПКУ (в редакції, що діяла на 31.12.2016 р.);

— у власності (право власності/користування) яких та/або на умовах оренди перебувають земельні ділянки, загальна площа яких становить понад 200 гектарів включно станом на 1 січня та які відображені в податковій звітності до 20 лютого поточного року (до 20 лютого поточного року враховується наявність таких ділянок за звітний період попереднього року),

— зазначають у Таблиці коди згідно з УКТЗЕД таких груп товарів:

- живі тварини (код згідно з УКТЗЕД 01);

- риба і ракоподібні, молюски та інші водяні безхребетні (код згідно з УКТЗЕД 03);

- молоко та молочні продукти; яйця птиці; натуральний мед; їстівні продукти тваринного походження, в іншому місці не зазначені (код згідно з УКТЗЕД 04);

- овочі та деякі їстівні коренеплоди і бульби (код згідно з УКТЗЕД 07);

- їстівні плоди та горіхи; шкірки цитрусових або динь (код згідно з УКТЗЕД 08);

- зернові культури (код згідно з УКТЗЕД 10);

- насіння і плоди олійних рослин; інше насіння, плоди та зерна; технічні або лікарські рослини; солома і фураж (код згідно з УКТЗЕД 12);

2) платники ПДВ, у яких:

— значення показників D і P, розрахованих у порядку, встановленому п. 3 Порядку №117, мають такі розміри: D > 0,02, Р < Рм х 1,4;

— обсяг постачання товарів/послуг у податкових накладних та/або розрахунках коригування, складених за останні 12 календарних місяців в ЄРПН, зазначених в Таблиці, становить більше 25% загального обсягу операцій з постачання за останні 12 календарних місяців.

У разі коли до контролюючого органу надійшла податкова інформація, що свідчить про надання платником ПДВ недостовірної інформації, в Таблиці, яка була врахована, в тому числі в автоматичному режимі, комісії контролюючих органів мають право прийняти рішення про неврахування Таблиці.

При цьому, якщо Таблиця спочатку була врахована автоматично (відповідно до п. 35 Порядку №117), а пізніше було відмовлено в її врахуванні, то надалі така Таблиця розглядається в загальному порядку відповідно до п. 32 Порядку №117 (п. 37 Порядку №117).

Старі таблиці діють і надалі

Старі таблиці, враховані ДФС з 1 липня 2017 року, під час першого етапу запровадження блокувальної процедури, діють і надалі. Відповідно до п. 38 Порядку №117, реєстрація податкової накладної/розрахунку коригування в ЄРПН за операціями, зазначеними у таких таблицях, не підлягає зупиненню.

Порядок заповнення

Наразі порядок заповнення Таблиці на законодавчому рівні не встановлено. Єдине — в п. 29 і п. 30 Порядку №117 сказано, що Таблицю потрібно подавати за встановленою формою згідно з додатком 3 до Порядку №117 і вона має містити інформацію про:

— види економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010);

— коди товарів згідно з УКТЗЕД, що постачаються (виготовляються) та/або придбаваються (отримуються) платником податку;

— коди послуг згідно з Державним класифікатором продукції та послуг (ДК 016-2010) (далі — ДКПП), що постачаються (виготовляються) та/або придбаваються платником податку.

Водночас варто звернути увагу й на роз'яснення податківців1, згідно з якими Таблиця має заповнюватися таким чином:

— у графі «Код згідно з КВЕД ДК 009:2010» зазначають види економічної діяльності відповідно до Класифікатора видів економічної діяльності (КВЕД ДК 009:2010). Цей код треба проставляти в кожному рядку;

1 ЗIР, підкатегорія 101.17, відповідь на запитання: «Який порядок заповнення Таблиці даних платника податку на додану вартість, яка подається у разі зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних?».

— у графі «Код згідно з УКТЗЕД/ДК 016-2010 (придбання (отримання) товарів/послуг)» зазначаються коди товарів згідно з УКТЗЕД або коди послуг згідно з ДКПП, що на постійній основі придбаваються (отримуються) платником податку;

— кожний код УКТ ЗЕД (що відповідає певному товару) зазначається в окремому рядку навпроти рядка, у якому наведено вид діяльності;

— у графі «Код згідно з УКТЗЕД/ДК 016-2010 (постачання (виготовлення) товарів/послуг)» проставляються коди товарів згідно з УКТЗЕД або коди послуг згідно з ДКПП, що на постійній основі постачаються (виготовляються) платником податку;

— одночасне заповнення граф щодо придбання (отримання) і постачання (виготовлення) в одному рядку Таблиці не допускається;

— коди послуг згідно з ДКПП у Таблиці мають містити від 5 (наприклад, 02.40) до 14 символів.

Крім того, є ще декілька таких правил заповнення Таблиці:

— інформація про товари/послуги, що постачаються (виготовляються) платником податку, є обов'язковою, на відміну від зазначення кодів товарів/послуг, що придбаваються (отримуються) таким платником для їх виготовлення — див. лист ДФСУ від 06.09.2017 р. №2723/99-99-07-05-01-18, «ДК» №40/2017. Утім, ми радимо графу щодо придбань усе ж таки заповнювати, навіть коли здається, що сюди нічого вписати. Наприклад, щодо оренди можна зазначити коди комунальних послуг, які отримуються платником ПДВ;

Радимо!

Краще вносити в Таблицю не більше 5 видів товарів (послуг). Адже якщо податківцям не сподобається якийсь один код — відхилять усю Таблицю. Тому краще розділяти на декілька таблиць. Подання декількох таблиць на практиці допускається. Хоча й у Порядку №117 йдеться про одну Таблицю, але прямо не сказано, що не можна подати декілька таблиць. Раніше податківці дозволяли зазначати в Таблиці не більше 6 різних кодів видів економічної діяльності за КВЕД (інакше документ не пройде перевірку).

— першим рядком у Таблиці слід фіксувати товари/послуги «на виході» (постачання, виготовлення), а в рядку нижче — товари/послуги «на вході» (придбання, отримання);

— заповняти Таблицю потрібно в «шаховому» порядку. Не можна спочатку показувати всі постачання, а потім усі покупки;

— при заповненні податкових накладних/розрахунків коригування слід зазначати код товарів згідно з УКТЗЕД/код послуг згідно з ДКПП, цифри (символи) якого повністю ідентичні цифрам (символам) у коді УКТЗЕД/ДКПП, наведеному в Таблиці;

— отримання попередньої оплати за товари, постачання яких ще не відбулося, не позбавляє платника податку права показати у Таблиці інформацію щодо товарів, за якими вона отримана.

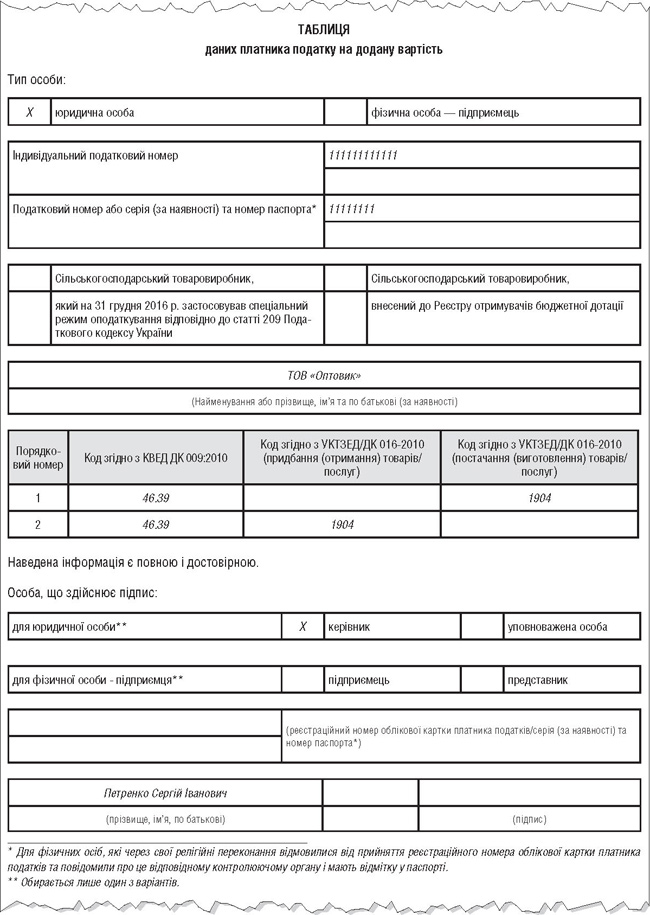

Приклад ТОВ «Оптовик» — платник ПДВ займається оптовою торгівлею продуктами харчування (код згідно з КВЕД — 46.39 «Неспеціалізована оптова торгівля продуктами харчування, напоями та тютюновими виробами»). Відповідно, підприємство має великі запаси товарів, у т. ч. товарів, які придбавалися ним ще до 01.01.2017 р., зокрема:

— пшениця Bulgur (код згідно з УКТЗЕД — 1904).

Щоб уникнути блокування податкових накладних, складених на постачання таких товарів, платник ПДВ вирішив подати до ДФС Таблицю даних платника ПДВ.

Заповнення Таблиці на основі даних прикладу див. у зразку.

Зразок

Дарина МIТIНА, бухгалтер-експерт