Про помилки у податкових накладних вже говорилося багато. Iнколи вони можуть мати вельми фатальні наслідки для платника ПДВ, якщо суми в таких накладних досить великі. Тому робота бухгалтера іноді схожа на роботу сапера — його помилка може загрожувати «здоров'ю» або навіть «життю» підприємства. Але й помилки в накладних з меншими сумами теж додають клопоту. Отже, запрошуємо на чергову екскурсію «мінними полями» складання податкових накладних.

Межі дозволеного

З 1 липня 2017 р. запрацювали норми п. 201.16 ПКУ, якими визначено механізм зупинення реєстрації податкових накладних або розрахунків коригування до них (далі — ПН або РК). У зв'язку з цим запрацювала і норма абз. 3 п. 201.10 ПКУ про те, що ПН/РК, складені та зареєстровані після 1 липня 2017 року в Єдиному реєстрі податкових накладних (далі — ЄРПН) платником ПДВ, який здійснює операції з постачання товарів/послуг, є для покупця таких товарів/послуг достатньою підставою для нарахування сум ПДВ, що відносяться до податкового кредиту, та не потребують будь-якого іншого додаткового підтвердження. Водночас треба брати до уваги норму п. 201.10 ПКУ, що помилки в реквізитах, визначених п. 201.1 ПКУ (крім коду товару згідно з УКТ ЗЕД), які не заважають ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються), період, сторони та суму податкових зобов'язань, не можуть бути причиною неприйняття ПН у електронному вигляді.

Натомість норма п. 201.10 ПКУ (останній абзац) про те, що ПН, яка містить помилки в реквізитах, визначених п. 201.1 ПКУ (крім коду товару згідно з УКТ ЗЕД), які не заважають ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються), період, сторони та суму податкових зобов'язань, є підставою для віднесення покупцем сум ПДВ до податкового кредиту, з 1 липня 2017 р. вже не працює1.

На жаль, у логіці визнання права на податковий кредит за нормами ПКУ є слабкі місця, які не дозволяють платнику ПДВ включати до податкового кредиту всі зареєстровані ПН/РК без їх ретельної перевірки на правильність складання. Зокрема, оціночним є застереження про те, що помилка не повинна заважати «ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються), період, сторони та суму податкових зобов'язань». Наприклад, різний порядок слів або наявність скорочень у номенклатурі товару у видатковій та податковій накладних заважає ідентифікувати товар чи ні? А копійчана розбіжність у сумі ПДВ між видатковою та податковою накладною (якщо постачальник при складанні ПН не зміг чітко вирахувати суму ПДВ через те, що округлив ціну товару до двох знаків після коми,2) — заважає ідентифікувати суму податкових зобов'язань чи ні? А помилка в даті, яка не змінює період складання податкової накладної — дає можливість ідентифікувати період податкових зобов'язань? А якщо пропущено одну літеру в назві сторони операції чи постачальник написав «ТОВ» замість «Товариство з обмеженою відповідальністю» або до прізвища, імені, по батькові ФОП — платника ПДВ додано літери «ФОП»? Більшість із цих запитань викликають сумніви щодо дійсності податкової накладної, тож обережні платники ПДВ все ж таки наполягають на виправленні цих помилок постачальником. Ми, своєю чергою, надамо поради щодо кваліфікації помилок у ПН/РК та їх виправлення. Але якщо немає 100-відсоткової впевненості в цьому питанні та якщо ціна помилки досить велика, радимо також звертатися до податківців за індивідуальною податковою консультацією. До речі, саме це вони зараз рекомендують робити у підкатегорії ЗIР 101.163): «для отримання індивідуальної податкової консультації пропонуємо Вам звернутись до контролюючих органів ДФС відповідно до ст. 52 Податкового кодексу України, оскільки вплив помилки на можливість ідентифікувати операцію необхідно розглядати окремо в кожній конкретній ситуації». Тож як саме вони будуть розглядати помилки під час перевірок, — завбачити неможливо.

1 Див. пп. 4 пункту 94 розділу I та абз. 6 п. 1 розділу II Закону №1797.

2 Як того вимагає п. 4 Порядку №1307 — вартісні показники ПН заповнюються в гривнях з копійками.

3 Запитання «Які помилки в реквізитах податкової накладної, визначені п. 201.1 ст. 201 Податкового кодексу України, не заважають ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються), період, сторони та суму податкових зобов'язань?».

Логіка визнання права на податковий кредит за нормами ПКУ:

1) помилки в обов'язкових реквізитах ПН, які не заважають ідентифікувати здійснену операцію та інші параметри, не є причиною відмови у реєстрації ПН в ЄРПН, отже, такі ПН будуть зареєстровані в ЄРПН;

2) зареєстровані ПН/РК дають безумовне підтвердження права на податковий кредит з ПДВ;

3) помилки в коді товарів згідно з УКТ ЗЕД не дозволяються.

Що можна не виправляти

Можна не виправляти доповнення до прізвища, імені, по батькові фізосіб-підприємців — платників ПДВ на кшталт «ФОП Федоренко Федір Федорович». На це питання податківці відповіли у листі ГУ ДФС у м. Києві від 24.02.2016 р. №1486/Д/26-15-12-02-14: якщо всі обов'язкові реквізити ПН заповнені правильно та достовірно, то незалежно від того, що поряд з прізвищем, ім'ям та по батькові фізособи, зареєстрованої як платник ПДВ, міститься абревіатура ФОП, ФО-П або СПД-ФО, така ПН вважається заповненою без порушень (за умови правильно заповнених усіх інших реквізитів).

Якщо в ПН, що складена на постачання неплатнику ПДВ (тип причини невидачі покупцю — 02) у полі «Особа (платник податку) — покупець» постачальник зазначив назву покупця замість слова «Неплатник», то, на нашу думку, ця помилка не варта того, щоб її виправляти. Якщо умовний IПН «100000000000» зазначено правильно відповідно до п. 12 Порядку №1307, ця помилка не заважає ідентифікувати цю операцію як постачання неплатнику ПДВ.

У разі якщо IПН самого постачальника або покупця починається з нулів, не виключена ситуація, коли такі нулі не відобразяться у відповідних реквізитах ПН/РК. Як правило, це відбувається через особливості програмного забезпечення, за допомогою якого складаються та реєструються ПН/РК, — програма ігнорує нулі на початку IПН. У цьому разі реквізит IПН буде містити менше 12 цифр. На практиці такі ПН/РК коректно реєструються в ЄРПН та отримуються покупцями — якщо такий IПН справді є в реєстрі платників ПДВ. На нашу думку, ця помилка теж не варта виправлення, адже вона не заважає ідентифікувати особу платника ПДВ, якщо його назву та значущі цифри IПН наведено правильно.

Помилки у графі 3.2 ПН «ознака імпортованого товару» податківці вважають несуттєвими та такими, що не позбавляють права на податковий кредит за такою ПН (див. IПК ГУ ДФС у Дніпропетровській області від 11.07.2017 р. №1095/IПК/10/04-36-12-01-16, «ДК» №31/2017, коментар «ДК», в якій податківці приділили увагу помилкам при складанні ПН).

Також податківці допускають арифметичну похибку у розрахунку добутку показників граф 6 та 7 ПН — це графа 10 — у розмірі не більше 1 грн унаслідок того, що ціна у графі 7 зазначається лише з двома знаками після коми (якщо інше не передбачено чинним законодавством) — та сама IПК від 11.07.2017 р. №1095/IПК/10/04-36-12-01-16.

За умови що сума податкових зобов'язань і загальна сума постачання відповідають даним, зазначеним у первинних документах, помилка в графі 7 — ціна за одиницю товару (наприклад, за рахунок округлення) не може бути підставою для визнання ПН недійсною.

Ось, власне, і весь список помилок, про які більш-менш упевнено можна сказати, що вони не матимуть негативних наслідків. Є ще група помилок, які умовно можна віднести до «безпечних», але за умови, що податківці під час перевірки теж не будуть ставитися до них надто фіскально. Про них — у наступному розділі.

Виправляти чи не виправляти — ось у чому питання

Позначка «зведена» у лівому верхньому кутку форми ПН. ПКУ дозволяє складати зведені ПН при безперервних або ритмічних постачаннях (п. 201.4 ПКУ). Особливістю таких ПН є те, що вони складаються не на дату виникнення податкових зобов'язань, а на довільну дату не пізніше останнього дня місяця1, в якому здійснювалися такі постачання, що й може викликати проблеми в разі помилки в реквізиті «Зведена податкова накладна».

1 До речі, квартальні платники ПДВ теж складають зведені ПН за підсумками місяця, а не кварталу.

Приклад 1 Постачальник здійснив три постачання товару покупцю в жовтні: 02.10, 09.10 та 12.10, на загальну суму 21000,00 грн, у т. ч. ПДВ — 3500,00 грн. Цей товар був оплачений 20.10, але в сумі 24000,00 грн, у т. ч. ПДВ — 4000,00 грн — з урахуванням майбутніх постачань. Більше операцій у жовтні не було. На дату 17.10 постачальник складає зведену ПН на всі три постачання товару на суму 21000,00 грн, але помилково не робить позначку «Х» у графі «Зведена податкова накладна» (п. 19 Порядку №1307). На дату 20.10 складається ПН на залишок передоплати: 24000,00 - 21000,00 = 3000,00 грн (у т. ч. ПДВ 500,00 грн), і в цій ПН теж не ставиться вищезгадана позначка. За даними первинних документів чітко видно, що ПН від 17.10 складена за правилами складання зведеної ПН, хоча й не містить відповідної позначки — адже вона включає зведені показники трьох видаткових накладних, що були складені в жовтні, та ПН складена не пізніше 31.10, як того і вимагає п. 201.4 ПКУ.

Питання про те, як податківці розглядатимуть таку ПН під час документальної перевірки, залишається відкритим. З одного боку, за нею можна ідентифікувати всі три операції постачання, до того ж цей реквізит не є обов'язковим згідно з п. 201.1 ПКУ. З іншого боку, оскільки у ПН не міститься позначки «Зведена податкова накладна», можна сказати, що вона була складена датою 17 жовтня безпідставно, а на ті три операції постачання ПН зовсім не складалися. При такому фіскальному підході негативні наслідки будуть як для постачальника (штрафні санкції відповідно до ст. 120-1 ПКУ за нереєстрацію ПН від 02.10, 09.10, 12.10), так і для покупця (безпідставне формування податкового кредиту за ПН від 17.10, коли жодних подій — постачання чи оплата — не відбувалося). Який підхід оберуть податківці, сказати точно неможливо. ПН на залишок передоплати від 20.10 у сумі 3000,00 грн складена на дату виникнення податкового зобов'язання, тож на її долю позначка «Зведена податкова накладна» не впливатиме.

Отже, ця маленька необов'язкова позначка може спричинити неприємності, якщо податківці ставитимуться до неї надто прискіпливо. Виправити цю помилку шляхом складання РК до помилкової ПН неможливо, оскільки РК містить зовсім інший реквізит: «До зведеної податкової накладної», тож скласти його до ПН без такої позначки неможливо. Отже, змінити статус ПН «зведена/звичайна» за допомогою РК не вдасться і виправлятись доведеться шляхом складання РК, у якому будуть повністю зняті обсяги постачання за помилковою ПН без позначки, та складання нової ПН з правильною позначкою «Зведена податкова накладна». Добре, якщо при цьому вдасться вкластися у строки реєстрації ПН, передбачені п. 201.10 ПКУ. А якщо ні? Знову штрафи (ст. 120-1 ПКУ)? Зважаючи на невизначеність цього питання тим платникам ПДВ, які мають багато ритмічних та безперервних постачань, варто озброїтися IПК з думкою податківців щодо таких помилок.

Назва та IПН покупця та постачальника. З одного боку, механічна помилка в назві отримувача (покупця) не повинна «зіпсувати» податкову накладну, адже IПН покупця в ній зазначено правильно і, відповідно, така ПН потрапить до належного отримувача через ЄРПН. Звісно, це так лише за умови, що помилка в назві не призводить до неналежного сприйняття цієї назви, тобто помилка не повинна заважати правильно ідентифікувати покупця. З іншого боку, неправильно зазначена назва покупця може випадково збігтися з назвою іншого платника ПДВ, і тоді така помилка вже може призвести до неможливості ідентифікації отримувача, адже стане незрозуміло, якому саме покупцю було здійснено постачання. Дніпропетровські податківці наголошують, що показники ПН повинні бути ідентичними до показників первинних документів1, до того ж цей реквізит належить до обов'язкових реквізитів ПН. Хоча незначні помилки в назві вони все ж таки допускають в IПК від 11.07.2017 р. №1095/IПК/10/04-36-12-01-16. Наступне запитання — які ж тоді помилки вважати незначними?..

Щодо помилок в IПН покупця, то вони можуть бути виявлені ще на етапі реєстрації ПН в ЄРПН. Якщо відправити на реєстрацію ПН з неіснуючим IПН, вона просто не буде зареєстрована. Якщо ж замість правильного IПН зазначити неправильний, але такий, що є в реєстрі платників ПДВ, то така ПН буде зареєстрована в ЄРПН. Звісно, що при цьому вона може бути отримана не належним покупцем, а тим платником, чий IПН помилково було зазначено. Щодо виправлення такої помилки податківці висловилися у листі ДФСУ від 27.12.2016 р. №28193/6/99-95-42-03-15.

Помилки у зазначенні власної назви у постачальників теж можливі, але вони не можуть заважати ідентифікувати постачальника, адже тільки він сам може зареєструвати свою ПН в ЄРПН. Утім, обережні покупці можуть наполягати на виправленні цієї помилки. Помилитися у зазначенні власного IПН на сьогодні практично неможливо — таку ПН просто не буде зареєстровано в ЄРПН.

Виправляються ці помилки досить просто: до помилкової ПН, в якій допущено помилку в назві покупця або постачальника, складається РК з правильними даними, таблична частина в ньому не заповнюється — п. 21 Порядку №1307. Оскільки такий РК нульовий, він реєструється в ЄРПН самим постачальником.

У випадку помилки в IПН постачальник має право скласти РК до помилкової ПН, у якому буде зменшено всі показники ПН до нуля (іншими словами, повністю сторновано показники помилкової ПН), який підлягає реєстрації в ЄРПН неналежним отримувачем, на якого така ПН помилково була зареєстрована. Також слід скласти правильну ПН з належним IПН та зареєструвати її в ЄРПН. При цьому має значення термін, в який було виявлено цю помилку. Якщо строк реєстрації ПН, установлений п. 201.10 ПКУ, ще не прострочений, ця помилка не призведе до штрафних санкцій відповідно до ст. 120-1 ПКУ. Iнакше слід чекати від податківців податкове повідомлення-рішення про порушення строку реєстрації ПН та необхідність сплати відповідного штрафу.

Помилка в даті та номері ПН. Щодо цієї помилки податківці завжди мали єдину думку: такі помилки виправленню не підлягають. Треба анулювати ПН з помилковою датою та скласти нову ПН — з правильною датою, на яку виникають податкові зобов'язання. Докладніше про виправлення такої помилки можна прочитати в IПК ДФСУ від 05.05.2017 р. №89/6/99-99-15-03-02-15/IПК. Але з урахуванням норм ПКУ, що діють з 01.07.2017 р. (див. перший розділ цієї статті), якщо помилкова дата належить до правильного періоду (місяць чи квартал), тобто «не заважає ідентифікувати період виникнення податкових зобов'язань», чи можна її не виправляти? У ЗIР відповідних роз'яснень поки що немає, натомість в IПК від 11.07.2017 р. №1095/IПК/10/04-36-12-01-16 податківці зробили невтішний висновок про те, що неправильна дата не дає змоги ідентифікувати період.

Зверніть увагу!

Не допускаються ПН з одним номером у межах однієї дати. Ця помилка буде виправлена ще на етапі реєстрації ПН в ЄРПН — друга ПН з таким же номером, що вже є на відповідну дату в ЄРПН, буде відхилена СЕА ПДВ та не буде зареєстрована. Звідси випливає практичний висновок: нумерацію ПН можна починати з одиниці щонайменше щодня (а також щотижня, щомісяця, щороку — на розсуд самого платника ПДВ).

Таблична частина ПН

Більшість помилок, що можуть бути допущені в розділі А чи розділі Б табличної частини ПН (крім неправильного заповнення рядка Х розділу А щодо зворотної тари2), на нашу думку, слід виправляти, адже про будь-яку з них можна сказати, що вона заважає ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються) та суму податкових зобов'язань.

1 http://dp.sfs.gov.ua/baner/podatkovi-konsultatsii/konsultatsii-dlya-yuridichnih-osib/71574.html.

2 На думку автора, ця помилка не заважає ідентифікувати проведену операцію.

Опис (номенклатура) товарів/послуг повинен містити повний перелік товарів/послуг українською мовою, з використанням даних договорів, специфікацій до них, рахунків, ТТН, актів та інших документів, які є предметом операції постачання. Ця інформація потрібна для ідентифікації операції постачання, тож помилки в цьому реквізиті не допускаються.

Податкова накладна, що містить помилки товарів у коді товару згідно з УКТ ЗЕД, не дає змоги ідентифікувати здійснену операцію, тому, згідно з п. 201.10 ст. 201 ПКУ, не може бути підставою для віднесення сум ПДВ, зазначених у ній, до податкового кредиту.

Податківці в IПК від 11.07.2017 р. №1095/IПК/10/04-36-12-01-16 наголошують, що помилки у кількості (обсязі) не перешкоджають ідентифікації операції. На нашу думку, до цього висновку слід ставитися обережно та приймати рішення про виправлення в кожному окремому випадку — див. приклад 2.

Код ставки ПДВ та суму податку в розділі А слід зазначати без помилок, тому що цей показник підлягає декларуванню. Це означає, що розбіжність навіть на одну копійку в сумі ПДВ може стати причиною невизнання права на податковий кредит.

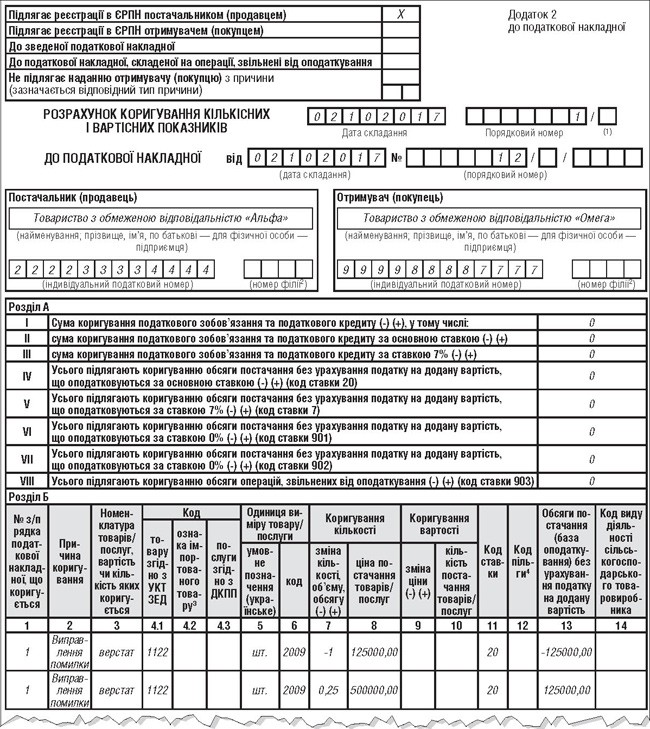

Приклад 2 Підприємство А придбало у підприємства Б верстат. Оплату було здійснено чотирма рівними частинами, а після повної оплати верстат було оприбутковано за прибутковою накладною в кількості 1 шт. загальною вартістю 600000,00 грн, у т. ч. ПДВ 20% — 100000,00 грн). Підприємство Б складає чотири податкові накладні на чотири суми оплати. У цих ПН зазначені фактичні суми оплати — по 150000 грн з ПДВ, а в графах 4, 5, 6 кожної ПН проставлено — «1 штука». Таким чином, за даними цих чотирьох ПН придбано чотири верстати за ціною 150000,00 грн з ПДВ кожний, а не один верстат за ціною 600000,00 грн з ПДВ. Постачальник відмовляється виправляти ці ПН. На думку покупця, помилка у кількості заважає ідентифікувати здійснену операцію — адже не можна з'ясувати, яку кількість верстатів та за якою ціною було придбано. Постачальник повинен скласти РК до кожної з цих ПН таким чином: у першому рядку зменшити кількість товару на 1 шт. за ціною 125000,00 грн без ПДВ, а в другому рядку — збільшити кількість товару на 0,25 шт. за ціною 500000,00 грн без ПДВ (див. зразок). Оскільки такий РК буде містити нульову суму ПДВ, він реєструється в ЄРПН постачальником.

Заява-скарга на постачальника. Якщо покупець побоюється, що отримана від постачальника ПН містить помилки, через які її не можна включати до податкового кредиту, а постачальник відмовляється ці помилки виправляти, то такий покупець ризикує втратити суму податкового кредиту. Щоправда, він має право додати до податкової декларації за звітний період заяву зі скаргою на такого постачальника — протягом 365 календарних днів, що настають за граничним терміном подання податкової декларації за той період, у якому було допущено помилки при зазначенні обов'язкових реквізитів податкової накладної. До заяви додаються копії товарних чеків або інших розрахункових документів, що засвідчують факт сплати ПДВ у зв'язку з придбанням таких товарів/послуг, або копії первинних документів, складених відповідно до Закону про бухоблік, що підтверджують факт отримання таких товарів/послуг. На жаль, права на включення до податкового кредиту помилкової ПН така скарга не дає.

Що буде постачальнику, на якого складено заяву-скаргу?

За нормами п. 201.10 ПКУ, повинна бути проведена документальна перевірка постачальника щодо операції, на яку поскаржився покупець, — протягом 90 к. д. з дня надходження заяви покупця зі скаргою. Хоча контролюючий орган зобов'язаний провести таку перевірку, на практиці він може і «не встигнути» це зробити. Тож покупець залишиться зі своїми проблемами сам на сам. Якщо ж покупцю пощастить і в постачальника буде проведена перевірка, до останнього буде застосовано штраф у розмірі 170 грн та накладено зобов'язання виправити помилку протягом 10 к. д., наступних за наступних за днем отримання податкового повідомлення-рішення, — п. 120-1.3 ПКУ. Якщо постачальник цього не зробить, накладатимуться штрафи відповідно до п. 120-1.3 ПКУ.

На яку дату оформлюється РК для виправлення помилок у ПН? Згідно з роз'ясненням, наведеним у ЗIР, підкатегорія 101.16, на запитання: «На яку дату складається розрахунок коригування для виправлення помилки, допущеної в обов'язкових реквізитах податкової накладної?», надано відповідь, що такий РК складається на дату виявлення помилки. Втім, можлива ситуація, коли ця відповідь не здається такою вже однозначною — див. приклад 3.

Зразок

Приклад 3 Платник ПДВ 31 липня 2017 р. зареєстрував ПН та включив до декларації з ПДВ за липень 2017 р. У серпні 2017 р. було виявлено помилку — заниження ціни в цій ПН, а відповідно, і суми податкових зобов'язань. Якою датою слід виправляти цю помилку? Незважаючи на вищезазначену думку податківців, ми вважаємо, що в цьому випадку помилку слід виправити датою 31.07.2017 р., адже саме на цю дату виникає податкове зобов'язання і платник ПДВ зобов'язаний скласти податкову накладну — п. 201.1 ПКУ. Відповідно, на 31.07.2017 р. потрібно скласти або додаткову ПН на суму помилки, або РК — якщо неможливо виділити цілу кількість одиниць товару чи послуги, та включити цю суму до уточненого розрахунку до декларації за липень 2017 р. Така помилка може призвести до штрафу за несвоєчасну реєстрацію ПН або РК (ст. 120-1 ПКУ) та за заниження податкового зобов'язання в декларації за липень 2017 р. (ст. 50 ПКУ).

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Закон №1797 — Закон України від 21.12.2016 р. №1797-VIII «Про внесення змін до Податкового кодексу України щодо покращення інвестиційного клімату в Україні».

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

Ганна ЛІСОВА, консультант з оподаткування та бухобліку