З 01.01.2017 р. окремі платники податку на прибуток мають право скористатися «податковими канікулами». Для них передбачено окрему звітність, про особливість заповнення якої поговоримо далі.

Обмеження

Як ми знаємо, ставка податку на прибуток — це 18%. Але на період до 31.12.2021 р., відповідно до п. 44 підрозділу 4 розділу ХХ ПКУ, з 2017 р. для певної категорії платників може застосовуватися нульова ставка податку. Але не за умовчанням, а за умови дотримання певних обмежень за видами діяльності, за дотримання низки умов щодо доходу, зарплати та відповідності одному з трьох критеріїв.

Ставка 0% застосовується за умови одночасного дотримання низки вимог:

1) річний бухгалтерський дохід від реалізації продукції (товарів, робіт, послуг) за даними фінзвітності за останній річний звітний період не перевищує 3 млн грн (це рядок 2280 Звіту про фінансові результати (форма №2-м);

2) нарахована за кожен місяць заробітна плата кожного працівника є не меншою ніж дві мінімальні заробітні плати, розмір якої встановлено законом (на 2017 рік мінімальна заробітна плата становить 3200 грн).

Тобто зарплата має бути не меншою ніж 6400 грн за кожний місяць 2017 року. Мова йде про нараховану суму за К-т 661, без віднімання ПДФО та військового збору.

Крім того, платник повинен відповідати одному з таких критеріїв:

— утворений в установленому законом порядку після 01.01.2017 р.;

— діючий, у якого протягом трьох послідовних попередніх років (або протягом усіх попередніх періодів, якщо з моменту утворення минуло менш ніж три роки) щорічний обсяг доходів задекларовано в сумі, що не перевищує 3 млн грн, та в якого середньооблікова кількість працівників протягом цього періоду становила від 5 до 20 осіб;

— був зареєстрований платником ЄП до 01.01.2017 р. та за останній календарний рік обсяг його виручки від реалізації продукції (товарів робіт, послуг) становив до 3 млн грн, а середньооблікова кількість працівників — від 5 до 50 осіб.

Колишні платники ЄП

Платники ЄП, які з 2017 року перейшли на загальну систему, для застосування ставки податку на прибуток 0% мають звернути увагу на підрахунок доходу в межах податкового обліку. Йдеться про податковий дохід за 2016 рік (за касовим методом у межах спрощеної системи оподаткування). Саме обсяг виручки за 2016 рік має бути до 3 млн грн і кількість працівників — від 5 до 50.

Середньооблікова кількість штатних працівників має розраховуватися на підставі щоденних даних про облікову кількість штатних працівників, які, своєю чергою, мають уточнюватися відповідно до наказів про прийняття, переведення працівника на іншу роботу та припинення трудового договору (п. 3.2 Iнструкції №286).

Увага! Якщо досягнуто граничних показників доходу або сума нарахованої заробітної плати є меншою ніж дві мінімальні зарплати та не виконується хоча б один із зазначених вище критеріїв, то підприємство без будь-яких варіантів зобов'язане оподаткувати весь прибуток за звітний період за ставкою 18%. У ситуації, коли таке підприємство, що оподатковує свій дохід за ставкою 0%, виплачуватиме дивіденди, треба буде сплатити авансовий внесок за ставкою 18% у межах п. 57.1-1 ПКУ: щойно нараховуються і виплачуються дивіденди, є безумовний обов'язок оподатковувати ці суми за ставкою 18%. У листі від 04.09.2017 р. №23407/7/99-99-15-02-01-17 (див. «ДК» №40/2017) податківці пояснюють, що виплата дивідендів запускає обов'язок нарахувати і сплатити податок на прибуток за ставкою 18% конкретно за той звітний податковий період, у якому здійснювалися нарахування та виплата дивідендів (а не весь звітний рік).

Хто не має права на ставку 0%

Пункт 44 підрозділу 4 розділу ХХ ПКУ передбачає певний перелік видів діяльності, на які «податкові канікули» не поширюються. Зокрема, на ЗЕД (крім діяльності у сфері інформатизації), виробництво, оптовий продаж, експорт та імпорт підакцизних товарів, виробництво, оптовий та роздрібний продаж паливно-мастильних матеріалів, операції з нерухомим майном, оренду, оптову торгівлю і посередництво в оптовій торгівлі, діяльність у сферах права, бухобліку, інжинірингу тощо.

Крім того, скористатися ставкою 0% не вдасться, якщо юрособу утворено після 01.01.2017 р. шляхом реорганізації (злиття, приєднання, поділу, виділення, перетворення), приватизації та корпоратизації.

Крім того, норма абз. 5 п. 44 підрозділу 4 розділу ХХ ПКУ містить вказівку: «...у будь-якому звітному періоді досягли показників щодо отриманого доходу, середньооблікової чисельності або середньої заробітної плати працівників, з яких хоча б один не відповідає критеріям.., то такі платники податку зобов'язані оподаткувати прибуток, отриманий у такому звітному періоді, за ставкою, встановленою пунктом 136.1 статті 136 цього Кодексу». За нормою п. 137.4 ПКУ податковими (звітними) періодами для податку на прибуток підприємств, крім випадків, передбачених п. 137.5 ПКУ, є календарні квартал, півріччя, три квартали, рік. Тож слід весь час контролювати виконання всіх без винятку умов перебування на «податкових канікулах», бо може так статися, що платник податку на прибуток протягом будь-якого місяця втратить можливість оподатковувати свій прибуток за ставкою 0%. Якщо буде порушено будь-яку з умов для застосування нульової ставки, прибуток на загальних підставах належить оподаткувати за ставкою 18% та подати декларацію за такий податковий період за загальною формою. У вищезгаданому листі від 04.09.2017 р. №23407/7/99-99-15-02-01-17 податківці пояснюють, що під оподаткування за ставкою 18% потрапить прибуток саме того звітного періоду, коли мало місце недотримання умов перебування на «податкових канікулах», у частині показників решти місяців діятиме ставка 0%. Отже, незважаючи на річний звітний період у частині оподаткування за ставкою 0%, варто уважно відстежувати дотримання всіх без винятку умов п. 44 підр. 4 розд. ХХ ПКУ кожний місяць.

Звітний період

Звітним періодом для платників податку на прибуток за ставкою 0% є рік. Як ми знаємо, відповідно до п. 137.5 ПКУ, річний податковий (звітний) період встановлюється для платників податку:

— які зареєстровані протягом звітного (податкового) року (новостворені), що сплачують податок на прибуток на підставі річної податкової декларації за період діяльності у звітному (податковому) році;

— в яких річний дохід від будь-якої діяльності (за мінусом непрямих податків), визначений за показниками фінзвітності минулого року, становить менше ніж 20 млн грн.

Звітність

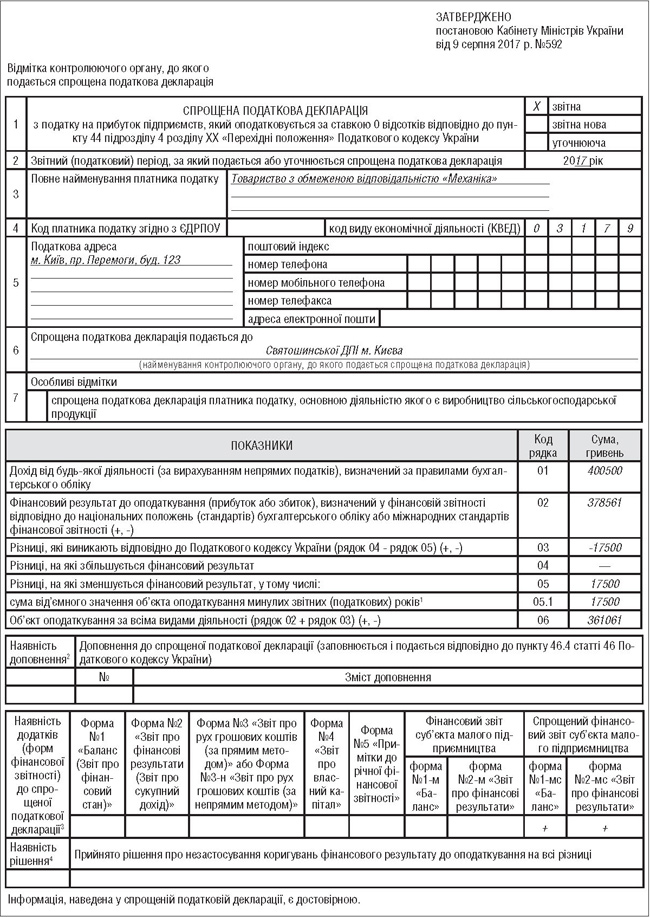

Норми абз. 2 п. 49.2 ПКУ регламентують обов'язок платників, які оподатковуються за ставкою 0%, звітувати за спрощеною формою. Форма спрощеної податкової декларації затверджена постановою КМУ від 09.08.2017 р. №592. Ця декларація подається платниками за результатами кожного звітного (податкового) періоду (року), в якому суб'єкт господарювання претендує на ставку податку на прибуток 0%.

Її заповнення є доволі простим, тож питань виникати не повинно. Декларація складається із трьох частин. В основній частині декларації відображаються такі показники:

— дохід від будь-якої діяльності підприємства, обрахований за правилами бухобліку, — рядок 01;

— фінансовий результат, обчислений у межах підготовки фінансової звітності, — рядок 02;

— різниці, обчислені за правилами ПКУ, — рядок 03 (із них різниці, на які збільшують фінрезультат, — рядок 04, а різниці, які зменшують результуючий показник, — рядок 05, у т. ч. у ряд. 05.1 зазначається сума від'ємного значення об'єкта оподаткування минулих звітних періодів у межах п. 3 підр. 4 розд. ХХ ПКУ відповідно до пп. 140.4.2 ПКУ);

— об'єкт оподаткування за всіма видами діяльності — рядок 06.

Заключна частина спрощеної декларації орієнтована на надання фінзвітності, яка з 2017 року стала невід'ємною частиною звітності платників податку на прибуток. Зверніть увагу: відмітки про подання фінзвітності є обов'язковими реквізитами декларації (п. 48.2, 48.3 ПКУ).

По суті, заповнювати цю декларацію треба на підставі даних бухобліку. Серед додатків, які мають бути долучені до такої декларації, — лише фінзвітність. Як правило, це буде фінзвіт суб'єкта малого підприємництва у межах П(С)БО 25 у складі балансу і звіту про фінансові результати. У формі декларації передбачено подання і повної фінзвітності. Якщо підприємство за результатами діяльності протягом року втратило ознаки відповідності малому та мікропідприємництву, то фінансовий звіт складається за звітний період, у якому це відбулось, і подальші періоди поточного року відповідно до НП(С)БО 1.

Деякі запитання викликає зміст ряд. 04. З огляду на те що нульова ставка податку на прибуток вимагає контролювати рівень доходу підприємства в межах 3 млн грн, і керуючись пп. 134.1.1 ПКУ, об'єкт оподаткування має визначатися без обрахунку податкових різниць (за винятком від'ємного значення минулих років, але це вже рядок 05). Тож не зовсім зрозуміло, як обраховувати суму для 04. Якщо треба визначати різниці, які збільшують фінрезультат до оподаткування, тоді мали би бути і додатки, де, власне, і розшифровується, на підставі якої норми обраховуються конкретні податкові різниці. Крім того, про рішення щодо незастосування коригувань фінансового результату до оподаткування на всі різниці слід зазначити у формі декларації, а у спрощеній декларації місця для такого рішення немає.

Не слід випускати із поля зору і той факт, що нульова ставка податку на прибуток по своїй суті є податковою пільгою (нарахування за меншою ставкою — податкова пільга). Тож логічно, що, крім декларації та фінзвітності, платник податку на прибуток, який користується пільгою, повинен вести облік сум податків та зборів, не сплачених до бюджету, та зобов'язаний подавати звільність з пільг. Облік сум податків та зборів, не сплачених до бюджету у зв'язку з отриманням податкових пільг, регулюється Порядком №1233. Звіт про пільги поквартально за місцем реєстрації протягом 40 календарних днів, наступних за останнім календарним днем податкового періоду (в нашому випадку звітність з пільг слід буде подавати за підсумками року, бо до закінчення року невідома сума доходу, яка потрапляє під нульову ставку оподаткування). За неподання або несвоєчасне подання звіту застосовуються штрафні санкції, передбачені п. 120.1 ПКУ (додатково див. п. 46.1 ПКУ).

Приклад Підприємство А за підсумками 2017 року отримало дохід у сумі 400500 грн. Фінрезультат до оподаткування, що знайшов своє відображення у фінансовій звітності, становить 378561 грн. Сума збитків за попередні роки — 17500 грн. Об'єкт оподаткування за всіма видами діяльності — 378561 - 17500 = 361061 грн. Заповнення декларації показано у зразку.

Зразок

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Порядок №1233 — Порядок обліку сум податків та зборів, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, затверджений постановою КМУ від 27.12.2010 р. №1233.

- Iнструкція №286 — Iнструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. №286.

Юлія КЛОВСЬКА, головний редактор