Працівнику, який працює за сумісництвом на 0,5 ставки, нараховано заробітну плату за червень у розмірі 1600 грн та відпусткові 700 грн за липень. Чи має право підприємство застосовувати ПСП, і якщо так, то в якому місяці, якщо заробітну плату та відпусткові виплачуємо у червні? Як показати у формі №1ДФ?

Почнемо з основ. Відповідно до ст. 95 КЗпП, мінімальна заробітна плата — це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці. А згідно зі ст. 3-1 Закону про оплату праці розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір мінімальної заробітної плати (у 2017 році не нижчим за 3200 грн). Проте, згідно зі ст. 102-1 КЗпП, працівники, які працюють за сумісництвом, одержують заробітну плату за фактично виконану роботу. I це також передбачено у згаданій ст. 3-1 Закону про оплату праці — при укладенні трудового договору про роботу на умовах неповного робочого часу заробітна плата виплачується пропорційно до виконаної норми праці. Тому заробітна плата у 2017 році не може бути меншою за 3200 грн за повністю відпрацьований місяць.

Коли працівник працює неповний робочий день, треба дотримуватися співвідношення відпрацьованого часу до граничного розміру мінімальної зарплати. Як наслідок, якщо працівник працює на 0,5 ставки, то заробітна плата не може бути меншою ніж 3200 х 0,5 = 1600 грн.

За умовами запитання підприємство дотримується законодавства про працю, адже нараховує зарплату в розмірі, не меншому ніж 1600 грн, працівнику, який працює за сумісництвом на 0,5 ставки. I підтверджує це табель обліку робочого часу, в якому кількість відпрацьованих годин становить 50% від норми робочого часу на відповідний місяць.

Сумісники мають право на щорічну оплачувану відпустку. Щорічна основна відпустка та її тривалість розраховується відповідно до Закону про відпустки, а розрахунок відпусткових здійснюється за Порядком №100 — так само, як і для основних працівників.

Роботодавець при виплаті доходу працівнику виконує функції податкового агента, щодо утримання ПДФО та військового збору. Доходи у вигляді заробітної плати згідно з пп. 164.2.1 ПКУ є базою для оподаткування. Але база оподаткування ПДФО за виконання низки вимог може бути зменшена на ПСП, відповідно, буде зменшена сума податку при утриманні.

ПСП застосовується тільки до:

1) місячного доходу у вигляді заробітної плати (якщо працівник одночасно протягом звітного податкового місяця отримує стипендію та/або грошове чи майнове (речове) забезпечення учнів, студентів, аспірантів, ординаторів, ад'юнктів, військовослужбовців, що виплачуються з бюджету, права на ПСП він не має);

2) тільки за одним місцем його нарахування (виплати), при умові подання заяви від працівника у довільній формі;

3) розмір усіх складових місячної заробітної плати не перевищує граничної суми доходу, який дає право на ПСП.

Звичайна ПСП — це 50% від прожиткового мінімуму. У 2017 році це (1600 х 50%) = 800 грн.

ПСП застосовується до доходу у вигляді заробітної плати, якщо її розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, що діє для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень (пп. 169.4.1 ПКУ). У 2017 році це 2240 грн. У разі перевищення місячною заробітною платою розміру цього доходу ПСП у відповідному місяці не застосовується.

За умовами запитання у червні 2017 р. працівнику нараховано заробітну плату у розмірі 1600 грн та виплачено відпусткові 700 грн за майбутню відпустку у липні 2017 р. Адже відповідно до ст. 21 Закону про відпустки заробітна плата працівникам за час відпустки виплачується не пізніше ніж за три дні до її початку. I на перший погляд, загальний дохід, виплачений у червні, становить 2300 грн, що більше за граничну суму, до якої можна застосовувати ПСП. Але слід звернути увагу на останній абзац пп. 169.4.1 ПКУ, де сказано, що з метою визначення граничної суми доходу для застосування ПСП сума відпусткових відноситься до відповідних податкових періодів їх нарахування. Отже, суми відпусткових, виплачених у червні за липень, відносяться до загального оподатковуваного доходу липня, коли буде здійснено проведення Д-т 92 (93, 23) К-т 661. Адже спочатку відбувається виплата авансом відпусткових (наперед перед відпусткою), а згодом уже здійснюється нарахування у вигляді заробітної плати за період її збереження згідно із законодавством за час відпустки. Важливо, що під час виплати відпусткових уся їх сума є базою для нарахування ПДФО, без зменшення на ПСП. I тільки під час оподаткування доходу за липень (за період, за який нараховувалися відпусткові) слід перевірити граничну суму місячного доходу липня щодо права на ПСП — відпусткові за липень разом із зарплатою за дні липня та іншими виплатами, що можуть нараховуватись у липні.

Аналогічне правило діє щодо «перехідних» відпусткових — спочатку треба розподілити між місяцями, на які вони припадають, суми відпусткових і далі визначати право на ПСП окремо за кожним місяцем.

Щодо відображення виплачених відпусткових, які відносяться до іншого місяця (а в наведеному випадку — й наступного кварталу), то є дві позиції. Одна — що виплачені відпусткові та сплачений ПДФО і військовий збір відображаються за датою виплати (за умовами ситуації — у II кварталі). Iнший підхід, до якого схиляється автор, — відобразити суму відпусткових за липень у формі №1ДФ у періоді нарахування (за умовами ситуації у III кварталі). Такий підхід випливає з норми абз. 3 пп. 169.4.1 ПКУ, за якою слід розподіляти суму заробітної плати у вигляді відпусткових до місяця нарахування доходу.

Приклад Працівнику, який працює за сумісництвом неповний робочий день на 0,5 ставки, нараховано заробітну плату за квітень, травень, червень у розмірі 1600,00 грн щомісяця та відпусткові за липень 700,00 грн.

Працівник має право на застосування ПСП, адже дохід кожного окремого місяця є меншим за 2240,00 грн. Сума нарахованої заробітної плати та нарахування ПДФО за квітень та травень: (1600,00 - 800,00) х 18% = 144,00 грн.

Щодо бази для нарахування ПДФО за червень, то працівник також має право на ПСП, і сума нарахованого ПДФО із заробітної плати за червень становить 144,00 грн.

Сума відпусткових у розмірі 700,00 грн оподатковується без ПСП, тому що на момент виплати відпусткових загальна сума нарахованого доходу за липень ще не відома. Сума ПДФО, який утримується під час виплати відпусткових: 700 х 18% = 126,00 грн.

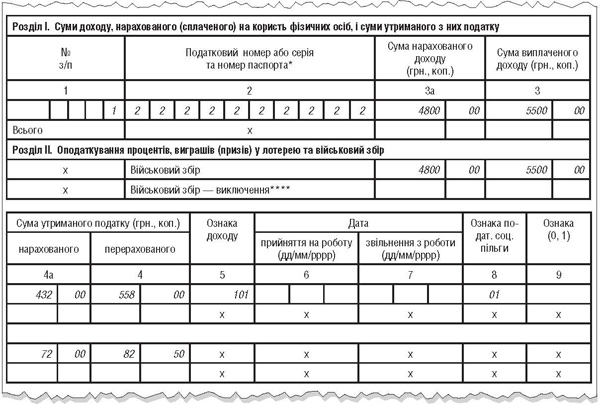

А вже при нарахуванні доходу за липень для визначення права на ПСП потрібно порівняти нараховану суму заробітної плати та відпусткових за цей місяць із граничною сумою 2240,00 грн. У формі №1ДФ за II квартал податковий агент відображає суму нарахованих доходів без суми виплачених відпусткових за липень та суми утриманого ПДФО. У гр. 3а — без суми відпусткових за липень, а у гр. 3 буде сума виплаченого доходу з урахуванням відпусткових. У гр. 4а відобразиться сума ПДФО за доходами II кварталу, але у гр. 4 фактично перерахована сума податку з урахуванням відпусткових (див. зразок).

Зразок

Згодом, у III кварталі, суму нарахованих відпусткових та ПДФО за липень слід показати у гр. 3а — 700,00 грн та 4а — 126,00 грн, але до гр. 3 та 4 ці суми не включаються, бо вони вже показані у II кварталі.

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про відпустки — Закон України від 15.11.96 р. №504/96-ВР «Про відпустки».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Порядок №100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. №100.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»