«Загальносистемники» мають вести облік доходів та витрат, відображаючи їх у книзі доходів та витрат1. Але практика свідчить, що кожен вид доходів/витрат супроводжується певними нюансами їх відображення в обліку.

Загальні правила здійснення записів у книзі

Ведення книги ФОП на загальній системі оподаткування регламентовано Порядком №481. «Загальносистемники» мають право вести книгу у паперовому або електронному вигляді, а записи здійснювати за підсумками робочого дня, протягом якого отримано дохід (п. 2 та п. 5 Порядку №481).

1 Форма та Порядок ведення Книги обліку доходів і витрат, яку ведуть фізичні особи — підприємці, крім осіб, що обрали спрощену систему оподаткування, і фізичні особи, які провадять незалежну професійну діяльність, затверджені наказом Міндоходів від 16.09.2013 р. №481.

Нагадаємо, що ФОП, які хочуть вести книгу в електронному форматі, зобов'язані укласти договір з ДПI за місцем обліку на отримання посиленого сертифіката відкритих ключів, за допомогою яких у сервісі можна сформувати заяву на реєстрацію книги, і засобами електронного зв'язку надіслати її до ДПI.

У разі коли «загальносистемник» не завів книги в жодному форматі, податківці застосують до нього штраф у розмірі 510 грн (або 1020 грн за повторне правопорушення, ст. 121 ПКУ).

Незалежно від того, в якій формі ведеться книга (в електронній чи паперовій), вона має бути зареєстрована в податковій. У випадку паперового варіанта книги вона має бути прошнурована, пронумерована, на першій сторінці мають бути зазначені персональні дані приватного підприємця, книга має бути подана до ДПI за місцем основної реєстрації. Реєстрації підлягає і електронний варіант книги, її реєструють протягом трьох днів після подання заяви на її реєстрацію.

На одного суб'єкта господарювання заводиться одна книга, незалежно від того, чи має він співробітників, чи працює сам.

Зверніть увагу: попередню книгу податківцям при реєстрації нової книги ні надсилати, ні пред'являти не треба. Вона залишається у підприємця і має бути пред'явлена перевіряльникам під час документальної перевірки.

Записи у паперовій книзі мають бути зроблені розбірливо чорнилом темного кольору або кульковою ручкою. Виправлення вносять шляхом нового запису, який засвідчується підписом самозайнятої особи (ч. 3 п. 3 Порядку №481). Записи слід робити кожного дня, коли отримано дохід (п. 5 Порядку №481), якщо доходу не було, жодних записів за цей день не вносять. Як говорить п. 9 Порядку №481, дані книги заповнюються у гривнях з копійками та використовуються самозайнятою особою для заповнення податкової декларації про майновий стан і доходи. Якщо «загальносистемник» є платником ПДВ, то сума доходів та витрат відображається без урахування сум ПДВ (п. 7 Порядку №481).

За нереєстрацію у ДПI, неведення або ведення книги з порушеннями «загальносистемник» має бути готовим заплатити штраф від 51 до 85 грн, а за повторне правопорушення — від 35 до 136 грн (ст. 164-1 КпАП).

Докладніше заповнення записів окремих граф книги розглянемо у таблиці.

Таблиця

Заповнення рядків книги «загальносистемником»

|

Номер графи

|

Назва графи

|

Алгоритм заповнення

|

Примітки

|

|

1.

|

Період обліку (день, місяць, квартал, рік) | Має бути зазначена дата, коли отримано дохід. Ця графа також заповнюється при підбитті підсумків за місяць, квартал, рік (наприклад, «Всього за грудень», «Всього за IV квартал», «Всього за 2016 рік») | Ця графа залишається порожньою у ті дні, коли доходу отримано не було |

|

2.

|

Сума доходу, отриманого від здійснення господарської діяльності або незалежної професійної діяльності | Відображається сума доходу за касовим методом (за датою зарахування коштів на поточний рахунок, до каси платника податків та/або отриманих готівкою). Крім того, в цій графі також відображається негрошовий дохід: сума заборгованості, за якою минув строк позовної давності, вартість безоплатно отриманих товарів (робіт, послуг) | Жодних розшифрувань і деталізацій за кожною готівковою операцією робити не треба. Готівкові надходження відображають підсумково за день. Якщо дохід отримано в одному місяці, а витрати, пов'язані з його отриманням, понесені в наступному, то «загальносистемник» за підсумком дня за фактом отримання доходу/понесення витрат (на підставі первинних документів) відповідно заповнює графу 2 та графу 6 книги*. У разі застосування платіжної картки при проведенні розрахунків із покупцями товарів (робіт, послуг) «загальносистемник» заповнює графу 2 книги за підсумками робочого дня на підставі інформації, зазначеної у фіскальних звітних чеках** |

|

3.

|

Сума повернутих коштів за товари (роботи, товари) | Ця графа заповнюється у разі повернення покупцем оплаченого товару (робіт та послуг) та/або повернення передоплати. Ця графа заповнюється зі знаком «+». У разі повернення оплаченого товару треба відсторнувати вартість оплаченого товару (із гр. 6) і зазначити реквізити документа, що підтверджує повернення товару (накладна чи акт на повернення товару) |

—

|

|

4.

|

Загальна сума отриманого доходу, яка підлягає декларуванню (гр. 2 - гр. 3) |

Зазначається різниця між отриманим доходом від госпдіяльності (графа 2) та сумами повернення (графа 3) |

—

|

|

Витрати, пов'язані з господарською діяльністю або провадженням незалежної професійної діяльності

|

|||

|

5.

|

Реквізити документа, що підтверджує понесені витрати | Тут зазначаються реквізити (номер, назва та дата формування) документа, що підтверджує факт понесених витрат, безпосередньо пов'язаних з отриманим доходом. Ця графа має бути заповнена одночасно із заповненням даних про витрати (графи 6, 7, 8 книги) | Такими підтвердними документам зазвичай є фіскальні чеки, прибутковий касовий ордер, платіжні доручення, квитанції, акти виконаних робіт, наданих послуг та інші документи, що підтверджують факт оплати товарів, робіт, послуг (ч. 5 п. 6 Порядку №481) |

|

6.

|

Сума витрат, пов'язаних з придбанням товарів (робіт, послуг) | Відображаються витрати на придбання товарів, робіт, послуг, що безпосередньто пов'язані з отриманням доходу протягом дня (ч. 6 п. 6 Порядку №481). Тут має відображатися собівартість придбання реалізованих за день товарів або вартість запасів, сировини, інших ТМЦ, що фактично використані у виробництві реалізованої продукції. Зверніть увагу: сюди заносяться не просто витрати за певну дату, а ті витрати, що безпосередньо взяли участь в отриманні доходу за конкретний день: наприклад, накладну на придбання товару за 14 грудня треба не записати окремою сумою, а виокремити собівартість лише тих товарів, що були продані саме 14 грудня. Але для окремих категорій «загальносистемників» (наприклад, що займаються виробництвом або роздрібним продажем) такий алгоритм заповнення книги є аж надто трудомістким, тому вони свідомо йдуть на порушення порядку ведення книги (в переважній більшості випадків заплатити штраф за некоректне ведення записів у книзі обліку є набагато дешевше і простіше, аніж організувати облік собівартості реалізованих за день товарів, робіт, послуг) | Записи здійснюються за фактом отримання оплати від покупців (у роздрібній торгівлі факт реалізації чітко прив'язаний до факту оплати і, як наслідок, дати отримання доходу) і за умови що товари, роботи, послуги, що фактично отримані, є оплаченими. Графа 6 заповнюється одночасно із заповненням гр. 5 і лише за фактом отримання виручки. Доки немає підтвердних документів, записів робити не можна. Зверніть увагу: в цій графі відображаються тільки ті витрати, які можна класифікувати як прямі (можна віднести на окремий об'єкт). Якщо витрати за своєю природі не пов'язані із жодним об'єктом і є, по суті, загальними для всієї діяльності, такі витрати відображаються в гр. 8 |

|

7.

|

Витрати на оплату праці найманих осіб | Тут відображаються витрати на оплату праці найманих працівників за звітний місяць. Відображається сума нарахованої зарплати (разом із ПДФО та ВЗ, що має бути утримано) та нарахування на її суму ЄСВ у розмірі 22%. Такі витрати слід проводити датою виплати зарплати і датою сплати ЄСВ до бюджету (у «загальносистемника» працює касовий метод) | Треба взяти до уваги, що податківці вважають: якщо дохід у звітному місяці не отримувався «загальносистемником», то графа 7 «Сума витрат на оплату праці найманих осіб» Книги не заповнюється*** |

|

8.

|

Iнші витрати, пов'язані з одержанням доходу | Сюди збираються всі витрати, що не знайшли відображення у графах 6 та 7 книги, наприклад оренда за офіс, авто, обладнання, оплата за комунальні послуги, сума ЄСВ, сплачена на себе, розрахунково-касове обслуговування тощо | Датою відображення таких витрат є дата їх фактичної оплати, без прив'язки до дати отримання доходу**** |

|

9.

|

Сума чистого оподатковуваного доходу (гр. 4 - гр. 6 - гр. 7 - гр. 8) | Ця графа містить обрахункову величину чистого доходу, що підлягає оподаткуванню за формулою, зазначеною у назві графи. Підсумкові суми мають бути обраховані за підсумками місяця, кварталу та року | Сума чистого оподатковуваного доходу за підсумками року має знайти відображення у декларації про майновий стан та доходи |

| * ЗIР, підкатегорія 104.08, відповідь на запитання: «Яким чином ФОП заповнює Книгу обліку доходів і витрат, якщо дохід отримано в одному місяці, а витрати, пов'язані з його отриманням, понесені у наступному місяці?». ** ЗIР, підкатегорія 104.08, відповідь на запитання: «Яким чином ФОП на загальній системі оподаткування заповнює графу 2 Книги обліку доходів та витрат у разі застосування електронного платіжного засобу (платіжної картки)?». *** ЗIР, підкатегорія 104.08 відповідь на запитання: «Чи заповнює ФОП на загальній системі оподаткування графу 7 Книги обліку доходів і витрат, якщо дохід у звітному місяці не отримувався?». **** ЗIР, підкатегорія 104.08, відповідь на питання: «Чи заповнює ФОП на загальній системі оподаткування графу 8 Книги обліку доходів і витрат у разі понесення витрат, якщо дохід за підсумком робочого дня не отримувався?». |

|||

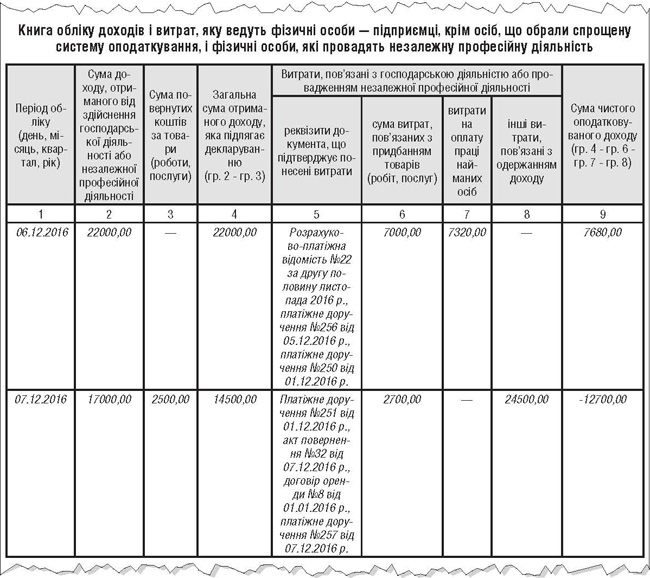

Приклад «Загальносистемник» виплатив 5 грудня 2016 року зарплату за другу половину листопада, сума нарахованої трьом працівникам зарплати становить 6000 грн. Одночасно з відображенням виплати зарплати слід показати у складі витрат і суму ЄСВ: 6000 х 22% = 1320 грн. Того самого дня перераховано утримання ПДФО: 6000 х 18% = 1080 грн — і ВЗ: 6000 х 1,5% = 90 грн — ці операції в книзі не відображаються, адже ці суми уже «сидять» у сумі нарахованої зарплати.

6 грудня 2016 року продано 10 стільців та крісел на загальну суму 22000 грн (собівартість становить 13000 грн, але постачальникам сплачена тільки сума 7000 грн), зазначена сума пробита через РРО. Сума 220000 грн має бути записана єдиним рядком без жодних розшифрувань у розрізі покупців та часу здійснення тієї чи іншої розрахункової операції. Відобразивши дохід від продажу, слід показати і витрати на придбання цих стільців та крісел (заповнити графи 5 та 6). До складу витрат потрапить лише сума фактично оплачених реалізованих товарів, решта суми: 13000 - 7000 = 6000 грн — знайде відображення у витратах «загальносистемника» в періоді їх фактичної оплати постачальникам.

7 грудня було продано 8 столів на загальну суму 17000 грн (собівартість яких становить 11 тис. грн, сплачено постачальникам 4000 грн), один стіл через брак було повернуто того самого дня до торгового залу (вартість повернутого столу становить 2500 грн, собівартість — 1300 грн). А також 7 грудня оплачено оренду офісу 20000 грн та автомобіля найманого працівника, що використовується для доставки товарів, у сумі 4500 грн. Графа 6 обраховуватиметься таким чином: 4000,00 - 1300,00 = 2700,00 грн.

Розгляньмо фрагмент заповнення книги «загальносистемником» у грудні 2016 року у зразку.

Зразок

Юлія КЛОВСЬКА, головний редактор