Пропонуємо розглянути на практиці, як виправляються помилки у Звіті щодо сум нарахованого єдиного внеску (далі — Звіт), враховуючи нову форму звітності.

Пунктом 16 ст. 25 Закону про ЄСВ передбачено, що строк давності щодо нарахування ЄСВ не застосовується, а це означає, що в будь-який час помилку можна виправити.

Нагадаємо, що Порядок №435, а також форми звітності з ЄСВ викладено у новій редакції. Звітність за новими формами, затвердженими Порядком №435 у редакції наказу Мінфіну від 11.04.2016 р. №441, набирає чинності з 01.07.2016 р. Тож уперше використовувати нову форму Звіту слід при звітуванні за червень 2016 року. А тепер безпосередньо про помилки та порядок їх виправлення.1

1 У матеріалі розглядаються помилки, допущені роботодавцями, які використовують працю фізосіб на умовах трудового договору або на інших умовах, передбачених законодавством, чи за ЦП-договорами.

Правилам виправлення помилок, допущених у Звіті, присвячено розділ V Порядку №435.

Якщо страхувальник виявив помилку до закінчення строку подання Звіту (до 20 числа місяця, наступного за звітним), слід повторно сформувати та подати Звіт за цей період у повному обсязі за місцем обліку. До уваги податківці беруть останній Звіт, поданий страхувальником до закінчення строків подання звітності.

У разі виявлення помилки після граничного строку звітування (і такі ситуації трапляються найчастіше) порядок виправлення залежить від змісту помилки:

— помилки можуть бути допущені у реквізитах (крім сум), що стосуються страхувальника або застрахованої особи;

— помилки можна припуститися у нарахуванні ЄСВ та зарплаті працівника. У такому разі донараховують (зменшують) ЄСВ у зв'язку з виправленням помилки, допущеної в попередніх періодах.

До речі, якщо помилка допущена у даних страхувальника або застрахованої особи, то виправити її можна, подавши відповідні таблиці Звіту із позначкою «скасовуюча», «початкова» та «додаткова». Якщо помилка пов'язана зі сумою доходу застрахованої особи або сумою ЄСВ, виправляють її тільки шляхом включення інформації до таблиці 6 Звіту за звітний період, в якому виявлено помилку.

Помилки у реквізитах

Для виправлення помилки в реквізитах (які жодним чином не впливають на суми, такі помилки можуть бути у таблиці 5 або 7) треба просто скасувати недостовірну інформацію або додати дані, які не зазначено. У цьому разі формується Звіт за попередній період (період, у якому допущено помилку), що містить: перелік таблиць Звіту (титульний аркуш Звіту), відповідну таблицю із зазначенням типу форми «скасовуюча» з помилковими даними на одну або декількох застрахованих осіб та відповідну таблицю із зазначенням типу форми «початкова» із правильними даними на одну або декількох застрахованих осіб.

Якщо помилки допущені у реквізитах таблиці 6 Звіту, для їх виправлення подають окремі таблиці 6 Звіту зі статусом «скасовуюча» та «початкова» на кожну застраховану особу, щодо якої допущено помилку. Фактично суми у таблиці 6 будуть незмінними.

При виправленні помилок у реквізитах таблиці 1 — 4 Звіту не подають. Пояснюється це тим, що при поданні скасовуючих документів не допускається виправлення сум за нарахованою заробітною платою або доходом та у зв'язку з цим сум єдиного внеску (як виправити такі помилки, розглядається далі).

Помилки у сумах

Виправлення помилок у рядках 1, 2 та 3 таблиці 1 «Нарахування єдиного внеску» додатка 4 Звіту можливе лише у разі їх виявлення до закінчення терміну подання звіту. Інакше донарахування або зменшення сум ЄСВ за попередні періоди відображають у рядку 4 або 5 таблиці 1 Звіту у періоді виявлення помилки. Але інформація до таблиці 1 Звіту потрапляє з таблиці 6. Тому детальніше спинимося на порядку виправлення помилок у таблиці 6, допущених у нарахованому доході або ЄСВ.

Їх виправляють окремим рядком із кодом типу нарахувань у графі 10 «2» або «3».

При цьому обов'язково зазначають місяць та рік, за який здійснено нарахування (реквізит 11), що дає змогу в одній таблиці 6 Звіту виправити помилки за кілька звітних періодів.

У таблиці 1 Звіту виправлення помилки, яке призводить до зменшення ЄСВ, буде відображено у розділі 5. При цьому у рядку 5.4 треба зазначити суму доходів працівника, на які було зайво нараховано ЄСВ, а у наступному рядку — зміст помилки, не забувши написати про звітні періоди, в яких сторнуються суми ЄСВ.

У таблиці 1 Звіту виправлення помилки, яке призводить до збільшення ЄСВ, буде відображено у розділі 4 цієї таблиці. При цьому у рядку 4.4 треба показати суму доходів працівника, на які не було нараховано ЄСВ, а у наступному рядку — зміст помилки, не забувши написати про звітні періоди, за які донараховуються суми ЄСВ.

Таке коригування сум єдиного внеску відображають у зазначених рядках не тільки в розрізі ставок, а й за причинами, які призвели до відповідного коригування.

Розглянемо порядок виправлення помилок у різних ситуаціях на прикладах.

Приклад 1 Страхувальник помилково за квітень 2016 р. не відобразив інформацію про розірвання трудового договору з працівником. Який порядок виправлення?

Нагадаємо: якщо протягом звітного періоду страхувальник із застрахованою особою розірвав трудовий договір, у таблиці 5 Звіту слід зазначити дату припинення трудових відносин. Якщо підприємство помилково не показало таку інформацію та не заповнювало таблицю 5 за такий звітний період, то у періоді виявлення помилки слід подати не лише поточний Звіт, а й додатково Звіт за період, в якому допущено помилку, з позначкою «додаткова». Такий Звіт містить: титульний аркуш (перелік таблиць Звіту) із зазначенням типу форми «додаткова» та таблицю 5 також із зазначенням типу форми «додаткова», яка містить дані про звільнену застраховану особу. Таблиці 1 — 4 Звіту у цьому разі не подають.

А от якщо підприємство подавало таблицю 5, але не зазначило в ній звільненого працівника, то слід подати за квітень 2016 р. таблицю 5 з позначкою «початкова» із правильними даними.

Приклад 2 На підприємстві працює інвалід ІІ групи, проте при поданні Звіту за травень 2016 р. помилково до бази нарахування (на заробітну плату інваліда) було застосовано загальну ставку ЄСВ 22%, замість 8,41%. Як виправити таку помилку?

Код категорії застрахованої особи — графа 9 таблиці 6 Звіту — був зазначений неправильно. Оскільки страхувальник виявив помилку після закінчення звітного періоду, для її виправлення слід подати Звіт за травень 2016 р., який має містити таблицю 6 із зазначенням типу форми «скасовуюча» з помилковими даними. Також треба подати таблицю 6 за травень 2016 р. із зазначенням типу форми «початкова» з правильними даними на працівника у графі 9 із кодом категорії застрахованої особи — 2 (див. додаток 2 до Порядку №435).

Для виправлення помилки у таблиці 1 окремо подавати таблицю 1 за травень не треба. Помилку у цьому разі виправляють у таблиці 1 Звіту за звітний період, в якому її було виявлено. Враховуючи умови прикладу, доведеться не тільки збільшити суму ЄСВ за ставкою 8,41%, а й зменшити зайво нараховану суму за ставкою 22%, як наслідок — відобразити таке виправлення у рядку 4.1.4 щодо збільшення ЄСВ за ставкою 8,41% та у рядку 5.1.1 щодо зменшення ЄСВ за ставкою 22%. У рядках 4.4 та 5.4 фіксуємо зміст помилки, наприклад: «до бази нарахування єдиного внеску для працюючих інвалідів неправильно застосовано ставку єдиного внеску».

Для виправлення помилки у рядку 4.1.4 відображаємо правильну суму нарахування ЄСВ за ставкою 8,41%, у рядку 4.4 — суму зарплати інваліда.

У рядку 5.1.1 показуємо зайво нараховану суму ЄСВ за ставкою 22,00%, у рядку 5.4 — суму зарплати інваліда, на яку було здійснено помилкове нарахування (показники рядків 4.4 та 5.4 будуть однаковими).

Штрафних санкцій при виправленні такої помилки не буде, адже за рахунок застосування меншої ставки помилково нарахована сума єдиного внеску зменшується, факту недоплати немає.

Приклад 3 У червні 2016 р. виявлено помилку у звітності за січень 2016 р.: працівнику помилково не нараховано суму премії. Як виправити помилку та чи будуть застосовуватися санкції?

За умовами запитання робимо висновок, що сума премії не нараховувалася та не відображалася у Звіті за січень 2016 р., тож не нараховувався і ЄСВ. Як наслідок, факту недоплати сум ЄСВ немає, а отже, немає і підстав для застосування санкцій.

На наш погляд, суму донарахованої премії за січень треба врахувати у періоді виправлення помилки (а фактично у місяці донарахування) та відобразити у загальному доході за червень 2016 року. Тож сума премії буде складовою заробітної плати за червень, відповідно нарахування сум доходу та ЄСВ будуть відображатися у таблиці 6 Звіту 2016 р. Підтверджує наш алгоритм виправлення помилки й п. 9 розділу IV Порядку №435, в якому сказано: якщо нарахування заробітної плати здійснюється за попередній період, зокрема у зв'язку з уточненням суми донарахованої заробітної плати, виявленням помилок, такі суми включаються до заробітної плати місяця, в якому були здійснені такі донарахування. Отже, у таблиці 1 Звіту факт виправлення такої помилки у розділі 4 або 5 не відображатиметься.

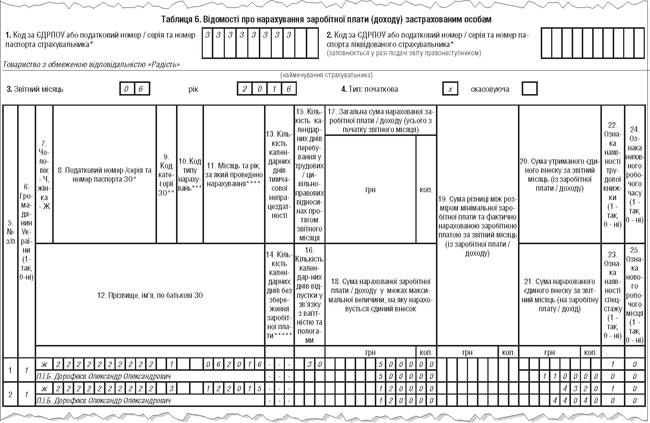

Приклад 4 Працівнику підприємства за грудень 2015 року помилково відображено зайву суму заробітної плати у розмірі 1200,00 грн. Помилку виявлено у червні 2016 р. Як виправити помилку в новій формі звіту?

Незважаючи на появу нової форми звітності з ЄСВ, виправити помилки у сумах доходу та утриманого ЄСВ неважко. Адже нова форма звітності, зокрема і таблиця 6 додатка 4, змінена лише частково, а саме змінено титульну сторінку таблиці. Графи таблиці 6 залишилися без змін.

У випадку, зазначеному у прикладі, помилка виправляється у місяці, коли її було виявлено. А це означає, що допущена помилка буде врахована у загальній сумі нарахованої заробітної плати та сум єдиного внеску у графі «Усього» наприкінці таблиці 6 (див. зразок).

Зразок

Виправлення доходу та сум ЄСВ попередніх періодів

Отже, за умовами прикладу 4 у Звіті за червень 2016 р.:

— буде відображено заробітну плату працівника за червень 2016 р. у сумі 5000,00 грн (сума нарахованого ЄСВ становить 1100,00 грн);

— зменшено помилково нараховану заробітну плату працівника за грудень 2015 року у сумі 1200,00 грн (сума утриманого ЄСВ 43,20 грн, нарахованого ЄСВ умовно становила 440,40 грн). Оскільки йдеться про сторнування зайво нарахованого доходу, то у реквізиті 10 «Код типу нарахувань» слід зазначити код «3». При цьому обов'язково проставляються місяць та рік, за який було зроблено помилкове нарахування (реквізит 11), що дає змогу в таблиці 6 Звіту виправити помилки за кілька звітних періодів.

До речі, з 01.01.2016 р. утримання єдиного внеску при виплаті заробітної плати не здійснюється. Але при помилковому нарахуванні доходу було зайво утримано суму ЄСВ, і, на жаль, алгоритму заповнення таблиці 1 Звіту у разі такого виправлення Порядком №435 не встановлено. Хоча у розділі 4 та 5 є рядки для заповнення доутриманого (рядок 4.3) та зменшення утриманого ЄСВ (рядок 5.3). На наш погляд, у такому разі слід перенести інформацію з таблиці 6 до відповідних рядків розділу 5 таблиці 1 Звіту. На підставі бухдовідки роботодавцю доведеться здійснити перерахування сум утриманих та нарахованих зарплатних податків.

Насамкінець зауважимо, що внесення від'ємних значень сум нарахованої заробітної плати (доходу) допускається лише у разі відображення:

— сум перерахунків заробітку (доходу), що пов'язані з уточненням кількості відпрацьованого часу у зв'язку з відпусткою, тимчасовою непрацездатністю і допомогою у зв'язку з вагітністю та пологами, нарахованих у попередніх періодах;

— сторнованих сум відпусткових і допомоги з тимчасової непрацездатності та допомоги у зв'язку з вагітністю та пологами.

Це означає, що, як і раніше, сторнувати більшу суму доходу, ніж нарахований дохід (як наслідок, і суми єдиного внеску) за поточний місяць, не дозволяється. Така заборона передбачена п. 9 розділом IV Порядку №435. Отже, зменшення сум може відбуватися тільки в межах нарахованого доходу місяця, в якому виправляється помилка.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»