Підприємство має намір списати прострочений товар. Як це відобразити в обліку? Чи повинне підприємство в такому разі проводити інвентаризацію? Що відбуватиметься з податковим кредитом, який було відображено під час придбання товару?

Відображення в обліку

При виявленні простроченого товару його слід вилучити з обігу і по змозі повернути постачальнику, якщо таке повернення передбачено договором, або списати. В окремих випадках такі товари можна передати, наприклад, у переробку. Таке списання оформляється актом, який підписується спеціальною комісією і затверджується керівником підприємства.

Наразі єдиної затвердженої форми акта на списання простроченого товару немає. Але для деяких товарів такий акт затверджено. Форма акта про наявність лікарських засобів, що не підлягають подальшому використанню, для суб'єктів господарювання наведена у додатку 1 до Правил №242. Такі лікарські засоби знешкоджуються спеціальною організацією.

На практиці під час списання зіпсованих товарів підприємства часто користуються нормами природного убутку. Проте не всі прострочені товари можуть бути списані за рахунок норм природного убутку. Ці норми є на сьогодні застарілими: на території України з цього питання здебільшого діють акти СРСР. Наприклад, для продовольчих товарів наразі застосовуються Норми №88. Ще Норми №75 — диференційовані розміри втрат за групами товарів у магазинах самообслуговування. Вони встановлені у відсотках до товарообороту за групами продовольчих та непродовольчих товарів і застосовуються, якщо встановлено недостачу товарів, що перевищує норми з Наказу №88. Причому для магазинів із площею торговельного залу до 400 кв. м, що реалізовують продовольчі товари, затверджені загальні розміри втрат — 0,23% від товарообороту за межінвентаризаційний період, а для торговельних залів понад 400 кв. м із широким асортиментом товарів — 0,3% від товарообороту.

Отже, для відображення в обліку відповідно до п. 27 П(С)БО 9 вартість повністю прострочених непродовольчих товарів, на які не поширюються вищенаведені норми, списується на витрати звітного періоду. В обліку таке списання буде відображено: Д-т 947 «Нестачі і втрати від псування цінностей» К-т 28 «Товари».

Навіть якщо підприємство коригуватиме визначений фінрезультат на підставі П(С)БО або МСФЗ на податкові різниці, то коригувати на суми списання простроченого товару не доведеться: таких податкових різниць ПКУ не передбачено.

Наслідки щодо ПДВ

У разі списання простроченого товару виникає обов'язок нарахувати ПЗ з ПДВ за п. 198.5 ПКУ як за операцією, що не є господарською діяльністю платника податку.

Відповідно до п. 198.5 ПКУ, підприємство зобов'язане нарахувати податкові зобов'язання на суму раніше віднесеного ПДВ до складу податкового кредиту при придбанні відповідних товарів, необоротних активів у разі початку застосовування таких активів у негосподарській діяльності. Для цього підприємство не пізніше останнього дня звітного (податкового) місяця складає зведену податкову накладну з типом причини 13 та своєчасно реєструє її в ЄРПН. Тож за місяць списання прострочених активів має бути нараховано ПДВ у зазначеному порядку. База оподаткування визначається відповідно до норм п. 189.1 ПКУ, а саме за товарами — виходячи з вартості їх придбання.

Згідно з п. 1.3 Інструкції з бухобліку ПДВ, суми податкових зобов'язань з ПДВ платники цього податку відображають за кредитом субрахунку 641 «Розрахунки за податками», аналітичний рахунок «Розрахунки за податком на додану вартість» у кореспонденції з дебетом рахунків обліку витрат діяльності — у випадках втрат і витрат матеріальних цінностей та інших ресурсів понад встановлені норми.

Тож у разі списання простроченого товару, зафіксованого в акті, треба нарахувати ПДВ на підставі відповідної бухгалтерської довідки. Нарахування податкових зобов'язань з ПДВ збільшуватиме витрати підприємства. У бухобліку нарахування ПДВ буде відображатися проведенням: Д-т 947 К-т 641.

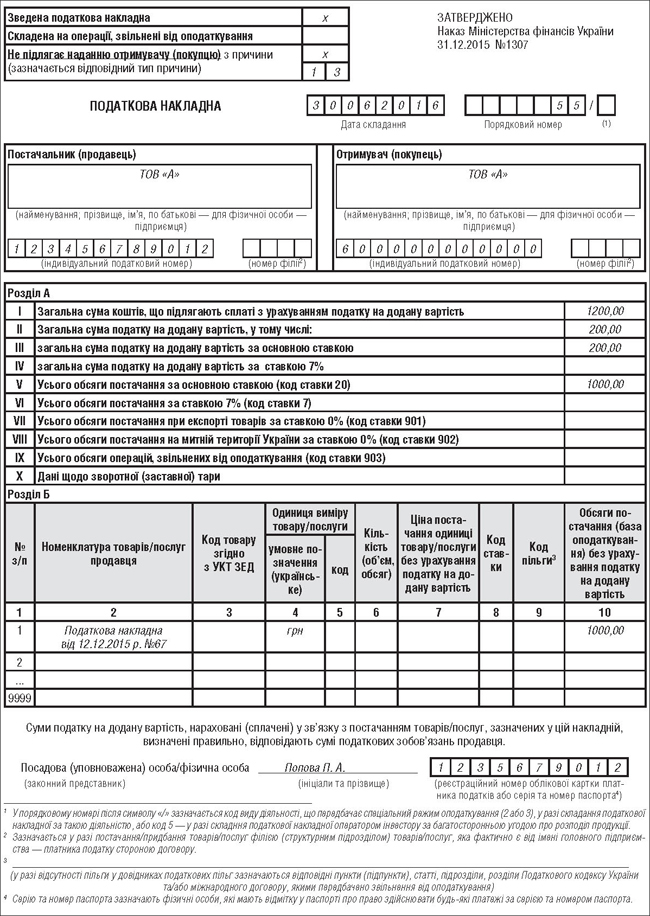

Порядок складання зведеної ПН

Відповідно до пп. 4 п. 11 Порядку №1307, у разі складання зведеної податкової накладної в графі «Зведена податкова накладна» робиться позначка «X». У таких зведених податкових накладних у графі «Отримувач (покупець)» платник податку зазначає власне найменування (П. І. Б.), у рядку «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «600000000000», а у верхній лівій частині — відповідний тип причини 13.

У разі складання таких зведених податкових накладних у графі 3 проставляються дати складання та порядкові номери ПН, складених на такого платника податку при постачанні йому товарів/послуг, необоротних активів, за якими він визначає податкові зобов'язання відповідно до п. 198.5 ПКУ.

У графі 4 зазначають «грн», а графи 3, 5 — 9 не заповнюють (пп. 3 та 8 п. 16 Порядку №1307).

У графі 10 зведених податкових накладних фіксується вартість (частина вартості) товару/послуги, необоротного активу, на яку нараховується ПДВ відповідно до п. 198.5 ПКУ, згідно з основною ставкою ПДВ у розмірі 20% та ставкою ПДВ у розмірі 7% залежно від застосування цих ставок при нарахуванні податкових зобов'язань з ПДВ.

Наведемо приклад відображення в обліку списання простроченого товару.

Приклад Відображення в обліку списання простроченого товару. На складі ТОВ «А» було виявлено 10 одиниць простроченої фарби вартістю придбання 100 грн за одиницю. На підставі виданого керівником наказу по підприємству про списання простроченої фарби було складено акт на списання такої фарби. Оскільки за таким товаром було відображено податковий кредит на суму ПДВ, сплаченого при його придбанні, то при списанні такого товару слід скласти зведену ПН та зареєструвати її в ЄРПН (див. зразок). Відображення такого списання в бухобліку показано в таблиці.

Зразок

Таблиця

Відображення в обліку списання простроченого товару

|

№ з/п

|

Зміст господарської операції

|

Сума, грн

|

Відображення в бухобліку

|

|

|

Д-т

|

К-т

|

|||

|

1.

|

Списано прострочений товар |

1000,00

|

947

|

281

|

|

2.

|

Нараховано ПЗ з ПДВ на суму раніше визнаного податкового кредиту за таким товаром |

200,00

|

947

|

641

|

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про захист прав споживачів — Закон України від 12.05.91 р. №1023-XII «Про захист прав споживачів».

- Інструкція з бухобліку ПДВ — Інструкція з бухгалтерського обліку податку на додану вартість, затверджена наказом Мінфіну від 01.07.97 р. №141.

- Норми №75 — Норми природного убутку продовольчих товарів у міській і сільській роздрібній торговельній мережі, додаток 1 до наказу Мінторгу СРСР від 26.03.80 р. №75.

- Норми №88 — Норми природного убутку продовольчих товарів, затверджені наказом Мінторгу СРСР від 02.04.87 р. №88.

- П(С)БО 9 — Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну від 20.10.99 р. №246.

- Порядок №1307 — Порядок складання податкових накладних, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

- Правила №242 — Правила утилізації та знищення лікарських засобів, затверджені наказом МОЗ від 24.04.2015 р. №242.

Ганна РУСАНОВА, «Дебет-Кредит»