У декларації з прибутку1 за 2014 рік підприємство на загальній системі оподаткування не облікувало витрат на рекламу на суму 500000 грн (не проведено актів на надання послуг як у бухгалтерському, так і в податковому обліку). У звіті помилково показаний мінімальний прибуток, хоча насправді виходив збиток. Ці невраховані витрати 2014 року включили до витрат у бухобліку в 2015 році і відповідно відобразили в декларації з прибутку2 за 2015 рік для зменшення фінансового результату й оподатковуваного прибутку. Чи необхідно надавати уточнюючі звіти за 2014 р. і за 2015 р., якщо у підсумку результат не зміниться?

Період відображення витрат

Формування витрат для визначення фінансового результату до оподаткування за звітний податковий період здійснюється виходячи з НП(С)БО або МСФЗ.

1 За формою, затвердженою наказом Мінфіну від 30.12.2013 р. №872.

2 За формою, затвердженою наказом Мінфіну від 20.10.2015 р. №897.

Згідно з п. 7 П(С)БО 16, витрати визнаються в періоді визнання доходу, для отримання якого вони були понесені. Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були понесені.

Отже, витрати, які не були відображені вчасно, потребують коригування облікових даних періоду, в якому вони були фактично понесені, та/або періоду визнання доходу, для отримання якого вони були понесені. Це відповідає принципам відображення витрат, установленим п. 7 П(С)БО 16.

З 01.01.2015 р. податковий та бухгалтерський облік нерозривно пов'язані. До 2015 р. платники податку на прибуток на підставі пп. 138.11 ПКУ могли претендувати на відображення в періоді отримання документів податкових витрат, які не були відображені своєчасно. З січня 2015 р. зазначеного пункту в ПКУ вже немає, а об'єктом оподаткування є фінансовий результат до оподаткування за даними бухгалтерського обліку (пп. 134.1.1 ПКУ).

Як ми знаємо, Закон про бухоблік встановлює одним із принципів бухгалтерського обліку нарахування і відповідність доходів та витрат, а саме: для визначення фінансового результату звітного періоду слід порівняти доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. Отже, навіть якщо акти надання послуг були отримані із запізненням, у бухгалтерському обліку такі витрати не повинні відображатися датою отримання, якщо таке отримання відбувається пізніше ніж термін складання бухгалтерської та статистичної звітності, декларацій і розрахунків.

Виправляємо бухгалтерський облік

Згідно з п. 3 розд. III НП(С)БО 1 інформація фінансової звітності підприємства не повинна містити помилок і перекручень, спроможних вплинути на рішення користувачів звітності, тобто має бути достовірною.

Порядок виправлення помилок і зміни у фінансовій звітності підприємства регулюються П(С)БО 6. Згідно з цим Положенням, якщо виправлені показники минулого періоду впливають на величину нерозподіленого прибутку, то у звітності за поточний період слід відкоригувати сальдо нерозподіленого прибутку на початок звітного року.

Допущена підприємством помилка призвела до перекручення суми нерозподіленого прибутку 2014 року (насправді в 2014 році мали бути відображені збитки).

Крім того, підприємство просто визнало витрати 2014 р. у 2015 р., що призвело до заниження прибутку 2015-го року. Виправних проведень за 2014 рік підприємство в 2015 році не робило.

Проте у будь-якому разі на початок 2016 року підсумковий показник нерозподіленого прибутку (збитків) підприємства становить правильну суму.

Аналогічна ситуація і зі сумою кредиторської заборгованості перед постачальниками: на початок 2016 року сальдо за такими розрахунками підприємство відобразило у фінзвітності на правильну суму.

Виявивши таку помилку, слід виходити з того, що показники фінансової звітності за 2014 і 2015 роки були спотворені, і про цей факт треба зазначити у примітках до фінансової звітності за 2016 рік. Згідно з п. 20 П(С)БО 6, у примітках до фінансового звіту за період, в якому відбулося виправлення помилки, показують:

— зміст і суму помилки;

— статті фінансової звітності минулих періодів, які були перераховані з метою повторного подання порівняльної інформації;

— факт повторного оприлюднення виправлених фінансових звітів або недоцільності повторного оприлюднення.

Чи подавати повторно виправлену фінансову звітність за 2014 і 2015 роки? Згідно з п. 5 П(С)БО 6, виправлення помилок, що стосуються попередніх періодів, потребує повторного відображення відповідної порівняльної інформації у фінансовій звітності. Але, на відміну від податкової звітності, фінансова статистична звітність не містить реквізиту «уточнююча». Ні Закон про бухоблік, ні ПКУ, а також НП(С)БО 1, П(С)БО 25, Порядок №419 не містять вказівок щодо механізмів та правил подання уточнюючих фінансових звітів. На практиці бухгалтерські служби формують нові виправлені фінансові звіти і разом із супровідним листом подають до органів статистики і податкових органів.

Виправлення помилки в податковому обліку

Для розрахунку об'єкта оподаткування податком на прибуток платник податку використовує дані бухобліку та фінзвітності, зокрема: за доходами, витратами і за фінансовим результатом до оподаткування (п. 44.2 ПКУ). Неточне або невчасне відображення витрат тягне за собою необхідність коригувати як бухгалтерський облік, так і податковий облік.

Податкова звітність уточнюється згідно з п. 50.1 ПКУ. Самостійне виправлення помилок здійснюється шляхом уточнення показників декларації з прибутку в складі звітної (звітної нової) декларації за поточний звітний (податковий) період із поданням додатка ВП декларації або в уточнюючій декларації з прибутку (поданій як окрема декларація). Зверніть увагу: подається такий уточнюючий розрахунок за формою, чинною на момент його подання. Отже, виправляти помилки, допущені в деклараціях за 2014 — 2015 роки, треба у формі декларації (додатка ВП), чинній на цей момент.

Докладно про те, як заповнювати додаток ВП і уточнюючу декларацію з прибутку, податківці роз'яснили в листі від 12.03.2016 р. №5375/6/99-99-19-02-02-15 (див. «ДК» №17-18/2016, коментар «ДК»).

Для нашого випадку сума податку до сплати за 2015 рік не зміниться: на суму 500000 грн збільшиться фінансовий результату 2015 року, але ця сама сума зменшить суму оподатковуваного прибутку як від'ємний результат (збиток) минулого періоду. Оскільки декларація за цей звітний період подавалася за тією самою формою, то із заповненням уточнюючого розрахунку за 2015 рік проблем не виникне.

Щодо витрат 2014 р., то рекомендацій з виправлення помилок у зв'язку зі зміною форм декларації небагато. Згідно з листом ДФСУ від 04.01.2016 р. №102/7/99-99-19-02-01-17 (див. «ДК» №4/2016, коментар «ДК»), при заповненні уточнюючої декларації за періоди до 01.01.2015 р. платники податку на прибуток заповнюють рядки 27 — 28, 30 — 31, 32, 34 — 35, 36 і 38 — 39 форми декларації, затвердженої наказом Мінфіну від 20.10.2015 р. №897.

Проте в новій формі немає можливості відобразити показники, які обчислюються для визначення об'єкта оподаткування за старими правилами, у тому числі і сам від'ємний результат оподаткування. Отже, платники податку мають право скористатися нормами пункту 46.4 ПКУ і подати доповнення до податкової декларації, яке скласти в довільній формі. Таке доповнення можна подати як декларацію з прибутку за формою, затвердженою наказом Мінфіну від 30.12.2013 р. №872. У такій формі платник податку зможе показати від'ємний результат.1 Саме це доповнення, згідно з роз'ясненнями податківців у вищезгаданому листі, контролюючий орган використає при аналізі показників такої декларації. Зверніть увагу, що платник зазначає факт подання доповнення у спеціально відведеному місці в податковій декларації. У цьому разі доповнення до декларації вважатиметься невід'ємною частиною цієї декларації.

1 Крім того, у листі ДФСУ від 30.05.2016 р. №11752/6/99-99-15-02-02-15 податківці рекомендують відображати виправлену суму від'ємного значення об'єкта оподаткування у рядку 04 таблиці 1 додатка ВП.

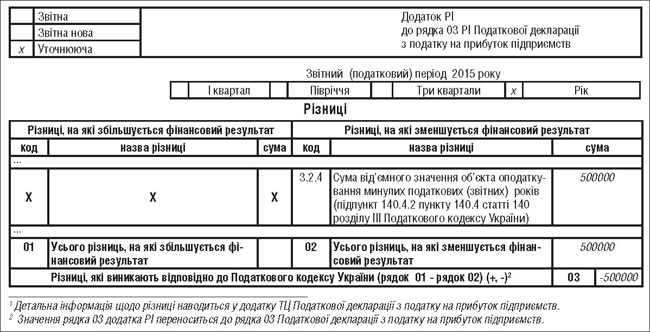

Після виправлення помилки об'єкта оподаткування податком на прибуток уже не буде, а натомість буде від'ємний результат (збиток), який потрапить до рядка 3.2.4 уточнюючого додатка РІ до уточнюючої декларації з прибутку за 2015 рік або до рядка 03 РІ додатка ВП.

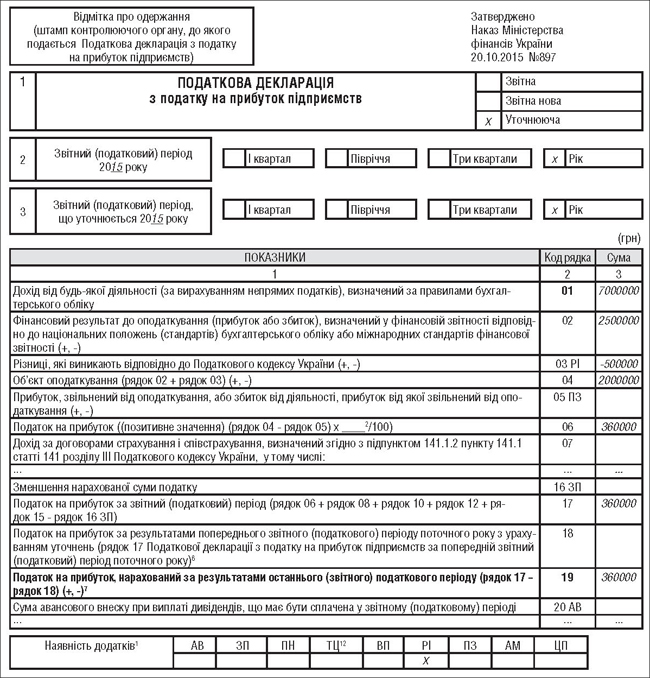

Приклад Наведемо приклад заповнення уточнюючої декларації за 2015 рік, за умови що платник податку вже уточнив показники звітності за 2014 р. і від'ємне значення об'єкта оподаткування після подання уточнюючого звіту становило 500000 грн. У декларації з прибутку, що підлягає уточненню, підприємство відобразило дохід у розмірі 7 млн грн (рядок 01), фінансовий результат — 2 млн грн (рядок 02). Рядок 03 зі сумою податкових різниць не містив показників. Підприємство звітує раз на рік і не корегує фінансовий результат на податкові різниці. Сума надміру відображених витрат за 2014 рік у декларації за 2015 рік — 500000 грн (див. зразки 1 і 2).

Зразок 1

Зразок 2

Зверніть увагу, що викладена вище авторська позиція відповідає фіскальній. Згідно з абз. 2 п. 50.1 ПКУ, платник податків має право не подавати уточнюючий розрахунок, якщо відповідні уточнені показники він зазначає у складі податкової декларації за будь-який наступний податковий період, протягом якого такі помилки були самостійно (в тому числі за наслідками електронної перевірки) виявлені. Отже, підприємство може використовувати надане йому ПКУ право на уточнення декларації не шляхом подання уточнюючого розрахунку, а шляхом відображення виправлень у поточній декларації. Інакше кажучи: відображаючи в декларації з прибутку невраховані витрати минулих періодів, підприємство таким чином якраз і відображає відповідні уточнені показники, що звільняє його від обов'язку подавати уточнюючі розрахунки.

Автор вважає, що таку позицію можуть посідати сміливі платники податків, які не бояться обстоювати свою точку зору в суді. Враховуючи позицію податківців, у разі неподання уточнюючої звітності за 2014 і 2015 роки підприємство ризикує, що під час перевірки витрати 2014 року можуть бути зняті (адже форма декларації передбачає відображення неврахованих витрат минулих періодів тільки через уточнюючий розрахунок, а не у складі витрат періоду). Проте рішення з цього питання має приймати підприємство самостійно.

Нагадуємо, що згідно з абз. 2 п. 102.1 ПКУ подання уточнюючого розрахунку перериває термін давності для податкового контролю. У разі його подання податковий орган матиме право донарахувати податкові зобов'язання за відповідний період не протягом 1095 днів з відповідного терміну подання декларації, а протягом 1095 днів з моменту подання уточнюючого розрахунку . Тому зловживати поданням уточнюючих розрахунків, у принципі, не варто.

Нормативна база

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- НП(С)БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Мінфіну від 07.02.2013 р. №73.

- П(С)БО 6 — Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом Мінфіну від 28.05.99 р. №137.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну від 31.12.99 р. №318.

- П(С)БО 25 — Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб'єкта малого підприємництва», затверджене наказом Мінфіну 25.02.2000 р. №39.

- Порядок №419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. №419.

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»