23.02.2016 р. на офіційному порталі ДФС України був оприлюднений проект1 нової форми Звіту про суми податкових пільг та змін до Порядку обліку сум податків та зборів, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, затвердженого постановою КМУ від 27.12.2010 р. №1233 (далі — Порядок №1233). Які зміни чекають пільговиків?

Нагадаємо, що на підставі пп. 16.1.6 ПКУ платник податків зобов'язаний подавати контролюючим органам інформацію, відомості про суми коштів, не сплачених до бюджету у зв'язку з отриманням податкових пільг (суми отриманих пільг), та напрями їх використання (щодо умовних податкових пільг — пільг, що надаються за умови використання коштів, вивільнених у суб'єкта господарювання внаслідок надання пільги, у визначеному державою порядку).

Облік сум податку та збору, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, ведеться таким суб'єктом — платником податків відповідно до Порядку №1233. Цей облік є обов'язковим для всіх суб'єктів господарювання, які згідно з ПКУ не сплачують податків та зборів до бюджету у зв'язку з отриманням податкової пільги.

Як відомо, податкове законодавство згідно з п. 30.6 ПКУ визначає чотири види податкової пільги, які надаються шляхом:

1) податкового вирахування (знижки), що зменшує базу оподаткування до нарахування податку та збору;

2) зменшення податкового зобов'язання після нарахування податку та збору;

3) встановлення зниженої ставки податку та збору;

4) звільнення від сплати податку та збору.

Так, платники податків, які отримали податкові пільги, зобов'язані складати затверджений Порядком №1233 звіт про суми податкових пільг (далі — Звіт) за формою згідно з додатком до Порядку. Також законодавством для відображення в Звіті розроблено механізми визначення податкових пільг з ПДВ2 та з податку на прибуток3.

1 Проект постанови КМУ «Про внесення змін до постанови Кабінету Міністрів України від 27 грудня 2010 р. № 1233», http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2016-rik/66735.html.

2 Надання податкових пільг з податку на додану вартість було розглянуто в статті «Пільги з ПДВ у 2016 році» в «Дебеті-Кредиті» №5/2016.

3 Визначення податкових пільг з податку на прибуток викладено в Методичних рекомендаціях щодо визначення втрат бюджету від застосування пільг з податку на прибуток, затверджених листом ДПСУ від 06.06.2012 р. №15709/7/15-1217, але наразі ці Методрекомендації можна використовувати лише як приклад, адже порядок сплати податку на прибуток та розділ ІІІ ПКУ на сьогодні змінено, і наразі немає тих норм, на які йде посилання.

Як і раніше, звіт заповнюють у гривнях без копійок.

Звіт не подається у разі, коли підприємство не використовує податкових пільг.

Яких змін зазнає Порядок №1233?

По-перше, в оприлюдненому проекті постанови КМУ «Про внесення змін до постанови КМУ від 27.12.2010 р. №1233» положення Порядку №1233 узгоджено зі змінами, що відбулися з найменуванням податкового органу внаслідок адміністративної реформи.

По-друге, зміни стосуються визначення податкових (звітних) періодів відповідно до вимог ст. 34 (види податкового періоду) та п. 49.18 (базовий (звітний) період для подання податкових декларацій) ПКУ. Згідно зі змінами, Звіт подається до органів ДФСУ за основним та/або неосновним місцем обліку наростаючим підсумком за 1 квартал, півріччя, 3 квартали протягом 40 календарних днів, наступних за останнім календарним днем податкового періоду (податковим періодом є квартал), за рік — протягом 60 календарних днів, наступних за останнім календарним днем податкового періоду. Раніше річний Звіт слід було подавати, як і квартальні, протягом 40 календарних днів.

Увага! Із затвердженням нової форми Звіту платники податків, які отримують податкові пільги, мають можливість виправляти помилки, допущені при складанні Звіту, шляхом подання звітного нового (до граничного терміну подання) або уточнюючого звіту. Раніше допущені помилки слід було виправляти у наступному Звіті, тому що Порядком №1233 не було передбачено механізму подання уточнюючого Звіту.

Відтепер подавати Звіт можна буде за основним та/або неосновним місцем обліку в податкових органах відповідно до порядку сплати податків і зборів, установленому БКУ та ПКУ.

Також наголосимо, що реквізити форми Звіту приведені у відповідність до вимог, установлених ст. 45, п. 48.3, п. 48.5 та п. 63.6 ПКУ щодо податкової адреси, обов'язкових реквізитів податкової декларації, підписів у податковій декларації та податкового номера платника податку.

До табличної частини Звіту змін не вносилось. Наведемо алгоритм заповнення табличної частини Звіту (див. таблицю).

Таблиця

Алгоритм заповнення табличної частини Звіту про суми податкових пільг

|

Найменування графи

|

Зміст

|

| Код податку, збору | код податку та збору відповідно до бюджетної класифікації, затвердженої наказом Мінфіну від 14.01.2011 р. №11 |

| Найменування податку, збору | найменування податку та збору відповідно до бюджетної класифікації, затвердженої наказом Мінфіну від 14.01.2011 р. №11 |

| Код пільги згідно з довідником пільг | код податкової пільги за кожним видом податкових пільг відповідно до довідника пільг, форма та порядок ведення якого затверджується ДФС* |

| Найменування податкової пільги | найменування податкової пільги за кожним видом податкових пільг відповідно до довідника пільг, форма та порядок ведення якого затверджується ДФС* |

| Сума податкових пільг, гривень | |

| графа «усього» | обсяг пільг за платежами, що здійснені до зведеного бюджету |

| графа «у тому числі з державного бюджету» | обсяг пільг за платежами, що здійснені до державного бюджету |

| Строк користування податковими пільгами у звітному періоді: | |

| дата початку | дата початку користування податковими пільгами у звітному періоді — число, місяць, рік** |

| дата закінчення | дата закінчення користування податковими пільгами у звітному періоді — число, місяць, рік** |

| Сума податкових пільг, що використана за цільовим призначенням, гривень | |

| графа «усього» | обсяг пільг за платежами відповідно до довідника пільг у разі цільового використання податкових пільг |

| графа «у тому числі з державного бюджету» | обсяг пільг за платежами відповідно до довідника пільг у разі цільового використання податкових пільг |

| * Станом на 01.01.2016 р. діє Довідник пільг №77/1 та №77/2, лист ДФСУ від 28.12.2015 р. ** У разі коли строк користування податковою пільгою встановлений до початку звітного періоду і продовжується після його закінчення, такий строк збігається з датою початку та закінчення зазначеного періоду. |

|

Відповідальність за неподання

Відповідальність за неподання Звіту, як і раніше, чинними нормами ПКУ не передбачено, адже цей звіт у розумінні ПКУ не є декларацією. Проте до посадових осіб суб'єктів господарювання може бути застосовано адмінштраф на підставі ст. 163-1 КУпАП1 у розмірі від 85 грн до 170 грн (при повторному порушенні — від 170 грн до 255 грн). Відповідне роз'яснення щодо цього було надано податківцями у ЗІР підкатегорії 138.01.

1 Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-Х.

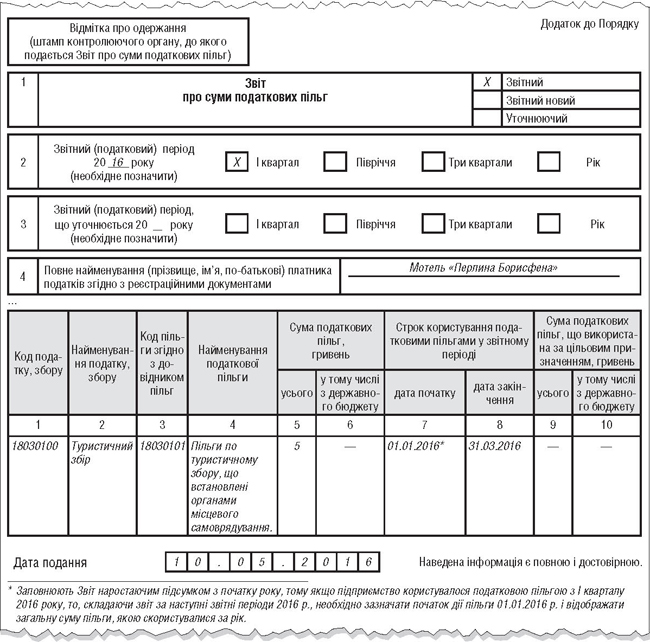

Приклад Мотель «Перлина Борисфена» надає послуги з проживання в курортній зоні. Відповідно до п. 12.3 та ст. 268 ПКУ, мотель є податковим агентом туристичного збору в розмірі 0,5%. Вартість проживання однієї особи на добу становить 500,00 грн, крім того ПДВ — 100,00 грн. 01.03.2016 р. було реалізовано послуги на 10-х осіб (двоє з них — діти віком до 18 років, які згідно з абз. «е» пп. 268.2.2 ПКУ не є платниками туристичного збору), вартість цих послуг становила 5000,00 грн, крім того ПДВ — 1000,00 грн. Розрахунок податкової пільги матиме такий вигляд:

500,00 грн х 0,5% = 2,50 грн — розмір туристичного збору на одну особу відповідно до пп. 268.4.1 ПКУ (без урахування ПДВ та без включення витрат на харчування чи побутових послуг (прання, чищення, лагодження та прасування одягу, взуття чи білизни), телефонні рахунки, оформлення закордонних паспортів, дозволів на в'їзд (віз), обов'язкове страхування, витрати на усний та письмовий переклад, інші документально оформлені витрати, пов'язані з правилами в'їзду).

2,50 грн х 10 осіб = 25,00 грн — сума туристичного збору, яка мала бути сплачена до місцевого бюджету.

2,50 грн х 2 особи = 5,00 грн — сума отриманої податкової пільги, оскільки діти не є платниками туристичного збору.

Порядок заповнення Звіту про пільги відповідно до проекту розглянемо в зразку.

Зразок

Юлія ВОРОБЙОВА, «Дебет-Кредит»