З 1 квітня запрацює нова форма податкової накладної1. Загалом нова форма ПН є логічніше структурованою, ніж її попередниця. Зверніть увагу: відповідно до п. 3 Порядку №1307, всі ПН реєструються в ЄРПН за тією формою, що діє на момент такої реєстрації. Перше квітня не за горами, тож готуймося оформляти податкові накладні за новою формою.

Заголовна частина ПН

Зменшення кількості реквізитів ПН. Із заголовної частини накладної вилучили дані про місцезнаходження покупця/продавця, номер телефону, вид цивільно-правового договору та форму проведених розрахунків. Ці реквізити не мають статусу обов'язкових, тож проблем для бухгалтерів та підстав для маніпулювання податківцями в цих питаннях має поменшати.

1 Форма та порядок заповнення затверджені наказом Мінфіну від 31.12.2015 р. №1307 (далі — Порядок №1307).

Порядковий номер. Пункт 6 Порядку №1307 містить нововведення, зміст якого полягає в тому, що порядковий номер ПН не може починатися з нуля. У всьому іншому вирішувати, як нумерувати ПН, — повністю віддано на відкуп платникам ПДВ. Як і раніше, ПН, виписані одного й того самого дня, не можуть мати однакові номери, а також заборонено в номері використовувати будь-які інші символи, крім цифр. Вільні комірки цього поля залишаються порожніми.

Крім того, у порядковому номері нової податкової накладної тепер міститься лише один символ «/», до якого зазначається порядковий номер ПН, а після — код виду діяльності, що передбачає: спеціальний режим оподаткування (коди 2 або 3) або складання ПН оператором інвестору за багатосторонньою угодою про розподіл продукції (код 5).

У новій формі ПН біля податкових номерів покупця та продавця з'явилися графи «Номер філії» для відображення постачання/придбання товарів/послуг філією (структурним підрозділом). У графі «Номер філії» проставляється числовий номер філії, який присвоюється їй при делегуванні права складання ПН. При складанні податкової накладної філією чи іншим структурним підрозділом платника податку в графі «Постачальник (продавець)» ПН спочатку зазначається найменування головного підприємства, зареєстрованого як платник ПДВ, а через кому — найменування такої філії (структурного підрозділу). Той самий алгоритм стосується і заповнення даних щодо покупця. Нагадаємо: заповненню ці реквізити підлягатимуть тільки у разі, якщо філія є самостійною стороною у договорі (пп. «г» п. 201.1 ПКУ, п. 7 Порядку №1307).

Умовні ІПН. ПН, що залишаються у продавця, мають містити позначку про це у верхньому лівому куті ПН — «Х» та тип причини. Оновлені правила заповнення умовних ІПН у новій формі ПН зазначені в таблиці нижче.

Тип причини «01» тепер використовується для ПН, що складаються у разі донарахування ПЗ за рахунок збільшення компенсації вартості після постачання товарів/послуг, коли на момент другої операції покупець уже втратив статус платника ПДВ. Саме так податківці в такому разі розділяють ці дві операції, і на другу операцію слід виписати ПН із зазначенням у комірці для покупця «Неплатник» та умовного ІПН «100000000000».

Умовні ІПН у новій формі ПН з 1 квітня 2016 р.

|

Тип причини

|

Суть операції

|

Найменування одержувача (покупця)

|

ІПН одержувача (покупця)

|

|

01

|

Збільшення суми компенсації їх вартості. У разі якщо на дату такого збільшення покупцю анульовано реєстрацію платника податку, постачальник (продавець) складає податкову накладну на суму такого збільшення | «Неплатник» |

100000000000

|

|

02

|

У разі постачання товарів/послуг отримувачу (покупцю), який не зареєстрований як платник податку, та в разі складання податкової накладної за щоденним підсумком операцій (крім операцій, які оформлюються ПН із типом причини 12, див. нижче у табл.) | «Неплатник» |

100000000000

|

|

03

|

Здійснення операцій з постачання товарів/послуг у рахунок оплати праці фізосіб, які перебувають у трудових відносинах із платником податку | Власне найменування (П. І. Б.) постачальника |

400000000000

|

|

04

|

Постачання товарів/послуг у межах балансу платника податку для невиробничого використання (складається звичайна ПН) | Власне найменування (П. І. Б.) постачальника |

400000000000

|

| Постачання у межах балансу для невиробничого використання (в межах зведеної ПН) |

600000000000

|

||

|

05

|

Ліквідація основних засобів за самостійним рішенням платника податку | Власне найменування (П. І. Б.) постачальника |

400000000000

|

|

06

|

Переведення виробничих основних засобів до складу невиробничих (складається звичайна ПН) | Власне найменування (П. І. Б.) постачальника |

400000000000

|

|

07

|

Експорт товарів | Найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований покупець (нерезидент) |

300000000000

|

|

08

|

Постачання для операцій, що не є об'єктом оподаткування (складається звичайна ПН) | Власне найменування (П. І. Б.) постачальника |

400000000000

|

| Постачання для операцій, що не є об'єктом оподаткування (складається зведена ПН) |

600000000000

|

||

|

09

|

Постачання для операцій, звільнених від оподаткування (складається звичайна ПН) | Власне найменування (П. І. Б.) постачальника |

400000000000

|

| Постачання для операцій, звільнених від оподаткування (складається зведена ПН) |

600000000000

|

||

|

10

|

ПЗ при анулюванні реєстрації платником ПДВ | Власне найменування (П. І. Б.) постачальника |

400000000000

|

|

11

|

ПЗ на підставі ПН, складеної за щоденними підсумками операцій | «Неплатник» |

100000000000

|

|

12

|

Пільговані операції: 1) для власних потреб дипломатичних місій в Україні, а також для використання особами з числа дипломатичного персоналу цих дипломатичних місій та членами їхніх сімей, які проживають разом із такими особами, товарів з оплатою у безготівковій формі та послуг, операції з постачання яких відповідно до п. 197.2 ПКУ звільнені від ПДВ; 2) неплатникам ПДВ, що фінансуються за кошти міжнародної технічної допомоги за проектом (програмою) в межах проведення операцій, пов'язаних із виконанням робіт з підготовки до зняття і зняття енергоблоків Чорнобильської АЕС з експлуатації та перетворення об'єкта «Укриття» на екологічно безпечну систему; 3) неплатникам ПДВ, операції яких фінансуються за рахунок грантів (субгрантів), наданих відповідно до програм Глобального фонду для боротьби зі СНІДом, туберкульозом та малярією в Україні | Найменування юридичної особи (дипломатичної місії) або прізвище, ім'я, по батькові (далі — П. І. Б.) фізичної особи (особи з числа дипломатичного персоналу та членів їхніх сімей) |

200000000000

|

|

13

|

Використання виробничих або невиробних ОЗ, товарів/послуг не у госпдіяльності (складається звичайна ПН) | Власне найменування (П. І. Б.) постачальника |

400000000000

|

| Використання виробничих або невиробних ОЗ, товарів/послуг не у госпдіяльності (складається зведена ПН) |

600000000000

|

||

|

14

|

Послуги від нерезидента, місце постачання яких розташоване на митній території України | У рядках, відведених для заповнення даних покупця, отримувач (покупець) зазначає власні дані. У рядку «Постачальник (продавець)» зазначаються найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований продавець (нерезидент) |

500000000000

|

|

15

|

ПЗ на підставі ПН, виписаної на суму перевищення ціни придбання товарів/послуг над фактичною ціною їх постачання | Власне найменування (П. І. Б.) постачальника | Власний ІПН постачальника |

|

16

|

ПЗ на підставі ПН, виписаної на суму перевищення балансової (залишкової) вартості необоротних активів над фактичною ціною їх постачання | Власне найменування (П. І. Б.) постачальника | Власний ІПН постачальника |

|

17

|

ПЗ на підставі ПН, виписаної на суму перевищення звичайної ціни самостійно виготовлених товарів/послуг над фактичною ціною їх постачання | Власне найменування (П. І. Б.) постачальника | Власний ІПН постачальника |

Зверніть увагу: для зведених ПН, що їх за підсумками звітного періоду виписують на умовні постачання в межах п. 198.5 та ст. 199 ПКУ, передбачено спеціальний код «600000000000». Особливих нюансів щодо таких ПН немає: в комірці для даних покупця зазначають власне найменування (П. І. Б.) постачальника, тип причини може бути 04, 08, 09 або 13. У табличній частині таких зведених ПН не треба розписувати номенклатуру. Відповідно до пп. 1 п. 16 Порядку №1307 у гр. 2 табличної частини ПН, виписаних в межах дії п. 198.5 та ст. 199 ПКУ, слід проставити дати складання та порядкові номери вхідних ПН, на підставі яких мало місце включення сум ПДВ до податкового кредиту з ПДВ. У гр. 4 вписують «грн» (пп. 3 п. 16 Порядку №1307).

Рядки 3, 5 — 9 не заповнюють (пп. 8 п. 16 Порядку №1307), а в гр. 16 показують обсяг постачання без ПДВ повною сумою у вхідній ПН, отриманій від постачальника, або ж частково — якщо має місце нарахування ПЗ тільки на частину вхідного ПК у межах дії ст. 199 ПКУ.

Зразок 1

Таблична частина

Табличну частину розділили на розділи А та Б. Розділ А — для відображення вже підсумованих відомостей про обсяги поставки в гривнях з копійками. Розділ Б — для даних про самі товари та послуги, які поставляються. Дату виникнення ПЗ тепер у табличній частині наводити не треба. Новими показниками в табличній частині ПН є код ставки (гр. 8) та код пільги (гр. 91).

Зверніть увагу: одиниця виміру в ПН має зазначатися згідно з Класифікатором системи позначень одиниць вимірювання та обліку2 (КСПОВО), чинним на дату складання податкової накладної. У разі якщо предмет поставки має одиницю обліку, якої немає у КСПОВО, у графі 4 ставиться умовне позначення одиниці вимірювання таких товару/послуги, яке використовується для обліку та відображається у первинних документах, а гр. 5 — не заповнюється.

1 Заповнюється тільки в ПН, які складаються на звільнені операції.

2 Класифікатор системи позначень одиниць вимірювання та обліку ДК 011-96, затверджений наказом Держстандарту від 09.01.97 р. №8.

Підписувати ПН тепер має посадова (уповноважена окремим наказом) особа, яка, крім своїх прізвища, ім'я по батькові, зазначає і свій реєстраційний номер облікової картки платника податків.

Зразок 2

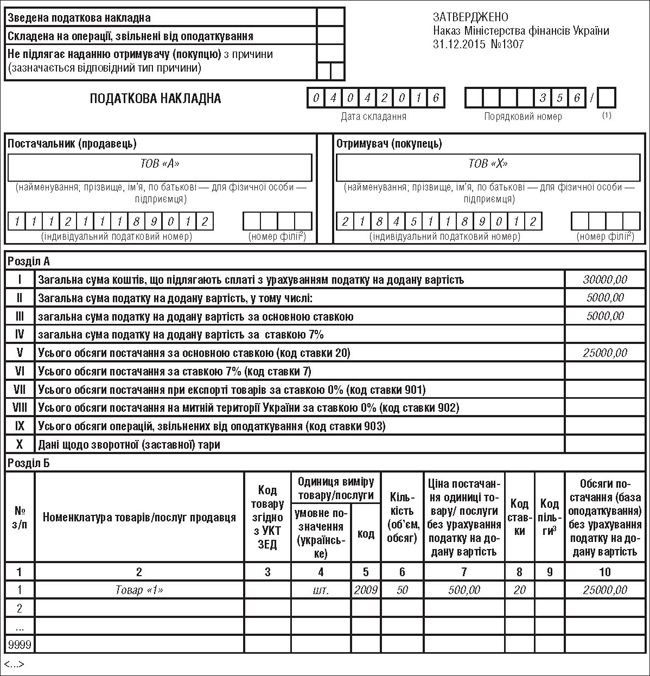

Приклад 1 ТОВ «А» відвантажило товар «1» ТОВ «Х» за ціною 500 грн/од. без урахування суми ПДВ у кількості 50 шт., що є нижчим від ціни придбання товару «1» на 230 грн (без урахування суми ПДВ за 1 шт.). Складаємо дві ПН: одну — на суму поставки покупцю, іншу — на суму перевищення ціни придбання над сумою поставки. Така ПН має тип причини 15, реєструється в ЄРПН на загальних підставах і залишається у продавця.

Приклад 2 ТОВ «Б» придбало у березні 2015 року годинник з метою подарувати його працівнику. Вартість такого годинника становить 9600,00 грн, у т. ч. ПДВ. За цією операцією у березні 2016 р. було визначено податковий кредит на суму 1600 грн. У квітні 2016 року цей годинник подарували працівнику. За підсумками квітня складаємо ПН за такою операцією (реєструється в ЄРПН на загальних підставах і залишається у продавця) з типом причини 13. Увага! Тут слід врахувати той факт, що в контексті такої операції податківці вбачають безоплатне постачання. Як наслідок, слід виписати ще одну ПН із типом причини 02 на суму 0,00 грн та ще одну ПН на суму 9600 грн (у т. ч. ПДВ) із типом причини 15.

Зразок 3

Юлія КЛОВСЬКА, головний редактор