Численні запитання платників податку на прибуток, які здійснюють контрольовані операції, щодо заповнення Звіту про них, а також зміни до ПКУ, які відбулися за два останні роки, спричинилися до необхідності оновити форму цього Звіту. Результат маємо у наказі Мінфіну від 18.01.2016 р. №8, який набрав чинності з 04.03.2016 р.1 Що ж змінилося у формі та порядку заповнення Звіту?

Правила подання Звіту

У Порядку подання Звіту про контрольовані операції (далі — Звіт) тепер не просто міститься посилання на відповідну норму ПКУ, а й чітко визначено осіб, які зобов'язані його подавати. Звіт складають платники податків, обсяг контрольованих операцій яких з одним контрагентом перевищує 5 млн грн (без урахування ПДВ). Це повністю відповідає поточній редакції пп. 39.4.2 ПКУ.

Додамо, що такі платники податків все-таки повинні одночасно відповідати й іншому критерію, встановленому пп. 39.2.1.7 ПКУ: річний дохід платника податків від будь-якої діяльності, визначений за правилами бухгалтерського обліку, перевищує 50 мільйонів гривень (за мінусом непрямих податків) за відповідний податковий (звітний) рік.

Важливим також є правило, що господарські операції визнаються контрольованими з метою нарахування податку на прибуток підприємств лише у разі, якщо вони впливають (можуть впливати) на об'єкт оподаткування.

Отже, такий платник податків має бути платником податку на прибуток, бо саме стосовно нього виникають контрольовані операції (див. пп. 39.2.1.2 ПКУ), щодо яких подається Звіт. Тож «єдинники» (в тому числі сільськогосподарські товаровиробники четвертої групи2) та фізособи цей Звіт, як і раніше, не подаватимуть.

1 Як уже стало звичним, наразі невідомо, за який звітний період податківці «рекомендуватимуть» подавати Звіт за новою формою вперше. Щойно з'являться такі рекомендації, ми про це обов'язково повідомимо.

2 Додатково дивись лист ГУ ДФС у Тернопільській області від 18.02.2016 р. №296/10/19-00-22-01-13/1623.

Звіт подаватиметься до 1 травня року, наступного за звітним, і виключно в електронній формі — це залишилося без змін. Отже, останнім днем подання Звіту за 2015 р. є 29 квітня 2016 р.

Типи Звіту

Якщо раніше Звіт мав лише два типи — «звітний» та «уточнюючий», — то тепер їх стало три.

Звіт із типом «звітний» складають у разі першого подання Звіту про контрольовані операції за звітний період. Решту типів Звіту — «звітний новий» та «уточнюючий» — складають для виправлення помилок у раніше поданому Звіті.

Звіт із типом «звітний новий» складають у разі подання нового Звіту про контрольовані операції до 1 травня року, наступного за звітним.

Звіт із типом «уточнюючий» складають у разі його подання після 1 травня року, наступного за звітним.

Структура Звіту

Як і раніше, Звіт складається із заголовної, основної частин, додатка та інформації до додатка, які є невід'ємною частиною Звіту.

У заголовній частині наводяться дані про платника податків, який подає Звіт. В основній частині — загальні відомості про операції з різними контрагентами, здійснені протягом звітного року. У додатку (додатках) — дані про особу (осіб), яка (які) є стороною (сторонами) контрольованої операції, та деталізовані відомості про контрольовану(і) операцію(ї). В інформації до додатка наводиться інформація про ознаки пов'язаності платника податків із відповідним контрагентом згідно з пп. 14.1.159 ПКУ.

Кількість додатків до Звіту відповідає кількості контрагентів — сторін контрольованих операцій.

Заповнення Звіту

Порядок відображення числових показників Звіту залишився без змін. Тобто, як і раніше, вартісні (грошові) показники зазначають у гривнях без копійок із загальновстановленим округленням, і лише ціну показують повністю, у валюті контракту (договору), із точністю до другого знака після коми.

Відповідно до договору та первинних документів у Звіті відображають і кількісні показники товарів, робіт, послуг. Показники дат заповнюють у цифровому форматі: чч.мм.рррр (де чч — число, мм — місяць, рррр — рік).

Заголовна частина загалом зазнала тільки косметичних змін. Так, в оновленій формі в ній не зазначають номери телефону, факсу, адресу електронної пошти платника податків — наводять лише податкову адресу.

Проте у новій формі Звіту в заголовній частині треба обов'язково розміщувати нові реквізити:

— найменування контролюючого органу, в якому платник перебуває на обліку. У цьому реквізиті зазначають назву відповідного органу ДФСУ;

— кількість додатків до Звіту про контрольовані операції.

Загальні відомості про контрольовані операції в попередній формі Звіту містилися в таблиці із 6-ма графами. Тепер граф лише чотири — у них вже не треба наводити статус контрагента, через який операції із ним було визнано контрольованими, а також зазначати загальний (не тільки контрольованих операцій) обсяг операцій із ним.

Відомості про особу, яка бере участь у контрольованих операціях, також майже не змінилися. Наприклад, якщо в попередній формі Звіту в цьому розділі зазначався «Код операції, віднесеної до контрольованої», то тепер — «Код підстави віднесення операції до контрольованої». Але, як і раніше, відповідний код слід шукати у додатку 1 до Порядку заповнення Звіту.

Звісно, додаток 1 змінив назву з «Коди операцій, віднесених до контрольованих» на «Код підстави віднесення господарських операцій до контрольованих». Як і раніше, він містить у собі коди операцій від 010 до 030, проте їх стало всього чотири. З них забрали коди операцій із резидентами. Натомість додали коди операцій, яких раніше в додатку 1 не було, але вони з 01.01.2015 р. передбачені пп. 39.2.1.1 — 39.2.1.2 ПКУ.

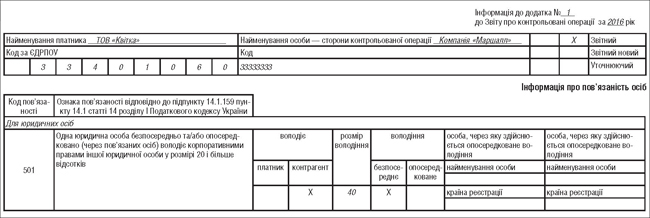

Те саме стосується і реквізиту «Код ознаки пов'язаності особи» (раніше він мав назву «Код пов'язаності особи»). Він, як і раніше, заповнюється згідно з додатком 2 до Порядку заповнення Звіту. Але сам цей додаток 2 приведено у відповідність до поточної редакції пп. 14.1.159 ПКУ, і він уже містить ознаки пов'язаності особи, з якою відбулися контрольовані операції, із платником податку, поділені на три окремі категорії:

— для юридичних осіб, а також для юридичної та фізичної особи (через володіння корпоративними правами, право призначати контролюючі органи, надання позикових коштів тощо);

— інші (якщо особи визнали себе пов'язаними за самостійним рішенням або якщо їх визнано такими за судовим рішенням).

Відомості про контрольовані операції в новому Звіті містять 24 графи (а не 26, як було колись).

Додаток 3 до Порядку, згідно з яким заповнювалася графа 2 цих Відомостей «Код найменування операції», практично не зазнав змін.

А ось додаток 4 до Порядку, згідно з яким заповнювалася графа цих Відомостей «Код типу предмета операції» (раніше вона була за номером 4, тепер — за номером 3), розширено. До нього додали, крім товару, роботи, послуги, ще й нематеріальні активи, цінні папери, банківські та фінансові послуги.

Графу, в якій у старій формі Звіту зазначався код предмета договору за Державним класифікатором продукції та послуг, тепер із Відомостей вилучено — оскільки йдеться виключно про ЗЕД, то про товар, роботу або послугу у Відомостях зазначаються лише відповідні коди УКТ ЗЕД або код згідно з Класифікацією зовнішньоекономічних послуг (затвердженого наказом Державної служби статистики України від 27.02.2013 р. №69).

У графі 9 (раніше вона була за номером 10) тепер проставляють лише один код, згідно з оновленим додатком 5 до Порядку. Це код сторони операції, якою під час контрольованої операції є особа, щодо якої складається відповідний додаток Звіту. У попередній редакції Звіту таких кодів зазначалося два, бо нумерація кодів сторін операції встановлювалася залежно від коду самої операції, зазначеної у додатку 5. У новій редакції додатка 5 нумерація наскрізна — від 101 до 144. При цьому код 144 «Інше найменування сторони» використовується в тому разі, якщо потрібного коду немає.

У графі 12 (раніше її функції виконувала графа 13) тепер зазначають назву не лише торговельної марки предмета операції, а й іншого об'єкта авторського права/інтелектуальної власності (за наявності у товаросупровідних та комерційних документах).

Зникла з Відомостей і графа, в якій раніше фіксувався курс валюти операції на дату її здійснення (колишній рядок 21). Отже, загальна вартість контрольованої операції (за мінусом непрямих податків) зазначається у гривнях у сумі, за якою відповідна операція відображена в бухгалтерському обліку платника податку, без деталізації, як така сума була визначена платником податків.

Найбільших змін зазнали чотири останні графи Відомостей (21 — 24):

— графа 21 «Код методу встановлення відповідності умов контрольованої операції принципу «витягнутої руки». Ця графа заповнюється згідно з оновленим додатком 6 до Порядку. Тепер він містить у собі всі встановлені пп. 39.3.1 та пп. 39.2.1.3 ПКУ методи;

— графа 22 «Показник рентабельності», яка заповнюється відповідно до додатка 7 до Порядку, виключно у разі застосування методів, передбачених пп. 39.3.1.2 — 39.3.1.4 ПКУ;

— графа 23 «Цифрове значення показника рентабельності» — зазначається цифрове значення показника рентабельності, наведеного платником податку у графі 22, з точністю до другого знака після коми;

— графа 24 «Інформація щодо групування контрольованих операцій у їх сукупність» заповнюється у разі групування контрольованих операцій у їх сукупність для відображення узагальненої інформації. Якщо платник податків для встановлення відповідності умов контрольованої операції принципу «витягнутої руки» використав методи, передбачені пп. 39.3.1.2 — 39.3.1.5 ПКУ, при заповненні розділу «Відомості про контрольовані операції» додатка до Звіту (далі — додаток) дозволяється наведення узагальненої інформації щодо сукупності таких контрольованих операцій. У такому разі у графі проставляють цифру «1».

Інформація про пов'язаність осіб — це, як і раніше, інформація, що наводиться в додатку виключно в разі, якщо особа-контрагент, про яку цей додаток складено, є пов'язаною із платником податку. Наводять цю інформацію відповідно до коду ознаки пов'язаності, зазначеної в такому додатку.

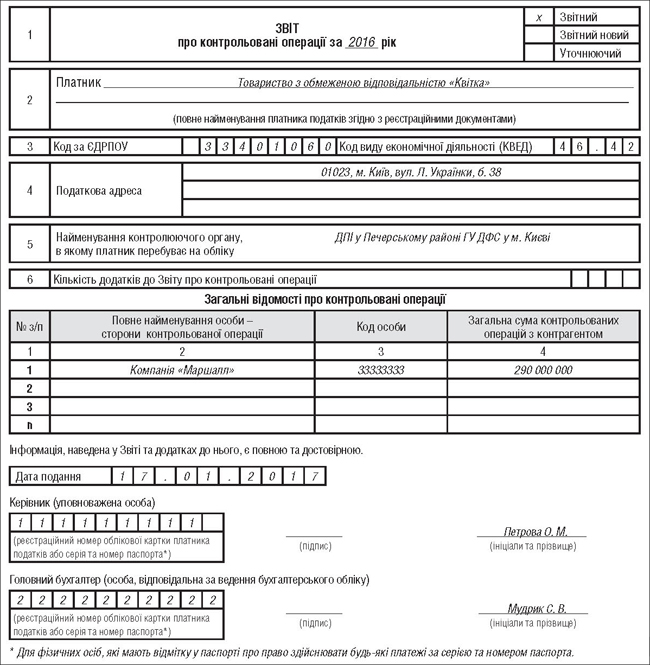

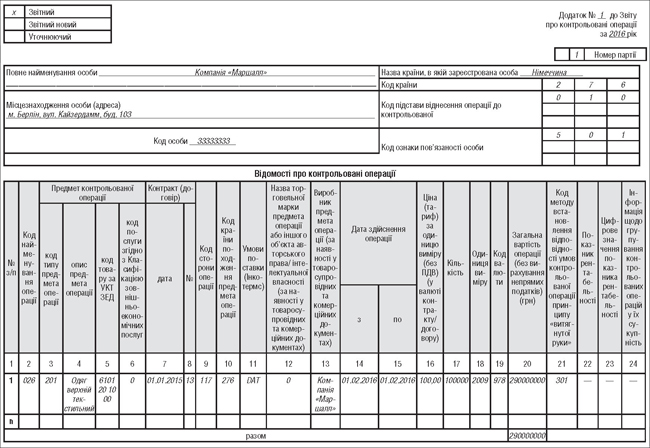

А тепер приклад заповнення цього Звіту.

Приклад ТОВ «Квітка» 01.02.2016 р. імпортувало з Німеччини від юрособи — пов'язаної особи (безпосередньо володіє корпоративними правами ТОВ «Квітка» у розмірі 40%) одяг верхній текстильний за ціною 100 євро за штуку, загальний обсяг поставки — 100 тис. штук. Курс НБУ, за яким такий одяг було відображено в бухгалтерському обліку, становив 29,00 грн/євро (умовно). Загальний обсяг поставки — 290 млн грн. Застосувавши метод порівняльної неконтрольованої ціни, підприємство-резидент довело, що ціна придбання одягу відповідає принципу «витягнутої руки».

Зразок

Зразок заповнення звіту про контрольовані операції

Ганна БИКОВА, «Дебет-Кредит»