Коли треба нараховувати та сплачувати ЄСВ на рівні мінімального страхового внеску? Як нараховувати ЄСВ, якщо основний працівник надає ще послуги за договором ЦПХ? Як нараховувати ЄСВ при виплаті винагороди непрацівнику за договором ЦПХ? Як нарахувати ЄСВ, якщо працівник відпрацював менш ніж місяць або його заробітна плата у зв'язку з лікарняними чи відпусткою менша від мінімальної?

Правила нарахування ЄСВ на рівні мінімального внеску

Почнімо з того, що з 01.01.2016 р. ставка для нарахування ЄСВ становить 22% до визначеної бази нарахування. Але ч. 5 ст. 8 Закону про ЄСВ1 установлено порядок нарахування ЄСВ, якщо база його нарахування не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід. У такому разі сума ЄСВ розраховується як добуток розміру мінімальної зарплати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки ЄСВ (22%).

1 Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

А от ставки та правила для нарахування ЄСВ роботодавцями-юрсобами на зарплату працівників-інвалідів залишилися без змін (8,41%; 5,3%; 5,5%). При нарахуванні зарплати таким працівникам слід пам'ятати, що ЄСВ нараховувати треба, як і раніше, на фактичну суму нарахованої зарплати. Порядок нарахування ЄСВ для такої категорії працівників передбачено ч. 13, 14 ст. 8 Закону про ЄСВ. На такі випадки не поширюються правила нарахування ЄСВ за ставкою 22%.

Багато роботодавців запитують, як нараховувати ЄСВ у місяці, коли розмір заробітної плати працівника нижчий від мінімальної. Протягом 2015 року ДФСУ приділяла багато уваги цій темі у листах від 14.02.2015 р. №4979/7/99-99-17-03-01-17, від 31.03.2015 р. №6667/6/99-99-17-03-01-15. У них податківці доводили, що умовою нарахування ЄСВ на рівні мінімальної зарплати є перебування найманого працівника у трудових відносинах повний календарний місяць.

Також у листах детально розглянуто випадки, коли нараховувати ЄСВ на рівні мінімального страхового внеску за основним місцем роботи. А саме:

— якщо нарахована зарплата працівника менша за мінімальну;

— якщо працівник частину місяця перебував у відпустці без збереження заробітної плати та нарахована зарплата менша від мінімальної;

— якщо працівник частину місяця у зв'язку з хворобою перебував на лікарняному:

- для працівника, який відпрацював частину місяця, а іншу частину перебував на лікарняному, де загальна сума нарахованого доходу (сума заробітної плати за відпрацьований час та лікарняного) не перевищує розміру мінімальної заробітної плати;

- для працівника, який перебував на лікарняному повний місяць (з першого календарного дня місяця до останнього), в якому сума нарахованих лікарняних менша за мінімальний розмір заробітної плати, встановленої законом на місяць, за який нараховуються лікарняні;

- для працівника, в якого початок та закінчення лікарняного припадають на різні місяці. ЄСВ у місяці початку лікарняного нараховується за фактично відпрацьований час, бо загальна сума доходу ще не є відомою. Якщо після розподілу нарахованих лікарняних загальний дохід за місяць становить менше мінімального розміру, виникає потреба за минулий місяць (місяці) донарахувати ЄСВ на рівні мінімального страхового внеску;

— якщо працівник працює неповний робочий тиждень та нарахована зарплата буде меншою від мінімальної;

— якщо звільненому працівнику нараховано заробітну плату (дохід) за відпрацьований час і цей дохід менший за мінімальну зарплату, якщо він відпрацював повний робочий місяць;

— якщо працівник виконує роботу (надає послуги) за договором ЦПХ та разом із нарахованою зарплатою загальна сума доходу такого працівника буде меншою за розмір мінімальної зарплати.

На нашу думку, ці роз'яснення ДФС доцільно використовувати при нарахуванні ЄСВ у 2016 році.

Тепер розгляньмо випадки, коли ЄСВ нараховують з фактичної суми нарахованого доходу. Нарахування ЄСВ на рівні мінімального страхового внеску не здійснюються:

— при нарахуванні заробітної плати за сумісництвом;

— при нарахуванні винагороди за договором ЦПХ фізособі, яка виконує роботи (надає послуги) не за основним місцем її роботи;

— при нарахуванні зарплати працівників-інвалідів як за основним місцем роботи, так і за сумісництвом;

— у місяці прийняття або звільнення працівників протягом місяця, якщо розмір заробітної плати буде нижчим за мінімальну за основним місцем роботи.

Приклад 1 Нараховуємо ЄСВ на зарплату новоприйнятого працівника.

ТОВ «А» прийняло 22.02.2016 р. працівника на роботу. Його нарахована зарплата за лютий 2016 р. становить 1000 грн. Нараховуємо ЄСВ: 1000 грн х 22% = 220,00 грн.

Приклад 2 Нараховуємо ЄСВ на зарплату працівника, який перебував у відпустці без збереження зарплати.

Працівник ТОВ «А», який працює у цьому ТОВ 5 років за основним місцем роботи, з 15.02.2016 р. до 19.02.2016 р. перебував у відпустці без збереження зарплати. Його нарахована зарплата за лютий 2016 р. становить 1300 грн. Нараховуємо ЄСВ: 1378 грн х 22% = 303,16 грн.

Приклад 3 Нараховуємо ЄСВ на винагороду за договором ЦПХ та зарплату працівника за основним місцем роботи.

Працівнику ТОВ «А» за лютий 2016 року нараховано винагороду за договором ЦПХ у розмірі 500 грн та зарплату в сумі 2600 грн. Загальний дохід більший від мінімальної заробітної плати, тож нарахований ЄСВ дорівнюватиме: (2600 + 500 грн) х 22% = 682,00 грн.

Приклад 4 Нараховуємо ЄСВ на винагороду за договором ЦПХ та зарплату працівника за основним місцем роботи в разі перебування частину місяця у відпустці без збереження заробітної плати.

Працівнику за лютий 2016 року нараховано винагороду за договором ЦПХ у розмірі 300 грн та заробітну плату у сумі 900 грн, бо він 5 к. д. перебував у відпустці без збереження зарплати. Нарахований ЄСВ дорівнюватиме: ((1378 - 1200) х 22%) + ((900 + 300 грн) х 22%) = 39,16 грн + 264,00 грн = 303,16 грн.

Приклад 5 Нараховуємо ЄСВ на винагороду за договором ЦПХ фізособі-непрацівнику.

За лютий 2016 р. ТОВ «А» нараховувало фізособі-непрацівнику винагороду за договором ЦПХ у розмірі 500 грн. У такому разі ЄСВ дорівнюватиме: 500 грн х 22% = 110,00 грн.

Приклад 6 Нараховуємо ЄСВ на зарплату зовнішньому суміснику.

Працівнику — зовнішньому суміснику ТОВ «А» за лютий 2016 року нараховано зарплату в розмірі 1200 грн. Нараховуємо ЄСВ на зарплату такого працівника: 1200 х 22% = 264,00 грн.

Відображаємо в таблиці 6 звіту з ЄСВ донарахування ЄСВ

За січень 2016 р. підприємства подавали звіт з ЄСВ за формою, затвердженою наказом Мінфіну від 14.04.2015 р. №4351. Цим самим наказом затверджено порядок його формування та подання (далі — Порядок). Хоча ця форма потребує внесення змін відповідно до нових правил обчислення та нарахування ЄСВ у 2016 році, наразі саме вона є чинною.

Хоча на сьогодні оприлюднено проект наказу Мінфіну про затвердження нової форми звіту з ЄСВ2.

1 Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. №435.

Згідно з Порядком, тип нарахування за кодом 13 — це сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати/доходу). Відповідно, цей тип нарахування використовується для відображення сум різниці між розміром мінімальної зарплати та фактично нарахованою зарплатою, що нараховуються у звітному місяці, в тому числі за минулі та майбутні періоди.

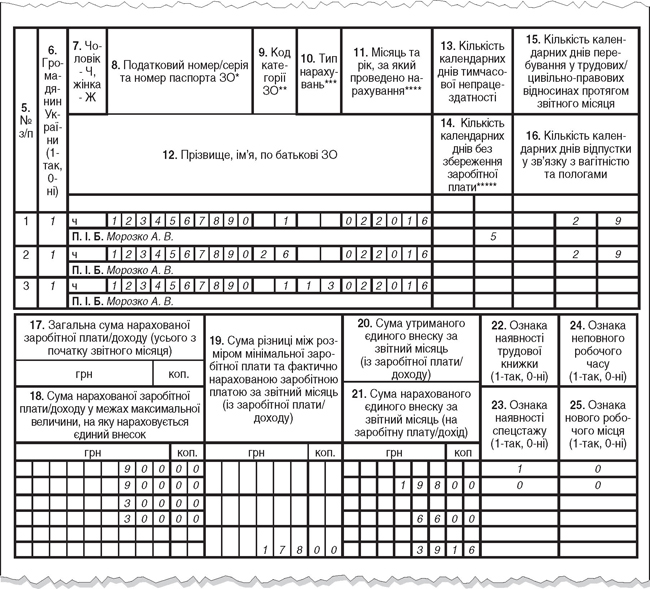

На підставі даних прикладу 4 розглянемо заповнення таблиці 6 звіту з ЄСВ у разі нарахування винагороди за договором ЦПХ та зарплати працівника за основним місцем роботи.

Наводимо фрагмент таблиці 6 звіту з ЄСВ за лютий 2016 р. ТОВ «А» (див. зразок).

Зразок

Зверніть увагу! Швидше за все, звіт за лютий слід буде подавати вже за новою формою.

Ганна РУСАНОВА, «Дебет-Кредит»