Платник податку на прибуток зобов'язаний за кожен звітний період, у якому виникають об'єкти оподаткування, або за наявності показників, які підлягають декларуванню, подавати податкову декларацію. Розгляньмо, які особливості у платників податку на прибуток, що застосовують ставку 0%.

Хто застосовує ставку 0%

Відповідно до п. 136.1 ПКУ, базова (основна) ставка податку на прибуток у 2015 році становить 18%. Проте до кінця 2015 року залишено ставку податку 0% для тих, хто перебуває на так званих «податкових канікулах».

На жаль, «податкові канікули», встановлені на п'ять років, закінчилися — 2015 рік був останнім.

Нормою п. 16 підр. 4 р. ХХ ПКУ на період до 1 січня 2016 р. передбачено застосування ставки 0% для платників податку на прибуток, які відповідають критеріям, визначеним у цьому пункті. Фактично це норми п. 154.6 ПКУ, які діяли до 01.01.2015 р. До речі, жодних заяв та повідомлень про застосування ставки 0% на 2015 рік платникам податку на прибуток подавати до ДПІ не потрібно. Ставка 0% застосовується за умови одночасного дотримання певних вимог:

1) чистий дохід від реалізації продукції (товарів, робіт, послуг) за даними фінзвітності за останній річний звітний період не перевищує 3 млн грн;

2) нарахована за кожен місяць заробітна плата працівників є не меншою ніж дві мінімальні заробітні плати, розмір якої встановлено законом.

Сума річного чистого доходу перевіряється за рядком 2000 Звіту про фінансові результати (додаток 1 до П(С)БО 25 «Фінансовий звіт суб'єкта малого підприємництва»). У разі коли за результатами звітного (податкового) періоду немає підстав для застосування такої ставки, подається загальна податкова декларація з податку на прибуток (про що далі).

Умова щодо розміру заробітної плати стосується кожного працівника окремо, а не середнього показника у фонді оплати праці загалом. Крім того, якщо працівник працює неповний робочий день, так само слід дотримуватися суми зарплати, не меншої ніж дві мінімальні, бо жодних уточнень п. 16 підр. 4 р. ХХ ПКУ не надає. Нагадаємо, з 01.01.2015 р. до 01.09.2015 р. сума зарплати має становити не менш ніж 2436,00 грн на місяць, а з 01.09.2015 р. нарахована зарплата має бути не меншою ніж 2756,00 грн.

Крім того, платник повинен відповідати одному з таких критеріїв:

— утворений в установленому законом порядку після 1 квітня 2011 р.;

— діючий, у якого протягом трьох послідовних попередніх років (або протягом усіх попередніх періодів, якщо з моменту утворення минуло менш ніж три роки) щорічний обсяг доходів задекларовано в сумі, що не перевищує 3 млн грн, та в якого середньооблікова кількість працівників протягом цього періоду не перевищувала 20 осіб;

— зареєстрований платником ЄП та за останній календарний рік обсяг його виручки від реалізації продукції (товарів робіт, послуг) становив до 1 млн грн, а середньооблікова кількість працівників — до 50 осіб.

Відповідно до п. 3.2 Інструкції №286, середньооблікова кількість штатних працівників розраховується на підставі щоденних даних про облікову кількість штатних працівників, які повинні уточнюватися відповідно до наказів про прийняття, переведення працівника на іншу роботу та припинення трудового договору.

Приклад 1 У вересні 2015 року зарплата, нарахована кожному із двох працівників, становила 2500,00 грн (підприємство помилково не врахувало законодавчі зміни розміру мінімальної заробітної плати з 01.09.2015 р.), а з вересня, на виконання вимог «податкових канікул», зарплата кожного працівника має бути не меншою ніж 2756,00 грн.

У підсумку платник податку на прибуток, який порушив будь-яку з умов для застосування нульової ставки, оподатковує прибуток на загальних підставах за базовий податковий період, у якому відбулося таке порушення, та подає декларацію за такий податковий період за загальною формою.

Як наслідок, платник податку на прибуток повинен за результатом 2015 року подати дві декларації:

— за півріччя спрощену податкову декларацію за формою, затвердженою постановою КМУ від 15.02.2012 р. №98 (про форму подання декларації див. далі);

— починаючи з ІІІ кварталу (адже вересень — це місяць ІІІ кварталу) річну декларацію з податку на прибуток, затверджену наказом Мінфіну від 20.10.2015 р. №897.

Хто не має права на ставку 0%

Є низка винятків, коли ставка 0% не може застосовуватися навіть за відповідності платника податку зазначеним вище умовам. Пункт 16 підр. 4 р. ХХ ПКУ передбачає певний перелік видів діяльності, на які «податкові канікули» не поширюються. Зокрема, на зовнішньоекономічну діяльність (крім діяльності у сфері інформатизації), виробництво, оптовий продаж, експорт та імпорт підакцизних товарів, виробництво, оптовий та роздрібний продаж паливно-мастильних матеріалів, операції з нерухомим майном, оренду (у т. ч. надання в оренду торгових місць на ринках та/або у торговельних об'єктах), оптову торгівлю і посередництво в оптовій торгівлі, діяльність у сферах права, бухгалтерського обліку, інжинірингу, надання послуг підприємцям, охоронну діяльність тощо.

Крім того, скористатися «канікулами» не вдасться, якщо юрособу утворено шляхом реорганізації (злиття, приєднання, поділу, виділення, перетворення), приватизації та корпоратизації. Порядок припинення юридичної особи шляхом злиття, приєднання, поділу та перетворення встановлено ст. 107 ЦКУ.

Приклад 2 Підприємство, що перебуває на «податкових канікулах», у листопаді 2015 року здало в оренду частину офісу1. Така операція свідчить про порушення умов перебування на сплаті податку на прибуток за ставкою 0%. Як наслідок, потрібно звітувати за загальною декларацією і сплачувати податок, визначений за результатами IV кв. за ставкою 18%.

За три попередні квартали, за відповідності наведеним вище умовам та дотримання критеріїв, у платника залишається право звітуватися за спрощеною формою декларації і сплачувати податок за ставкою 0%. За результатами 2015 року буде складено дві податкові декларації з податку на прибуток:

— за три квартали спрощену податкову декларацію;

— за IV квартал декларацію з податку на прибуток.

Коли втрачається ставка 0%

Абзац 5 п. 16 підр. 4 р. ХХ ПКУ зазначає два моменти, коли платник податку на прибуток повинен забути про ставку 0% та сплатити податок за загальною ставкою 18%. А це означає, що потрібно подати дві декларації: спрощену і загальну, за результатами якої буде визначено об'єкт оподаткування (про звітний період — далі).

Отже, податок сплачується за загальною ставкою, якщо:

1) у будь-якому звітному періоді2 порушено будь-яку із умов, зазначених вище: досягли показників щодо отриманого доходу (беремо до уваги річну суму обмеження 3 млн грн), не дотримано суму заробітної плати працівників або середньооблікова кількість перевищує 20 осіб, то платник податку зобов'язаний оподаткувати прибуток, отриманий у такому звітному періоді, за повною ставкою, встановленою п. 136.1 ПКУ (аналогічне підтвердження можемо знайти в УПК №578 (затвердженій наказом ДПСУ від 05.07.2012 р. хоч і за нормами попереднього законодавства);

1 Якщо бути упередженим, то зазначимо, що у п. 16 підр. 4 р. ХХ ПКУ наводиться посилання на вже не чинний КВЕД ДК 009:2005. Проте не думаємо, що це дасть змогу не враховувати такі обмеження, зокрема операції з нерухомим майном, у т. ч. надання в оренду.

2 Під терміном «базовий звітний (податковий) період» слід розуміти перший звітний (податковий) період року (п. 49.19 ПКУ).

2) здійснюються нарахування та виплата дивідендів своїм акціонерам (власникам), відповідно до п. 57.1-1 ПКУ. За звітний податковий період, у якому проводилися нарахування та виплата дивідендів, буде сплачено податок на прибуток. Пам'ятайте: авансовий внесок не справляється у разі виплати дивідендів у випадках, передбачених у пп. 57.1-1.3 ПКУ. Проте умова щодо сплати податку за загальною ставкою 18% виникає при самому факті нарахування та виплати дивідендів. Фактично платники податку на прибуток, які сплачують податок за ставкою 0%, не мають права виплачувати дивіденди, і про це суттєве обмеження потрібно пам'ятати.

Цільове використання коштів

Платники податку на прибуток, які не перший рік перебувають на «податкових канікулах», пам'ятають вимогу цільового використання коштів. Для платників податку на прибуток, які застосовували ставку 0%, пунктом 152.11 ПКУ в редакції до 1 січня 2015 року було встановлено напрям використання коштів, які не перераховувалися до бюджету:

— суми коштів спрямовувалися на переоснащення матеріально-технічної бази, на повернення кредитів, використаних на зазначені цілі, і сплату процентів за ними та/або поповнення власних обігових коштів;

— суми коштів визначалися доходами одночасно з визнанням витрат, здійснених за рахунок цих коштів, у розмірі таких витрат.

У разі якщо суми коштів, не перераховані до бюджету у випадку застосування нульової ставки податку, були використані не за цільовим призначенням, такі кошти потрібно було перерахувати до бюджету у І кварталі наступного звітного року.

Чи потрібно за результатами 2015 року виконувати такі вимоги? Обережність у цьому питанні зрозуміла, адже за п. 123.2 ПКУ використання не за призначенням сум, не сплачених до бюджету внаслідок отримання (застосування) податкової пільги, додатково призводить до штрафів, передбачених п. 123.1 (25% визначеної контролюючим органом суми податкового зобов'язання), та потребує сплати суми податку, що підлягав нарахуванню без застосування податкової пільги.

Проте зауважимо, що п. 152.11, як і п. 154.6 ПКУ, з 01.01.2015 р. не діє, тому вимоги дотримуватись обмежень цільового використання й у випадку недотримання перераховувати кошти до бюджету у І кварталі 2016 року немає.

З 01.01.2015 р. об'єкт оподаткування визначається за фінансовою звітністю. При цьому не передбачено коригування фінансового результату до оподаткування на суми використаних після 01.01.2015 р. коштів, вивільнених від оподаткування внаслідок застосування пільг, передбачених п. 15 — 19 підр. 4 р. ХХ ПКУ у редакції до 01.01.2015 р. (додатково див. рубрику ЗІР, підкатегорія 102.19, відповідь на запитання: «Чи враховуються при визначенні об'єкта оподаткування з податку на прибуток суми використаних після 01.01.2015 р. коштів, які були вивільнені від оподаткування внаслідок застосування пільг»).

Звітний період і терміни подання звітності

Відповідно до п. 137.4 ПКУ у редакції, чинній у 2015 році, податковим (звітним) періодом був календарний рік з урахуванням положень, визначених п. 57.1 Кодексу. Проте випадки, що зазначались у п. 57.1 ПКУ, коли слід звітувати поквартально, не стосувалися платників податку на прибуток, які перебували на «податкових канікулах». Як наслідок, для «нульовиків» застосовується річний звітний період. До речі, аналогічний висновок міститься й у проекті постанови КМУ, яким передбачається затвердження нової форми звітності (про що далі)1.

1 Спрощену податкову декларацію подають контролюючому органу у строки, встановлені ПКУ для річного звітного (податкового) періоду (проект постанови КМУ).

Але потрібно пам'ятати про дотримання вимог, установлених п. 16 підр. 4 р. ХХ ПКУ. З іншого боку, коли у будь-якому звітному періоді порушено умови, зазначені у цьому пункті, платник податку зобов'язаний оподатковувати прибуток, отриманий у такому звітному періоді, за ставкою 18%. Звітним періодом й у цьому випадку буде рік, ураховуючи норму п. 137.4 ПКУ (див. приклад 2), проте у періоді порушення застосовуватиметься ставка 18%. Як наслідок, потрібно буде подати дві декларації: загальну та спрощену.

Зауважимо, що деякі фахівці схиляються до думки, що у разі порушення вимог п. 16 підр. 4 р. ХХ ПКУ слід застосовувати квартальний період (зі строком подання звітності протягом 40 к. д. після граничного терміну). Офіційних роз'яснень, як бути платникам, які у 2015 р. порушили норми п. 16 підр. 4 р. ХХ ПКУ, немає. Тому у такому випадку обережним платникам, які втратили право на «податкові канікули», краще дотримуватися квартального терміну. Тоді загальна декларація подаватиметься протягом 40 к. д. (останній день — 9 лютого 2016 р.).

Для сміливих платників зауважимо, що абз. 5 зазначеного пункту вимагає оподаткувати прибуток, отриманий у такому звітному періоді, за загальною ставкою і нічого не каже про звітування з квартальним терміном: «… будь-якому звітному періоді досягли показників щодо отриманого доходу, середньооблікової чисельності або середньої заробітної плати працівників, з яких хоча б один не відповідає критеріям, зазначеним у цьому пункті, то такі платники податку зобов'язані оподаткувати прибуток, отриманий у такому звітному періоді, за ставкою, встановленою пунктом 136.1 статті 136 цього Кодексу». Граничним терміном подання декларації за період, що дорівнює календарному року, є 60 к. д., що настають за останнім календарним днем звітного (податкового) року (пп. 49.18.3 ПКУ). Відповідно, останнім днем буде 29 лютого 2016 р.

Облік і звітність

Відповідно до п. 44.2 ПКУ, для обрахунку об'єкта оподаткування платник податку на прибуток використовує дані бухгалтерського обліку та фінансової звітності щодо доходів, витрат та фінансового результату до оподаткування. За нормою п. 49.2 ПКУ платники, які застосовують ставку 0% відповідно до п. 16 підр. 4 р. ХХ ПКУ, подають до ДПІ декларацію з податку на прибуток підприємств за спрощеною формою у порядку, встановленому ПКУ.

За результатами 2015 року мала би подаватися нова форма спрощеної податкової декларації з податку на прибуток у строки, встановлені ПКУ для річного звітного (податкового) періоду. Зауважимо, що нову форму спрощеної податкової декларації з податку на прибуток підприємств за нульовою ставкою наразі ще не затверджено. На сьогодні є тільки проект постанови КМУ, яким передбачається затвердження нової форми. Зверніть увагу: на відміну від попередньої форми декларації (затвердженої постановою КМУ від 15.02.2012 р. №98), у новій немає додатка ПН (розрахунок (звіт) податкових зобов'язань нерезидентів, які отримали доходи із джерелом їх походження з України). Якщо на дату подання звітності буде затверджено нову форму звіту, потрібно буде звітувати саме за цією формою. Хоча у разі виплати доходу нерезидентам за нормою п. 141.4 ПКУ платнику податку на прибуток, який застосовує ставку 0%, доведеться подавати додатково загальну декларацію із заповненим додатком ПН, який буде складовою рядка 23 декларації, та разом із декларацією подавати і фінзвітність у складі балансу і звіту про фінансові результати1.

У листі ДФСУ від 04.01.2016 р. №102/7/99-99-19-02-01-17 повідомляється: «До затвердження нової форми спрощеної податкової декларації платники податків мають можливість здійснювати подання такої звітності за 2015 рік за формою, затвердженою Постановою №98». У цьому випадку основний показник — сума чистого доходу від реалізації продукції (товарів, робіт, послуг) за даними фінансової звітності, найімовірніше, має бути зазначений у рядку 02 такої декларації, хоча це не відповідає нормам чинного ПКУ (див. зразок 1 до прикладу 3).

Крім того, за п. 46.4 ПКУ, якщо платник податків вважає, що форма податкової декларації збільшує або зменшує його ПЗ усупереч нормам Кодексу з такого податку, він має право зазначити цей факт у спеціально відведеному місці в податковій декларації. За потреби платник податків може подати разом із такою декларацією доповнення до звіту, складені за довільною формою (у цьому випадку можна додатково подати спрощену декларацію, форма якої наводиться у проекті постанови КМУ, див. зразок 2 до прикладу 3), що вважатиметься невід'ємною частиною податкової декларації. Таке доповнення подається з поясненням мотивів його подання2.

Платники податку на прибуток звітуватимуть за підсумками року та разом із декларацією подаватимуть і фінзвітність у складі балансу і звіту про фінансові результати3.

1 Суб'єкти малого підприємництва подають форму №1-м і форму №2-м, а ті юрособи, що відповідають критеріям мікропідприємництва, подають форму №1-мс і форму №2-мс, відповідно до П(С)БО 25 «Фінансовий звіт суб'єкта малого підприємництва».

2 Платник податків, для якого встановлено обов'язок подання звітності в електронній формі, подає таке доповнення в електронній формі.

3 Суб'єкти малого підприємництва подають форму №1-м і форму №2-м, а ті юрособи, що відповідають критеріям мікропідприємництва, подають форму №1-мс і форму №2-мс, відповідно до П(С)БО 25 «Фінансовий звіт суб'єкта малого підприємництва».

Приклад 3 Підприємство, утворене у 2014 році, здійснює пошиття одягу (не використовує давальницької сировини).

Протягом 2014-го та 2015 років середньооблікова кількість працівників не перевищувала 20 осіб, а нарахована щомісячна заробітна плата кожного працівника перевищувала дві мінімальні заробітні плати, встановлені законом. За результатами 2015 року отримано чистий дохід від реалізації продукції у сумі 2,8 млн грн (що підтверджено у рядку 2000 «Чистий дохід від реалізації продукції (товарів, робіт, послуг)» Звіту про фінансові результати форми №2-м). Собівартість реалізованої продукції становить 1,7 млн грн (що підтверджено у рядку 2050 звіту про фінрезультати), сума інших операційних доходів — 100 тис. грн (рядок 2120 звіту про фінрезультати), сума інших операційних витрат — 600 тис. грн (рядок 2180 звіту про фінрезультати).

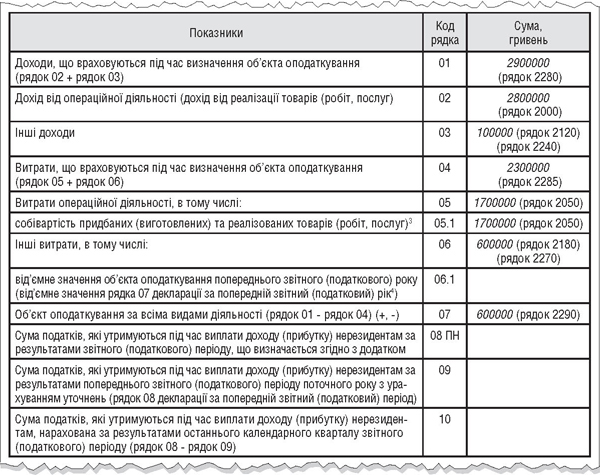

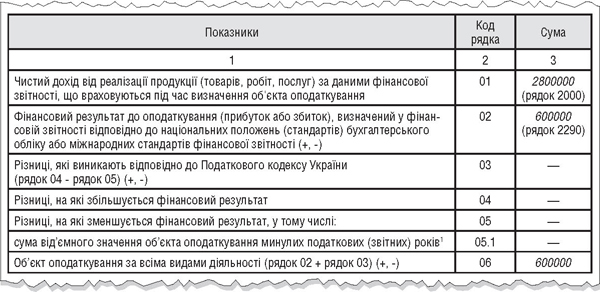

Як наслідок, за результатами 2015 року до 29 лютого 2016 р. включно слід подати спрощену податкову декларацію. Якщо до граничного терміну нову форму звіту не затвердять, доведеться подавати декларацію, затверджену постановою КМУ від 15.02.2012 р. №98, див. зразок 1. Як додаток до декларації рекомендовано подати спрощену декларацію, згідно з проектом КМУ, див. зразок 2. У зразках для зручності зазначено рядки Звіту про фінансові результати (форма №2-м), на основі яких заповнюватиметься спрощена декларація.

Зразок 1

Фрагмент спрощеної податкової декларації з податку на прибуток до прикладу 3

Зразок 2

Додаток до спрощеної декларації за 2015 рік до прикладу 3

Крім декларації та фінзвітності, платник податку на прибуток, який користується пільгою (нарахування за меншою ставкою за своєю суттю є податковою пільгою), повинен вести облік сум податків та зборів, не сплачених до бюджету, та зобов'язаний подавати відповідний звіт. Облік сум податків та зборів, не сплачених до бюджету у зв'язку з отриманням податкових пільг, регулюється Порядком №1233, а сама форма звіту є додатком до цього порядку. Звіт про пільги подається за три, шість, дев'ять і дванадцять календарних місяців за місцем реєстрації протягом 40 календарних днів, наступних за останнім календарним днем податкового періоду.

Відповідальність

Тимчасове перебування на «податкових канікулах» для платника податку на прибуток є податковою пільгою1. Податкові органи під час документальної перевірки здійснюють контроль за правильністю надання та обліку податкових пільг, зокрема за наявності законодавчого визначення напрямів. Відповідно до п. 30.8 ПКУ, податкові пільги, використані не за призначенням чи несвоєчасно повернуті (фактично за невідповідності умовам застосування нульової ставки податку на прибуток, зазначеним у п. 16 підр. 4 р. ХХ ПКУ), повертаються до відповідного бюджету з нарахуванням пені в розмірі 120% річних облікової ставки НБУ.

1 Відповідно до п. 30.1 ПКУ, податкова пільга — передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав, визначених п. 30.2 ПКУ.

Якщо податковий орган самостійно визначає суму ПЗ, на платника податку накладається штраф у розмірі 25% суми визначеного зобов'язання. У разі повторного протягом 1095 днів порушення штраф накладається уже у розмірі 50% суми нарахованого податкового зобов'язання (п. 123.1 ПКУ). Проте, як зауважують самі податківці в УПК №578, якщо платник податку до початку його перевірки контролюючим органом зарахував до бюджету використані не за цільовим призначенням звільнені від оподаткування кошти, сплативши пеню, то у цьому випадку штрафні санкції, передбачені п. 123.1 ПКУ, не застосовуються.

Також згідно з п. 123.2 ПКУ використання платником податків сум, не сплачених до бюджету внаслідок отримання (застосування) податкової пільги, не за призначенням та/або всупереч умовам чи цілям її надання, додатково до штрафів, передбачених п. 123.1 ПКУ, тягне за собою стягнення до бюджету суми податків, що підлягали нарахуванню. Сплата штрафу не звільняє осіб від відповідальності за умисне ухилення від оподаткування.

Платники, які сплачують податок за ставкою 0%, також повинні пам'ятати про фінансову відповідальність за неподання податкової звітності. Відповідно до п. 120.1 ПКУ, неподання або несвоєчасне подання платником податків податкових декларацій (розрахунків) тягне за собою накладення штрафу в розмірі 170,00 грн.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»