Крім суми податку, яку платники повинні розрахувати та сплатити із заробленого ними прибутку, на їхні плечі лягає також обов'язок утримати і сплатити до українського бюджету податки своїх партнерів-нерезидентів у разі здійснення резидентами виплат доходів (прибутків) таким нерезидентам із джерелом походження з території України. Загальна сума податків відображається в рядку 23 декларації про прибуток1, а за розшифрування показника цього рядка відповідає додаток ПН.

Особа, яка сплачує доходи нерезиденту з джерелом їх походження з України (об'єкт оподаткування, згідно з пп. 134.1.3 ПКУ), зобов'язана подавати контролюючому органу звіт про виплачені доходи й утримані та перераховані до бюджету податки з таких доходів у строки і за формою, що встановлені центральним органом виконавчої влади, що забезпечує формування і реалізує державну податкову та митну політику (п. 103.9 ПКУ). Саме додаток ПН і є таким звітом, і строки його подання відповідають строкам подання декларації про прибуток, оскільки подається він у її складі, а саме: для «квартальників» — до 9 лютого 2016 р. включно (пп. 49.18.2 ПКУ), для платників із річним звітним періодом — до 29 лютого 2016 р. включно (пп. 49.18.3 ПКУ).

Резиденти — податкові агенти

Пункт 133.2 ПКУ містить перелік осіб-нерезидентів, які належать до категорії платників податку на прибуток, джерело походження якого розташоване на території України:

— юридичні особи, утворені в будь-якій організаційно-правовій формі2 (пп. 133.2.1 ПКУ). Зверніть увагу: до такої категорії належать також юрособи-нерезиденти з Криму;

Нерезиденти з Криму

Відповідно до п. 5.3 Закону №1636*, юридична особа (відокремлений підрозділ), що має податкову адресу (місцезнаходження) на території СЕЗ «Крим», прирівнюється з метою оподаткування до нерезидента.

* Закон України від 12.08.2014 р. №1636-VII «Про створення вільної економічної зони «Крим» та про особливості здійснення економічної діяльності на тимчасово окупованій території України».

— постійні представництва нерезидентів, які, зокрема, виконують і агентські (представницькі) та інші функції щодо таких нерезидентів або їх засновників (пп. 133.2.2 ПКУ).

Порядок оподаткування доходів нерезидентів у 2015 році істотно не змінився, незважаючи на те що посилатися тепер треба на інші пункти ПКУ: раніше особливості оподаткування нерезидентів установлювалися ст. 160 ПКУ, а з 01.01.2015 р. на зміну вищезгаданій статті прийшов п. 141.4 ПКУ.

Отже, згідно з пп. 141.4.2 ПКУ, обов'язок виконати функцію податкового агента3 щодо нерезидентів або щодо уповноважених нерезидентами осіб (крім постійних представництв нерезидента на території України) покладено на резидентів або постійні представництва нерезидентів (далі — податкові агенти — резиденти). Податок сплачується до українського бюджету за рахунок нерезидентів (крім винятку, про який ітиметься далі) під час такої виплати (зверніть увагу: під час нарахування доходів нерезидентам податок до бюджету не перераховується), якщо інше не передбачено положеннями міжнародних договорів України з країнами резиденції осіб, на користь яких здійснюються виплати.

Отже, саме на платників податку на прибуток на підставі п. 137.3 ПКУ покладено відповідальність за утримання і перерахування податку до бюджету. На фізосіб або ж юросіб-«єдинників» цей обов'язок не поширюється4. Незважаючи на те що в пп. 141.4.2 ПКУ йдеться про будь-яких резидентів, що виплачують дохід нерезидентам, п. 137.3 ПКУ обмежує сферу відповідальності за неперерахування податків за партнерів-нерезидентів колом платників податку на прибуток. Виняток для «єдинників» — виплата фрахту. Згідно з пп. 141.4.4 ПКУ, особою, уповноваженою стягувати податок і вносити його до бюджету з виплат фрахту нерезидентам, є резидент, що сплачує такі доходи, незалежно від того, чи є він платником податку, а також суб'єктом спрощеного оподаткування.

2 За винятком установ і організацій, що мають дипломатичні привілеї або імунітет згідно з міжнародними договорами України.

3 Про статус податкового агента для резидента в ПКУ не згадується, але функції з утримання податків і перерахування до бюджету, а також відображення утриманого податку в податковій звітності, по суті, відповідають зазначеному визначенню, тому автор надалі використовує цей термін умовно.

4 Треба, однак, звернути увагу на лист ДФСУ від 13.10.2014 р. №7984/6/99-99-19-02-02-15. У цьому листі ДФСУ наполягає на необхідності надання юрособами-єдиноподатниками додатка ПН до декларації з податку на прибуток.

Розшифрування суми податку, утриманого з доходів нерезидентів, треба робити за кожним контрагентом-партнером окремо, тобто декларація про прибуток може містити не один додаток ПН, а кілька, залежно від кількості юросіб-нерезидентів, яким були проведені виплати й утримано податок. У відповідній комірці декларації з податку на прибуток аналогічно до старих правил заповнення під літерами «ПН» треба буде поставити кількість поданих додатків «ПН» (замість відмітки «+»). У шапці кожного додатка ПН — зазначити повне найменування контрагента, місцезнаходження нерезидента, код нерезидента в країні резиденції, назву і код країни резиденції, а також робиться спеціальна відмітка у разі відповідності зазначеної території переліку офшорних юрисдикцій1. Остання відмітка має інформаційний характер, на ставку податку з доходів походженням із території України вона не вплине. Загальна сума податку, зазначена в усіх додатках ПН (у цьому разі значення графи 6 рядка 22 таблиці 1), переноситься до р. 23 декларації.

1 Перелік офшорних зон визначено розпорядженням КМУ від 23.02.2011 р. №143-р. (див. лист ДФСУ від 24.06.2015 р. №13196/6/99-99-19-02-02-15).

Перелік доходів

Перелік доходів нерезидентів, що підлягають оподаткуванню на території України, визначено пп. 141.4.1 ПКУ. Цей перелік доходів досить великий.

Додаток ПН налічує 21 вид доходів, кожному з яких відведено окремий рядок таблиці 1 «Розрахунок (звіт) податкових зобов'язань нерезидентів, якими отримано доходи із джерелом їх походження з України».

Не потрапляють під оподаткування (пп. «й» пп. 141.4.1 ПКУ) доходи у вигляді виручки або інших видів компенсації вартості товарів, виконаних робіт, наданих послуг, переданих, виконаних, наданих резидентові від такого нерезидента (постійного представництва), у тому числі вартості послуг з міжнародного зв'язку або міжнародного інформаційного забезпечення.

Проте й тут треба бути уважним: послуги з інжинірингу з джерелом їх походження з території України (пп. «г» пп. 141.4.1 ПКУ) окремо виділено у переліку доходів, що підлягають оподаткуванню, а тому пп. «й» пп. 141.4.1 ПКУ до них не належить. Цьому виду доходів відводиться окремий рядок 5 таблиці 1 додатка ПН.

Окремої уваги заслуговують і рекламні послуги (пп. 141.4.6 ПКУ). Такі послуги з джерелом їх походження з території України не тільки підлягають оподаткуванню, а й передбачають особливий алгоритм розрахунку податку до сплати до бюджету (про що мова далі). Цьому виду доходів відводиться рядок 21 таблиці 1 додатка ПН.

Ставки податку

При виплаті доходу нерезидентам, як правило, податок розраховується за базовою ставкою 15%, хоча згідно з п. 136.3 ПКУ можуть застосовуватися також ставки 0, 4, 6, 12, 15 і 20%. Наприклад, фрахт оподатковується за ставкою 6%, при цьому базою для оподаткування є базова ставка такого фрахту (пп. 141.4.4 ПКУ), доходи від безпроцентних (дисконтних) облігацій або казначейських зобов'язань — за ставкою 18% (пп. 141.4.3 ПКУ), страхові виплати — за ставками 0%, 4% або 12% (пп. 141.4.5 ПКУ). У графі 4 таблиці 1 додатка ПН за рядками зазначено ставку податку, встановлену ПКУ, яка відповідає виду доходу нерезидента.

Максимальну ставку встановлено для виплат доходів нерезидентам за виробництво і (або) розповсюдження реклами. Під час такої виплати податкові агенти — резиденти повинні сплатити податок за ставкою 20% (пп. 141.4.6 ПКУ). Цей вид виплат заслуговує окремої уваги, оскільки відрізняється не тільки найвищою ставкою, а й «найлояльнішим» порядком виплати: зробити таку виплату необхідно не за рахунок нерезидента, а за свій рахунок! Також за свій рахунок сплачують до бюджету податок для страхових виплат нерезидентам.

Є спосіб звільнення або зменшення ставки податку для виплат нерезидентам із джерелом їх походження на території України. Це можливо у разі, якщо з країною нерезидента Україною підписано договір про уникнення подвійного оподаткування. Застосування правил міжнародних договорів дає змогу або повністю чи частково зменшити ставку податку, або повернути різницю між сплаченою сумою податку і сумою, яку нерезиденту необхідно сплатити відповідно до міжнародного договору України (п. 103.1 ПКУ).

Пільги для Криму

Скористатися якимись пільгами для пом'якшення оподаткування доходів із джерелом походження з України кримським підприємствам, прирівняним до нерезидентів, не вдасться, оскільки п. 5.4 Закону №1636 виключає можливість використовувати правила міжнародних договорів України про усунення подвійного оподаткування.

У додатку ПН за рядками графи 5 таблиці 1 слід зазначити ставку податку, встановлену міжнародним договором.

Реалізувати право на пільгову ставку податковий агент — резидент може за умови, що нерезидент є бенефіціарним (фактичним) отримувачем (власником) доходу (п. 103.3 ПКУ) і резидентом країни, з якою укладено міжнародний договір України. При цьому нерезидент повинен надати документ, що підтверджує статус його резидентності з метою оподаткування (пункти 103.2, 103.4 — 103.6 ПКУ).

Штрафні санкції

Ненарахування, неутримання та/або несплата (неперерахування) податків платником податків, у тому числі податковим агентом, до або під час виплати доходу на користь іншого платника податків тягнуть за собою штрафні санкції, і треба сказати — доволі жорсткі: 25% суми податку, за повторне порушення протягом 1095 днів — 50%, а за всі подальші порушення, допущені протягом 1095 днів, — 75% (п. 127.1 ПКУ).

Приклад 1 Підприємство 05.10.2015 р. отримало позику від юрособи-нерезидента з Люксембургу в розмірі 100000 дол. США строком на три роки. Відсоткова ставка за договором — 14% річних. Згідно з угодою відсотки за користування кредитом нараховуються і сплачуються щокварталу, останнього робочого дня кварталу. Сума відсотків за IV квартал становила 3375,34 дол. США (100000 дол. США х 14% : 365 х 88 днів). Курс НБУ на 31.12.2015 р. — 24,00.

Сума доходів, з якої утримується і сплачується податок, визначається виходячи з офіційного курсу НБУ на дату виплати таких доходів. Хоча прямої норми в ПКУ щодо цього немає, про це, зокрема, повідомляється на сайті ДФСУ1.

Відображення в обліку нарахованих і сплачених відсотків нерезиденту наводиться в таблиці.

Таблиця

Відображення в обліку нарахованих і сплачених відсотків нерезиденту

|

Дата

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн; USD/грн

|

Коригування фінрезультату до оподаткування

|

||

|

Д-т

|

К-т

|

Збільшення

|

Зменшення`

|

|||

| 31.12.2015 | Нараховано відсотки за IV кв. 2015 р. 3375,34 дол. США х курс НБУ 24,00 |

951

|

6852

|

3375,34

81008,16 |

—

|

—

|

| 31.12.2015 | Нараховано податок на доходи нерезидента 15% = 12151,22 грн (3375,34 дол. США х 15% х курс НБУ 24,00) |

6852

|

641

|

12151,22

|

||

| 31.12.2015 | Перераховано податок на доходи нерезидента |

641

|

311

|

12151,22

|

||

| 31.12.2015 | Перераховано відсотки (за вирахуванням податку на доходи) |

6852

|

312

|

2869,04

68856,96 |

—

|

—

|

| 31.12.2015 | Списано на фінансовий результат нараховані відсотки за I квартал |

792

|

951

|

81008,16

|

—

|

—

|

Наводиться зразок заповнення додатка ПН (див. зразок 1).

Зразок 1

Зразок заповнення додатка ПН для прикладу 1 (фрагмент)

Сума 12151,22 грн додається до аналогічних даних, зазначених у графі 6 у всіх рядках таблиці 1 додатка ПН, і отримане значення відображається у графі 6 рядка 22, а також переноситься до р. 23 декларації про прибуток.

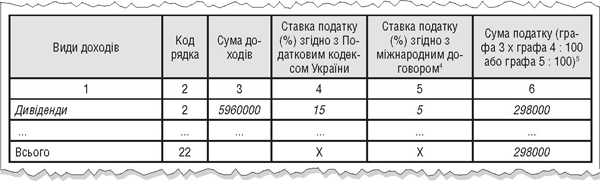

Приклад 2 Підприємство 20.11.2015 р. сплатило дивіденди нерезиденту-засновникові (є підтвердження статусу резидента Великобританії) у розмірі 250000 дол. США. Курс НБУ на 20.11.2015 р. — 23,84.

Оскільки з Великобританією Україною підписано договір про уникнення подвійного оподаткування (Конвенція від 10.02.93 р.2), яким установлено ставку для дивідендів, зокрема, 5% (припустімо, що всіх критеріїв дотримано), то платник податку може використовувати в розрахунку ставку 5% (її слід зазначити у графі 5 рядка 2 таблиці 1 додатка ПН). Для розрахунку суми в гривнях треба застосувати курс НБУ на дату виплати таких доходів (на 20.11.2015 р.). Сума виплаченого доходу — 5960000 грн (250000 дол. США х 23,84), сума податку на доходи нерезидента — 298000 грн (250000 дол. США х 23,84 х 5%).

1 http://sfs.gov.ua/nove-pro-podatki--novini-/199179.html.

2 Конвенція між Урядом України і Урядом Сполученого Королівства Великобританії та Північної Ірландії про уникнення подвійного оподаткування і запобігання податковим ухиленням стосовно податків на дохід та на приріст вартості майна.

Наводиться зразок заповнення додатка ПН (див. зразок 2).

Зразок 2

Зразок заповнення додатка ПН для прикладу 2 (фрагмент)

Сума 298000 грн додається до аналогічних даних, зазначених у графі 6 у всіх рядках таблиці 1 додатка ПН, і отримане значення відображається у графі 6 рядка 22, а також переноситься до р. 23 декларації про прибуток.

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»