Додаток ЗП до декларації за 2015 рік складається до рядка 16 декларації і містить усього три показники, які мають зменшувати кінцеву суму податку на прибуток до сплати (або навіть декларувати переплату з цього податку). Додаток АВ призначено для декларування сум авансових внесків, які платник податку мав сплатити у зв'язку із виплатою у звітному році дивідендів. Про те, що це за показники і яка доля кожного з них під час складання декларації і після її подання, читайте далі.

Додаток ЗП

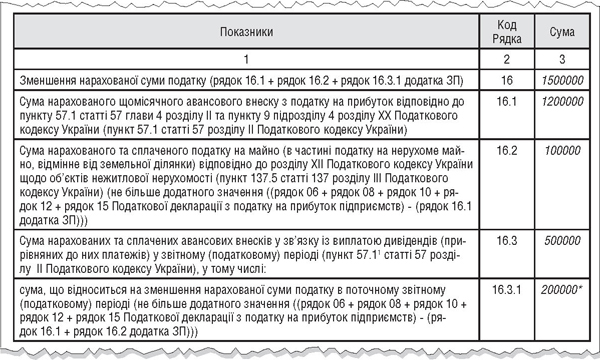

Те, як виглядає додаток ЗП, ви можете побачити у зразку до прикладу. А тепер перелічимо показники, які формують значення рядка 16 декларації. Це:

— сума нарахованого щомісячного авансового внеску з податку на прибуток відповідно до п. 57.1 та п. 9 підр. 4 р. XX ПКУ. Оскільки ця сума (у загальному сенсі) становить 1/12 суми податку до сплати за певний попередній звітний рік і мала сплачуватися щомісяця, далі називатимемо її «щомісячні авансові внески»;

Зразок

Зразок заповнення додатка ЗП до прикладу

Зменшення нарахованої суми податку

* Розраховується в межах додатної різниці між показником рядка 06 декларації та значенням рядків 16.1 та 16.2 додатка ЗП: 1500000 - 1200000 - 100000 = 200000.

— сума нарахованого та сплаченого податку на майно (в частині податку на нерухоме майно, відмінне від земельної ділянки) відповідно до р. XII ПКУ щодо об'єктів нежитлової нерухомості. Далі цю суму називатимемо «податок на нежитлову нерухомість»;

— сума нарахованих та сплачених авансових внесків у зв'язку із виплатою дивідендів (прирівняних до них платежів). Далі цю суму називатимемо «авансові внески при виплаті дивідендів».

Щомісячні авансові внески

Обов'язок сплачувати щомісячні авансові внески було встановлено п. 57.1 ПКУ з 01.01.2014 р. Тому протягом 2015 р. платник податку на прибуток міг сплачувати такі щомісячні авансові внески:

— у січні — лютому 2015 року — у розмірі 1/12 суми податку, розрахованої за наслідками 2013 року (у декларації за 2013 рік);

— у березні — грудні 2015 року — у розмірі 1/12 суми податку, розрахованої за наслідками 2014 року (у декларації за 2014 рік).

Щодо сум авансових внесків, сплачених у січні — грудні 2015 р. і, відповідно, задекларованих у раніше поданих деклараціях з податку на прибуток, питань немає — такі суми слід відображати у рядку 16.1 додатка ЗП. Адже такі авансові внески сплачено саме на підставі п. 57.1 ПКУ та п. 9 підр. 4 п. ХХ ПКУ, на які цей рядок посилається.

А от щодо решти випадків надмірної сплати авансових внесків ситуацію законодавчо не врегульовано. Якщо прямо дотримуватися букви закону та форми декларації, сплата таких авансових внесків не призведе до зменшення суми податку на прибуток до сплати. Тож перед тим, як відображати їх у декларації, варто отримати консультацію від податківців. Але навіть якщо податківці будуть проти відображення таких сплачених авансових внесків у додатку ЗП до декларації, не варто переживати. Такі авансові внески матимуть статус переплати з податку на прибуток, про можливість використання якої поговоримо далі.

Авансові внески при виплаті дивідендів

Сплату таких авансових внесків у 2015 році регулював п. 57.1 ПКУ1. А розрахунок їх потрібно навести у додатку АВ2. Сума авансового внеску у зв'язку із виплатою дивідендів (прирівняних до них платежів), яка має бути сплачена у звітному (податковому) періоді (рядок 5 додатка АВ х 18%), переноситься до рядка 20 декларації з податку на прибуток.

1 Додатково див. лист ДФСУ від 29.01.2015 р. №2707/7/99-99-19-02-01-17, «ДК» №07/2015.

2 При цьому у формулі розрахунку суми авансових внесків, що сплачуюються при виплаті дивідендів, у рядку 2 додатка АВ є, вочевидь, зайвий показник, який в п. 57.1 ПКУ не передбачений — це значення рядка 23 декларації, у якому відображається не об'єкт оподаткування, а сума податку на прибуток, який сплачується при виплаті доходів нерезидентам.

Зверніть увагу, що, хоча додаток АВ та рядок 16.3 додатка ЗП мають майже однаковий зміст, їх призначення цілком різне. Додаток АВ декларує суму авансових внесків, яку платник податку мав сплатити протягом звітного року, а рядок 16.3 — суму авансових внесків, яку він фактично сплатив. Отже, під час заповнення рядка 16.3 слід використовувати ті суми авансових внесків, які були не тільки нараховані, але й фактично сплачені у зв'язку із виплатою дивідендів (та прирівняних до них платежів) іншим юрособам.

Але не слід забувати про те, що з 01.01.2015 р. редакція розділу ІІІ ПКУ суттєво змінилася, що вплинуло і на можливість зменшення щомісячних авансових внесків на суму раніше сплачених авансових внесків при виплаті дивідендів. Докладно про цю проблему можна дізнатися у листі МГУ ДФС — Центрального офісу з ОВП від 16.09.2015 р. №21843/10/28-10-06-11. Якщо підсумувати інформацію, наведену в цьому листі, виходить таке.

У 2014 році діяла норма ПКУ (абзаци п'ятий та шостий п. 57.1 ПКУ), за якою сума не врахованого у зменшення нарахованої суми податкових зобов'язань з податку на прибуток залишку авансових внесків при виплаті дивідендів у звітному періоді не формувала надміру сплачену суму податку у звітному періоді, але акумулювалася у декларації звітного періоду та переносилася на зменшення податкових зобов'язань з податку на прибуток наступних податкових періодів. Отже, ця сума мала бути врахована у 2015 році.

У 2015 році цю норму з ПКУ вже вилучено, але суму неврахованого у зменшення нарахованої суми податкового зобов'язання з податку на прибуток залишку авансових внесків при виплаті дивідендів, що відображалася у рядку 13.5.2 додатка ЗП до Податкової декларації з податку на прибуток за 2014 рік, буде враховано у зменшення нарахованої суми податку на прибуток у декларації з податку на прибуток за 2015 рік при визначенні щомісячних авансових внесків, що підлягатимуть сплаті в наступний дванадцятимісячний період.

Наостанок зауважимо, що з 01.01.2016 р. податкове законодавство зазнало чергових змін. І, відповідно до п. 9 підр. 4 р. ХХ ПКУ, у січні — грудні 2015 року платники зобов'язані сплачувати щомісячні авансові внески з податку на прибуток підприємств відповідно до п. 57.1 ПКУ у редакції, що діяла до 1 січня 2015 року. Але починаючи з 1 січня 2016 року щомісячні авансові внески з податку на прибуток підприємств не сплачуються. Тому сенсу розраховувати їх за наслідками 2015 року автор не бачить. А це означає, що обіцяне податківцями зменшення щомісячних авансових внесків, найімовірніше, не відбудеться, знову ж таки, у зв'язку з відсутністю необхідності їх сплати за наслідками 2015 року.

Податок на нежитлову нерухомість

Відповідно до п. 137.5 ПКУ в редакції, чинній до 01.01.2016 р., податок, що підлягає сплаті до бюджету платниками податку, зменшується на суму нарахованого та сплаченого податку на майно (в частині податку на нерухоме майно, відмінне від земельної ділянки) відповідно до розділу XII ПКУ щодо об'єктів нежитлової нерухомості.

Зверніть увагу на умову: цей податок для того, щоб його відобразити у рядку 16.2 додатка ЗП до декларації, має бути не лише нарахованим у бухобліку (задекларованим), але і фактично сплаченим у 2015 році! Це важливо, адже 25% річної суми такого податку його платники — юридичні особи сплачують протягом 30 днів після закінчення відповідного кварталу. У листі від 09.06.2015 р. №11999/6/99-99-19-01-01-15 ДФСУ роз'яснювала, що авансовий внесок з податку на майно, сплачений за IV квартал 2015 року до 30.01.2016 р, зменшує податок на прибуток, нарахований за 2015 рік.

Додатне значення

Якщо уважно подивитися на рядки 16.2 і 16.3 додатка ЗП, можна зауважити, що:

— суму податку на нерухомість може бути відображено в рядку 16.2 лише не більше додатного значення, яке обраховується так: рядок 06 + рядок 08 + рядок 10 + рядок 12 + рядок 15 декларації - рядок 16.1 додатка ЗП. Тобто сума податку на нерухомість у цьому додатку не може перевищувати суму податку на прибуток до сплати, вже зменшену на суму щомісячних авансових внесків, сплачених протягом звітного року;

— суму авансових внесків при виплаті дивідендів може бути відображено в рядку 16.3.1 лише не більше додатного значення, яке обраховується так: рядок 06 + рядок 08 + рядок 10 + рядок 12 + рядок 15 декларації - рядок 16.1 додатка ЗП - рядок 16.2 додатка ЗП. Отже, зменшення розрахованої суми податку на прибуток на суму сплачених авансових внесків відбувається вже у третю чергу і теж не передбачає виникнення від'ємної суми податку до сплати.

Але от щодо рядка 16.1 стосовно щомісячних авансових внесків такого обмеження не встановлено! І якщо уважно подивитися на рядок 19 декларації «Податок на прибуток, нарахований за результатами останнього (звітного) податкового періоду», то побачимо, що він може мати і від'ємне значення. Тому переплату з податку на прибуток задекларувати можна, але така можливість є лише щодо щомісячних авансових внесків.

Тепер розгляньмо, як заповнюється додаток ЗП, на прикладі.

Приклад Підприємство протягом 2015 року сплатило:

— щомісячні авансові внески за січень — грудень 2015 р. у сумі 1,2 млн грн;

— авансові внески при виплаті дивідендів у сумі 500 тис. грн;

— податок на нежитлову нерухомість у сумі 100 тис. грн.

У додатку ЗП до декларації за 2015 рік ці суми, із урахуванням нарахованої у рядку 6 декларації суми податку 1,5 млн грн, відобразяться таким чином (див. зразок).

Щодо невідображених, але сплачених сум

Якщо правила складання додатка ЗП не дозволили вам урахувати певну суму переплати з авансових внесків при виплаті дивідендів у зменшення суми податку до сплати, це не означає, що така переплата згоріла. Її можна враховувати при сплаті податку на прибуток у 2016 році (відповідно до норм п. 87.1 ПКУ) або навіть повернути з бюджету як надміру сплачену (відповідно до ст. 43 ПКУ)1.

1 Додатково див. роз'яснення податківців щодо переплат у 2015 році https://news.dtkt.ua/ua/taxation/profits-tax/36987.

Ганна БИКОВА, «Дебет-Кредит»