Платник ПДВ подає із запізненням 2 грудня 2015 р. декларацію1 за лютий 2015 р., в якій визначає до сплати 5000 гривень. Які особливості заповнення звітності і сплати ПДВ до бюджету?

Форма звітності, яка подається з порушенням установлених термінів, не має якихось особливостей чи відмінностей. Її складають виходячи з облікових даних того звітного періоду, зобов'язання за яким не було задеклароване й узгоджене своєчасно.

Нагадаємо, що для податкових декларацій (у т. ч. і для декларацій з ПДВ) п. 49.18 ПКУ встановлено такі терміни подання: протягом 20 календарних днів, наступних за останнім днем місячного звітного періоду, або протягом 40 календарних днів, наступних за останнім днем квартального звітного періоду.

При цьому узгоджені суми грошових зобов'язань до сплати нараховують в інтегрованій картці платника датою граничного строку сплати таких нарахувань2. Звідси можна зробити висновок: навіть у разі коли платник податку подає декларацію з ПДВ із запізненням, нараховані за рядком 25.1 зобов'язання до сплати до бюджету будуть нараховані в інтегрованій картці датою граничного строку для відповідного звітного податкового періоду.

1 За формою, затвердженою наказом Міністерства фінансів України від 23.09.2014 р. №966.

2 Пункт 1 розділу II і пункт 4 розділу III Порядку ведення органами Міністерства доходів і зборів України оперативного обліку податків, зборів, митних платежів, єдиного внеску на загальнообов'язкове державне соціальне страхування, інших платежів, що сплачуються при митному оформленні товарів, затвердженого наказом Міндоходів від 05.12.2013 р. №765.

Сплата податкового зобов'язання, зазначена в поданій звітності, згідно з п. 57.1 ПКУ підлягає сплаті протягом 10 календарних днів, наступних за останнім днем відповідного граничного строку, передбаченого ПКУ для подання податкової декларації.

Крім того, сплата податкових зобов'язань з ПДВ до бюджету, визначених у податковій звітності, з початком ери електронного адміністрування з ПДВ (з 01.02.2015 р.) здійснюється з електронного рахунку платника. Згідно з п. 200-1.5 і п. 200-1.6 ПКУ, з рахунку платника податку в системі електронного адміністрування ПДВ перераховуються кошти до державного бюджету в сумі податкових зобов'язань з ПДВ, що підлягають сплаті за підсумками звітного податкового періоду. До бюджету кошти перераховуються казначейською службою (орган, що здійснює казначейське обслуговування бюджетних коштів) на підставі спеціального реєстру від фіскальної служби (органу виконавчої влади, що забезпечує реалізацію податкової і митної політики). Такий реєстр надається не пізніше ніж за 3 робочі дні до закінчення граничного строку, встановленого ПКУ для самостійної сплати податкових зобов'язань (п. 21 Порядку №569). При цьому казначейська служба виконує доручення не пізніше останнього дня строку для самостійної сплати зобов'язань з ПДВ (п. 200.2 ПКУ).

До речі, у разі невчасного подання декларації з ПДВ сума податкових зобов'язань з ПДВ, що підлягає сплаті до бюджету, в момент такого «простроченого» декларування може перейти до категорії податкового боргу, адже встановлений для сплати зобов'язання до бюджету строк за таким звітним періодом уже закінчився. У нашому випадку термін сплати зобов'язань до бюджету з ПДВ — не пізніше 30 березня 2015 р. У разі якщо платник податку на дату 30 березня 2015 р. і на дату подання «простроченої» звітності мав достатню суму переплати до бюджету за цим податком, яка значилася в обліку та відображалася в інтегрованій картці платника податків, — податковий борг за такою сумою зобов'язань до сплати до бюджету не виникне (сума переплати повинна бути не меншою від нарахованих по рядку 25.1 податкових зобов'язань. Така ситуація буває, наприклад, коли платник податку своєчасно правильно визначив суму податкових зобов'язань до сплати до бюджету і також своєчасно їх сплатив до бюджету, але не простежив, що подана в електронному вигляді декларація з ПДВ не була прийнята контролюючим органом — квитанція №2 про прийняття звітності не надійшла).

Податковий борг

Податковий борг — сума узгодженого грошового зобов'язання (з урахуванням штрафних санкцій за їх наявності), але не сплаченого платником податків у встановлений цим Кодексом строк, а також пеня, нарахована на суму такого грошового зобов'язання.

Яким чином платник податку зможе сплатити до бюджету узгоджену шляхом подання декларації з ПДВ за лютий 2 грудня 2015 року суму податкових зобов'язань через електронний рахунок? При цьому слід враховувати, що встановлений п. 21 Порядку №569 термін для формування реєстру казначейській службі від податкової служби вже закінчився.

З цього питання є докладні інструкції від фіскальних консультантів. У листі від 26.08.2015 р. №31730/7/99-99-19-03-02-17 податківці розповіли, яким чином діяти у разі подання звітності із запізненням. При цьому в роз'ясненні вони обмежують період, за який подається така прострочена звітність, а саме: лютий 2015 р. — травень 2015 р.

Отже, по-перше, податківці підкреслюють, що якщо у платника податку за підсумками звітного періоду на електронному рахунку є надміру зараховані кошти, а в інтегрованій картці платника — суми розстрочених або відстрочених грошових зобов'язань або податкового боргу з ПДВ, то такі надміру зараховані кошти за рішенням платника податку можуть бути направлені в рахунок їх погашення.

Для того щоб кошти потрапили до бюджету з електронного рахунку, податківці радять скористатися додатком Д41 до декларації з ПДВ: «Перерахування коштів з електронного рахунку платника до бюджету в рахунок погашення податкових зобов'язань, визначених в податкових деклараціях з ПДВ за звітні періоди лютий — травень 2015 року, поданих з порушенням термінів.., здійснюється на підставі додатка (Д4)».

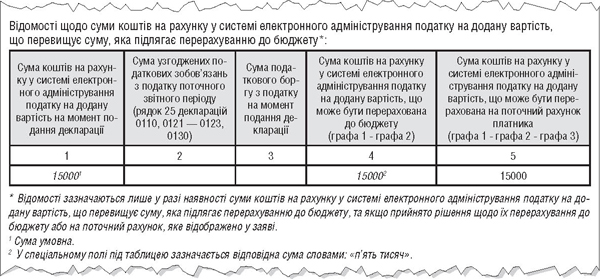

1 Додаток 4 «Заява про повернення суми бюджетного відшкодування та/або суми коштів на рахунку у системі електронного адміністрування податку на додану вартість платника податку, що перевищує суму, яка підлягає перерахуванню до бюджету» до декларації з ПДВ.

Цей додаток, згідно з роз'ясненнями фіскальної служби, платник податку подає у складі податкової декларації з ПДВ за наслідками звітного періоду, що передує звітному періоду, в якому подано з порушенням податкову декларацію з ПДВ. Виходячи з умов прикладу, наш платник, подаючи звітність з ПДВ за підсумками листопада 2015 р., повинен був подати додаток Д4, в якому зазначити в спеціальному полі під таблицею «Відомості щодо суми коштів на рахунку в СЕА ПДВ, що перевищує суму, яка підлягає перерахуванню до бюджету» суму податку, що підлягає перерахуванню до бюджету (рядок 25.1 запланованої до подання із запізненням декларації за лютий 2015 р.), у розмірі 5000 грн (див. зразок).

Зразок

Фрагмент заповнення додатка Д4 «Заява про повернення суми бюджетного відшкодування та/або суми коштів на рахунку у системі електронного адміністрування податку на додану вартість платника податку, що перевищує суму, яка підлягає перерахуванню до бюджету»

Отже, для своєчасного зарахування до бюджету коштів за такими із запізненням задекларованими податковими зобов'язаннями платник податку зобов'язаний:

1) не пізніше дня подання запізнілої звітності зарахувати на електронний рахунок суму коштів, що дорівнює задекларованим у такій звітності податковим зобов'язанням (у разі відсутності або недостатності надміру зарахованих коштів на електронному рахунку);

2) подати додаток 4 у складі податкової декларації з ПДВ за наслідками звітного періоду, що передує звітному періоду, в якому подано з порушенням податкову деклараціу з ПДВ.

Згідно з пп. 200-1.6 ПКУ сума коштів, заявлена для перерахування до бюджету з електронного рахунку на підставі реєстру від фіскальної служби, перераховується до відповідного бюджету протягом п'яти робочих днів після граничного строку для самостійної сплати зобов'язань з ПДВ.

Наголосимо, що наведений податківцями алгоритм не встановлено ПКУ чи якимось іншим законодавчим актом. Проте, на думку автора, дослухатися до порад фіскалів — у цьому конкретному випадку — буде доцільно (аналогічне роз'яснення див. https://news.dtkt.ua/ua/accounting/reposts/35272).

Про особливості заповнення додатка 4 до податкової декларації з ПДВ фіскальна служба роз'яснювала в тому самому листі від 26.08.2015 р. №31730/7/99-99-19-03-02-17 з доповненням до нього в листі від 09.10.2015 р. №37545/7/99-99-19-03-02-17 (див. «ДК» №43/2015).

До речі, незважаючи на згаданий раніше лист податківців, в якому вони обмежують своє роз'яснення щодо запізнілих звітів періодами лютий 2015 р. — травень 2015 р., алгоритм дій нашого платника податку у разі подання із запізненням декларації з ПДВ за період, наступний після травня 2015 р., не матиме якихось особливостей. Якщо такий платник податку хоче своєчасно подбати про перерахування до бюджету казначейською службою з електронного рахунку узгоджених із запізненням податкових зобов'язань з ПДВ, то при поданні декларації з ПДВ за період, що передує звітному періоду, в якому подано з порушенням податкову декларацію, в графі 4 додатка Д4 він повинен зазначити таку суму ПДВ. Крім того, йому слід заздалегідь забезпечити достатню суму коштів на електронному рахунку.

Штрафні санкції

Окрім особливостей подання звітності пізніше встановлених ПКУ термінів, спинімося на штрафних санкціях, які очікують платника податку. Згідно з п. 120.1 ПКУ, неподання або невчасне подання платником податків податкових декларацій тягне за собою накладення штрафу в розмірі 170 грн за кожне таке неподання або невчасне подання. Якщо до платника податків протягом року вже був застосований штраф за неподання або невчасне подання звітності, штраф становитиме вже 1020 грн.

Зверніть увагу: повторним порушенням вважається невчасне подання податкової декларації протягом 365 днів1 (термін «календарний рік» тут не застосовується), тобто штраф 1020 грн буде, якщо протягом попередніх 365 днів до порушника вже був застосований штраф у розмірі 170 грн за невчасне подання декларації з ПДВ (УПК №592).

1 Для високосного року — 366 днів.

Мало того, якщо декларація з податку подана до контролюючого органу з порушенням строку, але податок був сплачений своєчасно, до такого платника податків застосовуються санкції (логічно, що мається на увазі обмеження санкцій), передбачені п. 120.1 ПКУ (див. лист МГУ ДФС — ЦООВП від 21.10.2015 р. №23377/10/28-10-06-11).

Якщо задеклароване за минулий період податкове зобов'язання до сплати до бюджету не перекривається переплатою, яку має платник ПДВ, то, крім порушення строків подання звітності, може виникнути і порушення строків сплати податкового зобов'язання.

Відповідальність за порушення правил сплати (перерахування) податків регламентує ст. 126 ПКУ. При затримці сплати до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов'язання, — штраф у розмірі 10% погашеної суми податкового боргу; при затримці понад 30 календарних днів — у розмірі 20% погашеної суми податкового боргу.

Як уже наголошувалося, згідно з п. 57.1 ПКУ платник податків зобов'язаний самостійно сплатити суму податкового зобов'язання, зазначену в поданій ним податковій декларації, протягом 10 календарних днів, наступних за останнім днем відповідного граничного строку для подання звітності. Оскільки звітність подано із запізненням, то постає запитання: з якої дати слід вести відлік, щоб не допустити порушень установлених строків сплати?

У нашому прикладі строк сплати до бюджету податкового зобов'язання у розмірі 5000 грн закінчився 30 березня 2015 р. Якщо переплати з податку не було, то в разі перевірки може бути нараховано штраф 1000 грн (5000 грн х 20%). До речі, в період з 30 березня до 2 грудня 2015 року сума податкових зобов'язань не була узгоджена, а тому правомірність нарахування таких штрафів у разі перевірки, на думку багатьох експертів, підлягає сумніву.

Зазначимо окремо, що платник податків не повинен самостійно нараховувати і сплачувати штрафні санкції. Пунктом 59.1 ПКУ передбачено: у разі якщо платник податків не сплачує узгодженої суми грошового зобов'язання у встановлені законодавством строки, контролюючий орган надсилає (вручає) йому податкову вимогу в порядку, визначеному для надсилання (вручення) податкового повідомлення-рішення.

Сплатити такий штраф платник податків повинен з поточного рахунку на бюджетний рахунок (п. 25 Порядку №569). Водночас, якщо на електронному рахунку є кошти, то вони також можуть бути зараховані до погашення податкового боргу.

Пеня

Згідно з пп. 129.1.1 ПКУ, після закінчення строків погашення узгодженого грошового зобов'язання на суму податкового боргу (включаючи суму штрафних санкцій за їх наявності та без урахування суми пені) нараховується пеня з розрахунку 120% річних облікової ставки НБУ, що діє на день виникнення такого податкового боргу або на день його (його частини) погашення, залежно від того, яка з величин таких ставок більша, за кожен календарний день прострочення його сплати. Крім того, згідно з пп. «а» пп. 129.1.1 ПКУ, при самостійному нарахуванні суми грошового зобов'язання платником податків нарахування пені починається після закінчення 90 днів, наступних за останнім днем граничного строку сплати грошового зобов'язання.

Якщо платник податків подбав про сплату до бюджету податкових зобов'язань до їх граничного строку сплати (до 30 березня 2015 р.) або не пізніше ніж після закінчення 90 днів, наступних за останнім днем граничного строку сплати грошового зобов'язання (до 29 червня 2015 р.), то пеня не нараховуватиметься.

Проте ми припустимо, що переплати в інтегрованій картці платника податків не було і кошти були перераховані до бюджету казначейською службою щойно 29 листопада 2015 р.

Отже, пеня буде розрахована таким чином.

1. Визначимо більшу з двох ставок НБУ: на день виникнення такого податкового боргу (автор виходить з дати 30 березня 2015 р.) або на день його погашення. Для розрахунку слід використовувати ставку НБУ 30%1.

2. Визначимо суму податкового боргу: 5000 + 1000 = 6000 грн.

3. Визначимо період нарахування пені: з 29.06.2015 р.2 до 29.11.2015 р. включно = 154 дні.

4. Розрахуємо суму пені: 6000 х (30 х 1,2)% : 365 х 154 = 911,34 грн.

1 Враховуючи, що з 4 березня 2015 р. облікова ставка була у розмірі 30% річних, а на сьогодні — 22%.

2 Після закінчення 90 днів після 30 березня 2015 р.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Порядок №569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.2014 р. №569.

- УПК №592 — Узагальнююча податкова консультація з окремих питань застосування штрафних санкцій за порушення норм Податкового кодексу України, затверджена наказом ДПАУ від 06.07.2012 р. №592.

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»