Кожен товар, робота чи послуга, що виробляється будь-яким підприємством, має собівартість, тобто виражену грошовою сумою вартість ресурсів, використаних при його виробництвіі. Визначення такої собівартості є чи не найскладнішим питанням бухгалтерського обліку — воно стосується як фінансових результатів, так і рівня ліквідності балансу підприємства. Порядок бухобліку собівартості розглянемо в цій статті.

Потреба у визначенні собівартості

Визначення собівартості є необхідним для того, щоби підприємство мало можливість, зокрема:

— правильно визначити суму витрат, що припадають на одиницю продукції;

— з урахуванням цього формувати продажну ціну кожного виду продукції;

— визначати рівень рентабельності для кожного виду продукції;

— у разі коли ринкова ціна є нижчою від собівартості або не покриває бажаного рівня рентабельності, прийняти рішення про припинення виробництва продукції певного виду;

— правильно розподілити виробничі витрати між незавершеним виробництвом та готовою продукцією;

— правильно оцінювати залишки запасів готової продукції на складі;

— визначати собівартість реалізованої продукції, яка включається до складу витрат і враховується при визначенні фінансового результату;

— з урахуванням вищенаведеного правильно визначати розмір фінансового результату з метою оподаткування податком на прибуток та ПДВ (при реалізації за ціною, нижчою від собівартості).

Точність обліку собівартості

Організація обліку собівартості і точність її визначення — це сфера, що належить, по суті, до виключної компетенції власника підприємства.

Собівартість є характерною економічною величиною не лише для виробництва товарів. Вона має місце й у наданні послуг, проте у цій сфері її значення і потреба у визначенні залежать від управлінських потреб. З 2015 р. визначення собівартості послуг також має значення при оподаткуванні ПДВ, про що йтиметься нижче. Користувачі облікової і звітної інформації (як внутрішні, так і зовнішні) до кожного облікового чинника висувають свої вимоги. Адже залежно від складності виробництва облік собівартості може бути як дуже простим, так і дуже ускладненим, що потребує багаторазових проміжних обчислень та різного роду звітів, що призводить до витрат людино-годин та зростання вартості облікової інформації.

Тому в обліку собівартості велике значення має постулат, що вартість облікової інформації не повинна перевищувати вигоди від її отримання.

Щодо обліку собівартості з метою оподаткування, то практика свідчить: як правило, на складних виробництвах її точно перевірити майже неможливо. Адже практично неможливо встановити правильність визначення підприємством у минулих періодах залишків незавершеного виробництва щодо кожного виду продукції. Тож цей облік належить до найбільш дискреційних сфер обліку — тобто таких, що залишаються на розсуд самого підприємства.

Види витрат

Для визначення фінансового результату підприємство всі свої витрати класифікує на виробничі і так звані витрати періоду (див. схему 1). Відмінність між ними полягає в тому, що виробничі витрати братимуть участь в обчисленні фінансового результату лише тоді, коли відповідна продукція буде реалізована. А виробнича собівартість — це вартість продукції, яка оприбутковується на склад із виробництва (в цей момент вона до складу витрат не потрапляє).

Схема 1

Класифікація операційних витрат

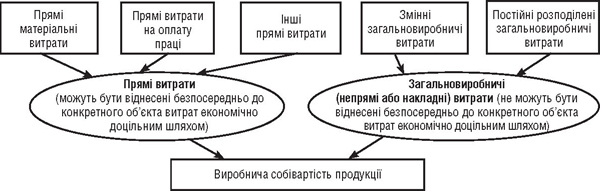

До виробничої собівартості продукції (робіт, послуг), згідно з п. 11 П(С)БО 16 «Витрати», включаються:

— прямі матеріальні витрати;

— прямі витрати на оплату праці;

— інші прямі витрати;

— змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Витрати періоду (адміністративні, збутові, фінансові й інші операційні та неопераційні витрати), на відміну від собівартості продукції, включаються до витрат у момент виникнення.

Знання технології

Правильне визначення собівартості продукції потребує глибокого розуміння сутності та технології виробничого процесу для кожного її виду. Тому, будуючи облік собівартості, треба тісно співпрацювати з технологом, керівником, що відповідає за організацію виробничого процесу.

Для складання схеми формування витрат, по суті, слід скласти своєрідну детальну технологічну карту, що враховує абсолютно всі виробничі фактори, які беруть участь у виробничому процесі: від сировини і матеріалів та оплати праці — до амортизації й оренди обладнання та виробничого приміщення. Причому технологічна карта має ув'язуватися з усіма іншими технологічними процесами — тобто враховувати виробничі фактори, що мають місце на суміжних виробництвах (для того щоб розмежувати витрати). Якщо, наприклад, певний верстат використовується у виробництві двох видів продукції, вона має надавати можливість з'ясувати, скільки виробляється і як це відбувається, — для того щоби мати можливість розподілити ці витрати.

Також, якщо на підприємстві два види продукції, які виробляються на двох різних верстатах, технологічна карта має давати можливість з'ясувати, скільки електроенергії використовує кожен із верстатів. Якщо це є доцільним, можна встановити на кожному верстаті лічильник, — тоді відповідні витрати можуть обліковуватися як прямі. А можна визначити ці витрати як загальновиробничі і розподіляти їх відповідно до обраної бази розподілу.

Тобто має бути чітке розуміння, які витрати і на якій ділянці піддаються обліку та контролю, а де відбувається їх відпуск у виробництво і надалі контролювати їх рух неможливо або недоцільно.

Зміни технології

Важливо також, що на облік собівартості впливає практично будь-яка зміна технології виробничого процесу (а це на багатьох підприємствах відбувається досить часто). Тому певні зміни мають вноситися й до обліку собівартості. Це потребує тісної співпраці працівників економічної служби, бухгалтера з виробництва та відповідальних за технологію виробництва.

Прямі і непрямі витрати

Витрати на виробництво продукції поділяються на прямі і непрямі — останні ще називають накладними, або загальновиробничими (див. схему 2). Ці витрати відрізняються від прямих тим, що вони не можуть бути включені до собівартості кожного конкретного виду продукції економічно доцільним шляхом. До прямих витрат належать сировина, матеріали, які використовуються у виробництві конкретної продукції (прямі матеріальні витрати), а також зарплата виробничого персоналу, якщо він зайнятий лише на цьому виді продукції (прямі витрати на оплату праці), а також інші прямі витрати — відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку, якщо їх можна прямо пов'язати з конкретним видом продукції (п. 14 П(С)БО 16).

Схема 2

Виробнича собівартість продукції

Загальновиробничі витрати підлягають накопиченню та наступному розподілу на всі види продукції, у виробництві яких вони брали участь. Розподіляють їх на підставі обраної економічно обґрунтованої бази розподілу. Щодо обліку загальновиробничих витрат і, зокрема, обрання баз розподілу докладно поговоримо у наступних номерах «ДК»1.

1 В одному з наступних номерів «ДК» розглянемо докладно організацію обліку загальновиробничих витрат і, зокрема, наскрізний приклад щодо обліку сукупної виробничої собівартості при багатопередільному виробництві.

Що саме включається до прямих, а що — до загальновиробничих витрат, передбачено у пп. 11 — 15 П(С)БО 16 «Витрати». При цьому перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) підприємство встановлює самостійно.

Залежно від особливостей виробництва ті чи інші виробничі витрати можуть бути класифіковані як прямі або непрямі. Наприклад, якщо працівник виробляє декілька видів продукції, то його зарплата з нарахуваннями може включатися до прямих витрат у складі собівартості кожного виду продукції (що є доцільним, якщо, наприклад, використовується відрядна система оплати праці і за кожен вид продукції зарплата нараховується окремо), або його зарплата може бути віднесена до складу загальновиробничих витрат і підлягати розподілу. Відповідне пояснюється відсутністю можливості віднесення безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом.

Синтетичний облік

Для узагальнення інформації про витрати на виробництво продукції (робіт, послуг) призначено рахунок синтетичного обліку 23 «Виробництво». Прийнято вважати, що кожен вид продукції — це окремий субрахунок або рахунок аналітичного обліку в межах рахунку 23.

Проте на цьому рахунку обліковують також витрати так званих допоміжних і обслуговуючих виробництв, для чого також використовуються окремі субрахунки або аналітичні рахунки.

Згідно з Інструкцією №291, на великому виробництві аналітичний облік витрат можуть вести за підрозділами підприємства та центрами витрат і відповідальності.

Що це означає? Це насамперед так зване багатопередільне виробництво. Коли собівартість підраховується не одноразово для кожної одиниці продукції, а неодноразово на етапі її проходження — для напівфабрикатів, інших спеціально підготовлюваних виробничих запасів, які не є готовою продукцією, а їх собівартість визначається окремо (на окремому субрахунку чи рахунку аналітичного обліку), для того щоб надалі точніше розподілити їх вартість між продукцією, що виробляється з їх використанням.

Це яскраво видно на прикладі обслуговуючих виробництв — котелень та транспортних відділів. Перші виробляють енергію, що надалі використовується при виробництві продукції. Другі — транспортують сировину, матеріали між підрозділами підприємства в процесі виробництва.

Для того щоб правильно включити вартість використаної енергії, що виробляється самим підприємством (котельнею), до собівартості продукції, слід насамперед визначити собівартість такої енергії. Визначають її, як правило, на окремому субрахунку рахунку 23. Загалом порядок включення до собівартості сум вартості продукції обслуговуючих виробництв — майже ідентичний до порядку включення до неї загальновиробничих витрат. Відмінність у тому, що в собівартості обслуговуючих виробництв також є прямі витрати і на неї також розподіляються загальновиробничі витрати.

Схема обліку собівартості

Згрубша порядок обліку собівартості виглядає так:

1. Прямі витрати підприємство накопичує безпосередньо на субрахунках чи аналітичних рахунках у складі рахунку синтетичного обліку 23. Причому цих рахунків стільки, скільки видів продукції виробляє підприємство. Віднесення відповідних витрат до дебету рахунку 23 відбувається при відпуску у виробництво сировини, матеріалів (за прийнятим методом списання запасів), нарахуванні амортизації основних засобів основного виробництва та зарплати основного виробничого персоналу.

2. До складу прямих витрат включається, зокрема, й сума витрат, пов'язаних із використанням продукції обслуговуючих виробництв на підставі відповідних документів, передбачених обліковою політикою, на підставі яких продукція обслуговуючих виробництв передається до основного виробництва.

3. Відповідно до обраної бази розподілу собівартості кожного виду продукції відбувається включення загальновиробничих витрат, що відображається проведенням Д-т 23 К-т 91 або проведенням між різними субрахунками рахунку 23, різними субрахунками рахунку 91 з наступним віднесенням на рахунок 23 (якщо загальновиробничі витрати обліковуються на окремих субрахунках цих рахунків). Як випливає з вищенаведеного, цей розподіл може бути багатопередільним, тоді проведення здійснюються в декілька стадій.

4. На підставі виробничого звіту або іншого документа, прийнятого обліковою політикою, визначають виробничу собівартість оприбуткованої на склад готової продукції (проведення Д-т 26 К-т 23 за відповідними субрахунками обох рахунків).

Згідно з п. 3.2 Методрекомендацій з бухобліку запасів, надходження на склад запасів власного виробництва (готової продукції, напівфабрикатів, допоміжних матеріалів) оформлюють накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів (форма М-11, затверджена наказом Мінстату від 21.06.96 р. №193).

Виробничий звіт, як правило, узагальнює всі прямі виробничі витрати, віднесені на виробництво продукції протягом місяця, за видами продукції. При цьому визначається сума виробничих витрат, що припадає на незавершене виробництво, і сума, що припадає на оприбутковану на підставі накладних М-11 готову продукцію. Виробничий звіт може виконувати роль так званої фактичної калькуляції, в якій визначається сукупна виробнича собівартість оприбуткованої готової продукції, або бути підставою для складання такої фактичної калькуляції. У цьому разі все залежить від прийнятої облікової політики.

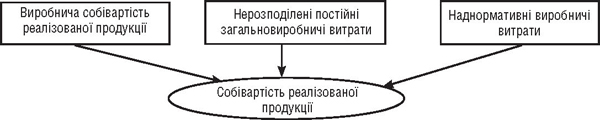

5. Відповідно до прийнятого методу списання запасів за кожним видом продукції визначають вартість одиниці готової продукції та суму, що включається до собівартості реалізованої продукції, проведення Д-т 90 К-т 26 (див. схему 3), а також тієї, що відображається в залишку готової продукції на складі.

Схема 3

Собівартість реалізованої продукції

Обчислення раз на місяць

Звернімо увагу, що оприбуткування готової продукції на склад та її реалізація на підприємстві, як правило, відбуваються щодня. При цьому, як правило, автоматизовані системи обліку роблять відповідні проведення згідно з прийнятими методами списання запасів або обліковують відповідні запаси (готової продукції, реалізованої продукції) лише в кількісних одиницях.

Водночас безпосередньо відповідні проведення з визначенням сум можуть здійснюватися і раз на місяць. Або наприкінці місяця можуть відбуватися коригування при переобчисленні собівартості списаних запасів (наприклад, за методом середньозваженої собівартості, що згідно з п. 18 П(С)БО 9 передбачає визначення собівартості один раз на місяць). Тому при застосуванні методу середньозваженої собівартості при списанні запасів достовірно собівартість кожної одиниці продукції (як реалізованої, так і в залишках готової продукції) може бути визначена лише наприкінці місяця.

ПДВ

Згідно зі ст. 188 ПКУ, база оподаткування ПДВ операцій з постачання самостійно виготовлених товарів/послуг не може бути нижчою від їх собівартості. Це підвищує вимоги до організації обліку собівартості, адже теоретично податковий орган може перевірити первинні документи та визначити собівартість, порівняти її з ціною кожної конкретної реалізації.

Проте на практиці методологія податкових перевірок та їх обмежений термін не дають можливості інспекторам здійснити настільки глибоку перевірку, адже технологія визначення собівартості, з огляду на все вищенаведене, є дуже складною.

Тож наведена норма ПКУ на практиці означає, що для кожного виду продукції, робіт, послуг має бути визначено собівартість. При цьому закон чітко не встановлює, яким чином вона має визначатися, ким та в яких документах, — усе це встановлює облікова політика.

Якщо певні товари реалізуються за ціною, нижчою від собівартості, то підприємство донараховує ПДВ до рівня собівартості та включає відповідні суми до складу витрат згідно з прийнятою обліковою політикою. Як правило, на практиці використовують рахунок синтетичного обліку 94 «Інші операційні витрати» (Д-т 94 К-т 641). Проте якщо такий продаж дешевше від собівартості є акційним, пов'язаним зі збутом інших товарів (послуг), то, на нашу думку, суми ПДВ доцільно включати до збутових витрат (Д-т 93 К-т 641) або навіть до собівартості реалізації відповідних товарів, послуг (Д-т 90 К-т 641).

У листі ДФСУ від 07.04.2015 р. №12082/7/99-99-19-03-02-17 (див. «ДК» №17-18/2015) розглядалося визначення сум ПДВ для випадків, коли постачання продукції нижче від собівартості здійснюється за попередньою оплатою, в разі якщо товар ще не вироблено. Податківці зазначають, що тоді першу податкову накладну складають під час отримання авансу, а при виявленні, що виробнича собівартість є вищою від договірної, — другу податкову накладну на суму перевищення.

Аналогічний підхід, на нашу думку, має застосовуватися в тих випадках, коли собівартість стає відомою лише наприкінці місяця, коли і може бути фактично складена податкова накладна на суму перевищення.

У податковій накладній, складеній на різницю між виробничою собівартістю та договірною вартістю, у верхній лівій частині роблять відповідну позначку «X» та зазначають тип причини: 17 — складена на суму перевищення собівартості самостійно виготовлених товарів/послуг над фактичною ціною їх постачання. Така податкова накладна підлягає обов'язковій реєстрації в ЄРПН.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Інструкція №291 — Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

- Методрекомендації з бухобліку запасів — Методичні рекомендації з бухгалтерського обліку запасів, затверджені наказом Мінфіну від 10.01.2007 р. №2.

- П(С)БО 9 — Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну від 20.10.99 р. №246.

- П(С)БО 16 — Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Мінфіну від 31.12.99 р. №318.

Олексій КРАВЧУК, к. ю. н., доцент, аудитор