Коли наближається термін закінчення строку позовної давності за кредиторською заборгованістю (грошовою або товарною), слід прийняти рішення про списання боргів. Як відобразити в обліку таке списання і що відбувається зі сумою ПДВ? Чи можна змінити (збільшити) тривалість позовної давності?

Визначення термінів

З'ясуймо, як списувати і відображати в обліку підприємства давні борги, зокрема коли немає можливості розрахуватися за отриманий раніше товар або поставити товари, за які в минулому отримано передоплату.

Насамперед підприємству слід мати оперативну й об'єктивну інформацію щодо стану кредиторської заборгованості, яка формується в системі бухгалтерського обліку, та контролювати сальдо за кредитом таких субрахунків:

— 631 «Розрахунки з вітчизняними постачальниками»1. На цьому субрахунку відображають заборгованість за одержані від постачальників та підрядників товарно-матеріальні цінності, прийняті роботи, послуги. Тобто заборгованість, яка виникла у підприємства внаслідок здійснених у минулому господарських операцій у статусі покупця (на практиці таку заборгованість називають грошовою, тому що її потрібно погасити коштами);

1 Кредиторські заборгованості стосовно нерезидентів не є темою цієї статті.

— 681 «Розрахунки за авансами одержаними». На цьому субрахунку показують заборгованість за одержаними авансами від покупців (замовників) за майбутню поставку товарів (продукції) або за майбутнє виконання робіт (послуг). Тобто заборгованість, яка виникла у підприємства внаслідок здійснених у минулому господарських операцій у статусі продавця (на практиці таку заборгованість називають товарною, тому що її планується погашати шляхом постачання товарів, робіт, послуг).

Визначення терміна «кредиторська заборгованість» в П(С)БО немає, як немає його і в ПКУ. Стосовно трактування цього поняття зазначимо, що суму зобов'язання підприємства-боржника чи борг, виражений у грошах, на певну дату називають кредиторською заборгованістю. Отже, кредиторська заборгованість є складовою інших зобов'язань. Це підтверджує п. 11 П(С)БО 11, який визначає методологічні засади формування та обліку інформації про кредиторську заборгованість, а також вимоги щодо її розкриття у фінансовій звітності та загальну класифікацію зобов'язань.

Якщо суми заборгованості виникають у ході нормального операційного циклу, вони належать до складу поточної кредиторської заборгованості. Поточні зобов'язання, відповідно до п. 12 П(С)БО 11, відображають в балансі за сумою погашення. А от уже наступного дня після закінчення строку обов'язкового платежу згідно з укладеними договорами сума кредиторської заборгованості набуває статусу простроченої кредиторської заборгованості.

З огляду на це виникає запитання: в якому разі слід розглядати необхідність прийняти рішення про списання боргів? Насамперед — це коли достеменно відомо, що заборгованість не буде погашена через низку причин: минув строк позовної давності, банкрутство або ліквідація кредитора, неможливість повернення боргу у зв'язку з дією обставин непереборної сили тощо. Наша увага зосереджена саме на першій причині: минув строк позовної давності.

Строк позовної давності

Отже, кредиторська заборгованість, позовна давність за якою минула, трансформується в безнадійну, відповідно, слід прийняти рішення про списання боргів. Згідно з визначенням, наведеним у наказі Мінфіну від 02.04.2014 р. №3721, за такою заборгованістю кредитор утратив право звернутися до суду з вимогою про захист свого цивільного права або інтересу.

Позовна давність, відповідно до ст. 256 ЦКУ, — це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу. Загальна позовна давність встановлюється тривалістю у три роки. Але ст. 258 ЦКУ передбачено спеціальну позовну давність, тож з цього правила є винятки2.

Згідно з ч. 5 ст. 261 ЦКУ: «За зобов'язаннями з визначеним строком виконання перебіг позовної давності починається зі спливом строку виконання. За зобов'язаннями, строк виконання яких не визначений або визначений моментом вимоги, перебіг позовної давності починається від дня, коли у кредитора виникає право пред'явити вимогу про виконання зобов'язання. Якщо боржникові надається пільговий строк для виконання такої вимоги, перебіг позовної давності починається зі спливом цього строку».

Відповідно до статей 261 та 530 ЦКУ, позовну давність належить відлічувати від зазначених у договорі умов (див. приклад). Якщо у зобов'язанні встановлено строк його виконання, то воно підлягає виконанню у цей строк. Якщо у договорі строк виконання зобов'язань не встановлено, враховуючи норми ч. 2 ст. 530 ЦКУ, позовна давність відлічується з 8-го дня після надіслання кредитором вимоги про виконання зобов'язання. Отже, після закінчення позовної давності за кожним зобов'язанням треба провести оцінку щодо можливості виникнення обов'язку погашення такого боргу у майбутньому. Рішення про списання кредиторської заборгованості приймається спеціально створеною комісією або наказом керівника підприємства.

До речі, позовна давність може бути збільшена за домовленістю сторін, а от скорочення її заборонено. ЦКУ, зокрема стаття 259, не встановлює меж збільшення позовної давності. Отже, за домовленістю з кредитором, через укладання договору в письмовій формі, підприємство має шанси відстрочити термін визнання доходу. У постанові пленуму ВГСУ від 29.05.2013 р. №10 також зазначено, що умова про збільшення позовної давності може бути вміщена в листах, телеграмах, телефонограмах та інших документах, якими обмінювалися сторони і які повинні однозначно свідчити про досягнення згоди сторін щодо збільшення позовної давності.

Відображення в обліку

Податок на прибуток

З 01.01.2015 р. об'єктом оподаткування є фінансовий результат до оподаткування (прибуток або збиток), визначений у фінансовій звітності підприємства. Фінансовий результат до оподаткування в певних випадках визначається шляхом коригування на різниці, передбачені у розділі ІІІ ПКУ3. Таких різниць є лише три: різниці, які виникають при нарахуванні амортизації необоротних активів, різниці, що виникають при формуванні резервів (забезпечень), та різниці при здійсненні фінансових операцій. Жодна із перелічених різниць не має нічого спільного з операцією списання кредиторської заборгованості. Отже, в податковому обліку підприємства така операція відображається відповідно до норм бухгалтерського обліку. Як ми зауважили на початку статті, поточна кредиторська заборгованість до моменту її списання відображається в балансі за сумою погашення й у цій самій сумі підлягає списанню.

1 Цей наказ визначає методологічні засади формування у бухгалтерському обліку інформації про операції з коштами, розрахунками в національній валюті з дебіторами та кредиторами бюджетних установ, проте цими визначеннями можуть керуватися й інші підприємства.

2 Позовна давність в один рік застосовується, зокрема, до вимог: у зв'язку з недоліками проданого товару (ст. 681 ЦКУ), про розірвання договору дарування (ст. 728 ЦКУ), у зв'язку з перевезенням вантажу, пошти (ст. 925 ЦКУ) тощо.

3 Для платників податку, у яких річний дохід від будь-якої діяльності (за мінусом непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний (податковий) період перевищує 20 млн грн.

Керуючись п. 5 П(С)БО 15, дохід визнається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови що оцінка доходу може бути достовірно визначена. При списанні кредиторської заборгованості ми отримуємо зменшення зобов'язання та зростання активів підприємства. Підприємству треба правильно визначити дату, на яку така заборгованість є безнадійною, та її суму. Увага: для платників ПДВ зобов'язання враховують і суму ПДВ. Відповідно, до складу доходу відносять усю суму безнадійної заборгованості за кредитом субрахунку 681 або 631.

У бухгалтерському обліку інформацію про доходи від списання кредиторської заборгованості, що виникла в ході операційного циклу, після закінчення позовної давності відображають на субрахунку 717 «Дохід від списання кредиторської заборгованості». За кредитом — збільшення доходу, за дебетом — списання в порядку закриття на рахунок 79 «Фінансові результати» (див. таблицю 1).

Таблиця 1

Типова кореспонденція за субрахунком 717

|

Д-т

|

К-т

|

Бухгалтерські проведення

|

|

631

|

717

|

Списання кредиторської заборгованості перед постачальниками після закінчення терміну позовної давності |

|

681

|

717

|

Списання кредиторської заборгованості перед покупцями після закінчення терміну позовної давності |

|

717

|

791

|

Сума списаної після закінчення терміну позовної давності кредиторської заборгованості зараховується до доходів звітного періоду |

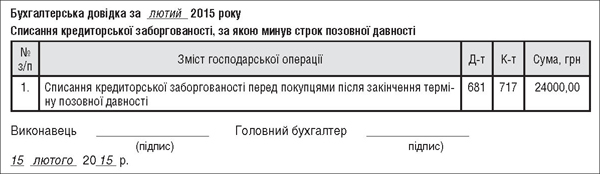

Кожна господарська операція підприємства має здійснюватися на підставі первинних документів. Списання кредиторської заборгованості не є винятком. Тож радимо у такому разі скласти бухгалтерську довідку. Нагадаємо, що бухгалтерська довідка як первинний документ обліку має відповідати вимогам щодо обов'язкових реквізитів згідно зі ст. 9 Закону про бухоблік та п. 2.4 Положення №88 (див. зразок).

Зразок

Бухгалтерська довідка щодо списання кредиторської заборгованості

Податок на додану вартість

Загальний висновок щодо ПДВ, на нашу думку, такий: жодних податкових коригувань.

Водночас, коли підприємство перебувало у статусі продавця, виникла «товарна» заборгованість за кредитом 681. За першою подією продавець визнав ПЗ з ПДВ. Логічно постає запитання: чи є право у періоді списання кредиторської заборгованості зменшити ПЗ з ПДВ? Адже за пп. 14.1.257 ПКУ сума заборгованості одного платника податків перед іншим платником податків, не стягнута після закінчення строку позовної давності, є безповоротною фінансовою допомогою. Фінансова допомога не є об'єктом оподаткування ПДВ, відповідно, виникає спокуса зменшити нараховані ПЗ з ПДВ за отриманим авансом. Відразу зауважимо: ні, такого права немає, у ст. 192 ПКУ підстав коригування ПЗ за таких обставин не наведено.

Проте слід проаналізувати, як відбувається списання кредиторської заборгованості в бухгалтерському обліку (див. приклад). Суму визнаних ПЗ на дату списання кредиторської заборгованості відносять до інших витрат, а це означає, що за рахунок такої суми зменшується об'єкт оподаткування податком на прибуток (який визначається за правилами бухгалтерського обліку).

Приклад Підприємство за договором постачання 10.01.2012 р. отримало аванс на суму 24000 грн (у т. ч. ПДВ). За умовами договору, постачання товару має відбутися протягом календарного місяця з моменту отримання коштів. Початок відліку позовної давності — 11.02.2012 р. Позовна давність закінчилась 11.02.2015 р. Прийнято рішення про списання кредиторської заборгованості (облік операцій див. у таблиці 2).

Таблиця 2

Списання «товарної» кредиторської заборгованості

|

№

з/п |

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Коригування фінрезультату до оподаткування

|

||

|

Д-т

|

К-т

|

Збільшення

|

Зменшення

|

|||

|

1.

|

Отримано аванс 10.01.2012 р. |

311

|

6811

|

24000,00

|

—

|

—

|

|

643

|

641/ПДВ

|

4000,00

|

—

|

—

|

||

|

2.

|

Визнано дохід у сумі заборгованості 15.02.2015 р. |

6811

|

717

|

24000,00

|

—

|

—

|

|

3.

|

Списання ПЗ з ПДВ |

949

|

643

|

4000,00

|

—

|

—

|

Коли підприємство перебувало у статусі покупця, виникла грошова заборгованість за кредитом рахунку 631. Чи повинен покупець зменшувати суми ПДВ у складі ПК? За ст. 192 ПКУ таких підстав немає. Для покупця важливим є напрям використання придбаного товару: в оподатковуваних операціях у межах господарської діяльності. Якщо такий товар використано покупцем в оподатковуваних операціях, за такими операціями визнано ПЗ з ПДВ.

Крім того, за нормою п. 198.3 ПКУ податковий кредит складається зі сум податків, нарахованих (сплачених) платником ПДВ. І якщо покупець має договір постачання, в якому передбачається оплата поставлених товарів, підстав вважати, що товари отримано безоплатно, немає. Адже лише за безоплатно отриманими товарами покупець не має ПК з ПДВ. Проте рішення щодо такої позиції покупцю доведеться приймати самостійно, адже погляд податкової є протилежним (див. ЗІР, підкатегорія 101.07). Податківці вважають: оскільки кредиторська заборгованість за неоплаченими товарами підлягає списанню, то товари, внаслідок придбання яких виникла така заборгованість, вважаються безоплатно отриманими (адже вони фактично так і не були оплачені), а покупець за такими товарами втрачає право на податковий кредит.

Нормативна база

- ПКУ— Податковий кодекс України від 02.12.2010 р. №2755-VI.

- ЦКУ— Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- П(С)БО 11 — Положення (стандарт) бухгалтерського обліку 11 «Зобов'язання», затверджене наказом Мінфіну від 31.01.2000 р. №20.

- П(С)БО 15 — Положення (стандарт) бухгалтерського обліку 15 «Дохід», затверджене наказом Мінфіну від 29.11.99 р. №290.

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. №88.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»