Із запровадженням військового збору (03.08.2014 р.) у бухгалтерів виникали запитання: як і за якою формою звітуватимемо з цього збору? Ми довго чекали на зміни до форми №1ДФ, адже ДФСУ роз'яснювала, що звітування з військового збору відбуватиметься саме у цій, але оновленій формі звіту. І от нарешті нова форма звіту №1ДФ затверджена1, тож розгляньмо, що саме в ній змінилося.

Зразу зауважимо, що звітувати за новою формою доведеться за І квартал 2015 р. (що зазначено у п. 2 Наказу №4). А за попередні періоди слід було звітувати за формою, яка була затверджена наказом Міндоходів України від 21.01.2014 р. №49. І жодних уточнюючих розрахунків за попередні періоди (за III та IV квартал 2014 року), що було предметом обговорення весь останній час, Наказ №4 подавати не вимагає.

1 Наказом Мінфіну України від 13.01.2015 р. №4 (далі — Наказ №4) затверджено оновлену форму Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку (форма №1ДФ) і новий Порядок його заповнення та подання податковими агентами (далі — Порядок).

Загальний огляд нової форми №1ДФ

Головна новація у формі №1ДФ — включення до цього звіту сум нарахованого та перерахованого військового збору. Щодо відображення в ньому сум ПДФО змін фактично не відбулося.

Звіт, як був, так і залишився суто інформаційним. На підставі наведених у ньому даних ПДФО та військовий збір не нараховується та не утримується, це тепер прописано і в п. 1.2 Порядку.

Як і раніше, форму №1ДФ подають за кожен календарний квартал, протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу. І, як і раніше, цей звіт, згідно з п. 2.2 Порядку, подають незалежно від того, чи виплачувалися податковим агентом доходи, відповідно до пп. «б» п. 176.2 ПКУ, яким передбачено, що звіт має подаватися лише у разі нарахування доходу в звітному періоді.

Змінено способи подання форми №1ДФ, а саме (п. 2.3 Порядку): тепер на паперових носіях можна подавати зазначену форму, якщо кількість рядків у розрахунку не перевищує десяти (раніше було — п'яти).

При поданні окремої порції звіту за відокремлений підрозділ у «шапці» форми №1ДФ зазначають кількість працюючих осіб у такому підрозділі (п. 2.6 Порядку).

Також перейменовано графу «Працювало у штаті» на «Працювало за трудовим договором». Раніше в ній записували найбільшу з місячних за звітний період (на перше число місяця) облікову кількість штатних працівників, з I кварталу 2015 р. проставляють кількість працівників, які працюють за трудовими договорами (контрактами). Але як розраховуватиметься цей показник за звітний квартал, ДФСУ ще має роз'яснити.

Печаткою форма №1ДФ відтепер скріплюється лише за її наявності — як для юридичних, так і для фізичних осіб — податкових агентів (п. 3.12 Порядку).

Основна частина форми №1ДФ залишилася майже без змін, у тому вигляді, в якому ми звикли її бачити, але додався новий розділ ІІ, у якому тепер податкові агенти зазначають суми нарахованого та виплаченого військового збору та процентів, виграшів у лотерею. Ці показники наводять без персоніфікації, загальними сумами, про що докладніше далі.

Заповнення розділів форми №1ДФ

Нова форма №1ДФ складається з двох розділів:

— розділ I «Суми доходу, нарахованого (сплаченого) на користь фізичних осіб, і суми утриманого з них податку», який залишився без змін, тож на ньому спинятися не будемо;

— розділ II «Оподаткування процентів, виграшів (призів) у лотерею та військовий збір».

У розділі ІІ відображатимуть лише загальні суми:

— доходу, нарахованого у вигляді процентів, нарахованого та перерахованого до бюджету ПДФО (рядок «Оподаткування процентів»). Зверніть увагу: в цьому рядку показують лише дохід у вигляді процентів, які оподатковуються ПДФО, зокрема, банківські установи відображають суму процентів, нарахованих фізособам за банківськими рахунками, і суму утриманого з них ПДФО, без персоніфікації таких доходів та сум податку;

— нарахованого, виплаченого доходу у вигляді виграшів (призів) у лотерею, нарахованого та перерахованого до бюджету ПДФО (рядок «Оподаткування виграшів (призів) у лотерею»). Зверніть увагу: цей рядок заповнюють оператори лотереї, які виступають податковим агентом під час нарахування (виплати, надання) виграшів та призів і зобов'язані у строки, визначені ПКУ для місячного податкового періоду, сплатити до бюджету загальну суму податку, нарахованого за ставкою 15%, із загальної суми виграшів (призів), виплачених за податковий (звітний) місяць гравцям у лотерею. Інформацію про суми доходу та ПДФО зазначають у цьому рядку також загальними сумами, без персоніфікації фізосіб — отримувачів доходів (пп. 167.1, 167.3, 170.6.2 ПКУ);

— нарахованого, виплаченого доходу, загальну суму нарахованого та загальну суму перерахованого до бюджету військового збору (рядок «Військовий збір»). У цьому рядку податкові агенти, також неперсоніфіковано, зазначають суми доходу, з якого утримується військовий збір (з 01.01.2015 р. такий дохід визначається за ст. 163 ПКУ), і суму військового збору.

Розгляньмо на прикладі заповнення розділу II Податкового розрахунку щодо відображення військового збору.

Для розділу ІІ залишається невизначеним питання заповнення колонки «Загальна сума виплаченого доходу». Для розділу І порядок заповнення колонки 3 із аналогічним показником «Сума виплаченого доходу» врегульовано пунктом 3.3 Порядку, але на заповнення розділу ІІ (за аналогією) ця норма не поширюється (принаймні у Порядку цього не сказано). Тож чекаємо на роз'яснення ДФСУ щодо цього, а якщо податківці не вимагатимуть заповняти цю колонку аналогічно до розділу І, то податковому агенту слід буде зазначати в ній суму фактично виплаченого доходу протягом звітного кварталу.

Приклад 1 Працівникам у I кварталі 2015 р. нараховувався дохід виключно у формі зарплати, яка виплачувалася останнім днем місяця, за який вона нарахована. Дані про такий дохід та утриманий і сплачений з нього військовий збір за ставкою 1,5% наведено в таблиці 1.

Таблиця 1

Утримання та перерахування військового збору із заробітної плати

|

Місяць

|

Нарахована зарплата працівникам

|

Виплачена зарплата

|

Утриманий військовий збір

|

Перераховано до бюджету

|

| Січень 2015 |

21500,00

|

21500,00

|

322,50

|

322,50

|

| Лютий 2015 |

22900,00

|

22900,00

|

343,50

|

343,50

|

| Березень 2015 |

23500,00

|

23500,00

|

352,50

|

352,50

|

| Разом за I квартал |

67900,00

|

67900,00

|

1018,50

|

1018,50

|

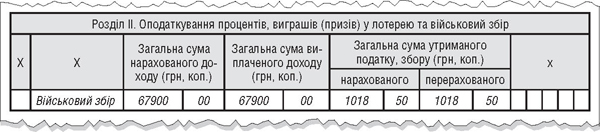

Розділ ІІ форми №1ДФ у такому разі заповнюємо так (див. зразок 1).

Зразок 1

Заповнення рядка «Військовий збір» розділу II форми №1ДФ (за даними таблиці 1)

Порядок виправлення помилок

Порядок виправлення помилок у формі №1ДФ залишився практично без змін. Як і раніше, він переобтяжений технічними деталями.

У разі потреби проведення коригувань форми №1ДФ:

— до закінчення граничного строку подання подають звітну нову форму звіту;

— за потреби проведення коригувань звіту після закінчення строку його подання подають уточнюючу форму звіту.

Але сам Порядок заповнення звітного нового та уточнюючого податкових розрахунків є однаковим, вони складаються на підставі інформації з попередньо поданого звіту і містять інформацію лише за рядками та реквізитами, які уточнюються. Як і раніше, можливість виправити помилки у заповненні «шапки» форми №1ДФ податковому агенту не надається; виправляють помилки лише в табличній частині звіту (тобто в розділі І та розділі ІІ).

Коригування показників розділу I:

для вилучення одного помилкового рядка повторюємо всі графи такого рядка й у графі 9 зазначаємо «1» — на вилучення рядка;

для введення нового або пропущеного рядка слід повністю заповнити всі його графи й у графі 9 зазначити «0» — на введення рядка;

для заміни одного помилкового рядка іншим вилучаємо помилкову інформацію та вводимо правильну, тобто повністю заповнюємо обидва рядки, один з яких вилучає попередньо внесену інформацію (в графі 9 пишемо «1»), а другий вносить правильну інформацію (у графі 9 — «0»).

Коригування показників розділу II:

У розділі ІІ передбачено три спеціальні рядки для вилучення за кожним видом доходів/утримань.

Для вилучення помилкового рядка з попередньо введеної інформації у відповідних рядках «Оподаткування процентів — виключення**», «Оподаткування виграшів (призів) у лотерею — виключення***», «Військовий збір — виключення****» слід повторити всі графи помилкового рядка. А щоб додати раніше не зазначену інформацію, її треба відобразити в рядках «Оподаткування процентів», «Оподаткування виграшів (призів) у лотерею», «Військовий збір».

Приклад 2 Після закінчення граничного строку подання форми №1ДФ за I квартал 2015 р. податковий агент самостійно виявив помилку щодо відображення нарахованого військового збору — замість фактично нарахованої суми 67900 грн була помилково зазначена сума 68900 грн. Помилку виправлено шляхом подання уточнюючої форми звіту (див. зразок 2).

Зразок 2

Приклад виправлення помилки у розділі II Податкового розрахунку

Щодо штрафів за помилки при складанні форми №1ДФ (у т. ч. щодо відображення в ній військового збору), то вони не застосовуються:

— якщо недостовірні відомості чи помилки не призвели до зменшення та/або збільшення податкових зобов'язань платника податку та/або до зміни платника податку;

— якщо ненарахування, неутримання та/або несплата (неперерахування) ПДФО самостійно виявляється податковим агентом при проведенні перерахунку цього податку, передбаченого п. 169.4 ПКУ, і виправляється в наступних податкових періодах протягом податкового (звітного) року.

У решті випадків застосовуються штрафні санкції у розмірах, передбачених п. 119.2 ПКУ.

Тетяна ЕСАУЛОВА