З початку 2015 року докорінно змінено облік з податку на прибуток, але перед бухгалтерами ще стоїть завдання підготувати та подати до податкового органу звітність за 2014 рік. Отже, беремося до роботи і згадуємо правила складання річної декларації про прибуток1. Про деякі особливості обліку та відображення інших витрат у декларації читайте у статті.

Згідно з пп. 134.1.1 ПКУ, об'єктом оподаткування податком на прибуток є прибуток із джерелом походження з України та за її межами, який визначається шляхом зменшення суми доходів звітного періоду на собівартість реалізованих товарів (виконаних робіт, наданих послуг) та суму інших витрат звітного податкового періоду, визначених згідно з положенням ПКУ. До інших витрат належать витрати, визначені пп. 138.10.4, 138.10.5, 138.10.6 ПКУ, п. 138.11 та п. 138.12, ст. 140 (п. 140.1) та ст. 141 ПКУ. За загальним правилом, установленим п. 138.5 ПКУ, інші витрати визнаються витратами того звітного періоду, в якому вони були здійснені, згідно з правилами ведення бухгалтерського обліку, крім деяких винятків.

1 Форма декларації, про яку йдеться в цій статті, затверджена наказом Міндоходів від 30.12.2013 р. №872.

Винятки:

- суми нарахованих податків та зборів, установлених ПКУ, та інших обов'язкових платежів, установлених законодавчими актами, датою здійснення яких є останній день звітного податкового періоду, за який проводиться нарахування податкового зобов'язання з податку та збору;

- суми витрат від здійснення кредитно-депозитних операцій, які визнаються за датою визнання процентів та інших платежів, пов'язаних з придбанням кредитів, визначені згідно з правилами бухгалтерського обліку;

- витрати, понесені у зв'язку з перерахуванням благодійних внесків або наданням товарів (робіт, послуг) неприбутковим організаціям, що враховуються за датою фактичного перерахування внесків або надання товарів (робіт, послуг).

Розгляньмо відображення в додатку ІВ деяких витрат платників податків.

Резерв сумнівних боргів

У рядку 06.4.4 додатка ІВ відображають витрати на створення резерву сумнівних боргів. Будь-який платник податку на прибуток має право при визначенні об'єкта оподаткування враховувати витрати на створення резерву сумнівної заборгованості, який розраховано у порядку, визначеному у П(С)БО 10, в сумі безнадійної дебіторської заборгованості з урахуванням визначення безнадійної заборгованості, наведеного у пп. 14.1.11 ПКУ (пп. «г» пп. 138.10.6 ПКУ). А безнадійною пункт 4 П(С)БО 10 визначає суму поточної дебіторської заборгованості, щодо якої існує впевненість про її неповернення боржником або за якою минув строк позовної давності. Сумнівний борг, згідно з П(С)БО 10, — це поточна дебіторська заборгованість, щодо якої існує невпевненість щодо її погашення боржником. Сума резерву сумнівних боргів визначається за одним із двох методів (п. 8 П(С)БО 10): або за методом абсолютної суми сумнівної заборгованості, або за методом застосування коефіцієнта сумнівності. Метод нарахування резерву сумнівних боргів підприємство обирає самостійно і фіксує в наказі про облікову політику.

З метою оподаткування згідно з пп. 14.1.11 ПКУ заборгованість визнається безнадійною, зокрема, якщо:

— минув строк позовної давності для погашення зобов'язань;

— боржник не має достатньо майна, щоб погасити заборгованість, і примусові дії кредитора щодо стягнення майна боржника не спричинилися до повного погашення заборгованості;

— боржник визнаний банкрутом, припинив своє існування як юридична особа у зв'язку з ліквідацією або визнаний померлим, безвісно відсутнім, недієздатним або засудженим до позбавлення волі;

— заборгованість неможливо стягнути внаслідок дії обставин непереборної сили, стихійного лиха (форс-мажорних обставин), підтверджених у порядку, передбаченому законодавством.

Приклад 1 За даними бухгалтерського аналітичного обліку станом на 31.12.2014 р. на підприємстві обліковується дебіторська заборгованість на загальну суму 100000,00 грн, інформація про яку за окремими дебіторами наведена в таблиці нижче.

Сума витрат, що може бути відображена в рядку 06.4.4 додатка ІВ, дорівнює сумі безнадійної заборгованості і становить 30000 грн.

Від'ємне значення курсових різниць

Від'ємне значення курсових різниць включається до інших операційних витрат згідно з п. «а» пп. 138.10.4 ПКУ. Для відображення від'ємного значення курсових різниць у додатку ІВ призначено рядок 06.4.12. Курсові різниці відображають за правилами бухгалтерського обліку (пп. 153.1.3 ПКУ), тобто якщо за підсумками перерахунку операцій, виражених в іноземній валюті, заборгованості та іноземної валюти у платника податку виникає як додатне, так і від'ємне значення курсових різниць, то такі показники не згортають, а показують таким чином: додатне значення курсових різниць — у рядку 03.19 додатка ІД до рядка 03 декларації з перенесенням у складі підсумкової суми цього додатка до рядка 03 декларації, від'ємне значення курсових різниць — у рядку 06.04.12 додатка ІВ до рядка 06.4 декларації з перенесенням у складі підсумкової суми цього додатка до рядка 06.4 декларації.

Курсові різниці визначають згідно з П(С)БО 21: на кожну дату балансу, тобто щокварталу (і це підтверджується ЗІР, підкатегорія 102.13, відповідь на запитання «Як здійснюється перерахунок курсових різниць при частковому погашенні заборгованості в іноземній валюті?»). Але для платників податку на прибуток, для яких звітним періодом є рік, податківці допускають визначення курсових різниць лише на кінець року (ЗІР, підкатегорія 102.06.03, відповідь на запитання «Яким чином здійснюється відображення (нарахування) в податковому обліку з податку на прибуток сум поворотної фінансової допомоги та умовних відсотків, нарахованих на такі суми, а також нарахування пені при врегулюванні безнадійної та сумнівної заборгованості платниками, що подають декларацію з податку на прибуток за базовий звітний період — календарний рік? Яким чином здійснюється визначення курсових різниць зазначеними платниками?».

Який варіант обрати, — рішення за підприємством, при цьому слід врахувати, що загальний арифметичний результат буде однаковим при поквартальному та річному визначенні курсових різниць.

Таблиця

Дебіторська заборгованість станом на 31.12.2014 р.

|

Назва контрагента

|

Сума поточної заборгованості, грн

|

З неї сумнівна заборгованість, грн

|

З неї безнадійна заборгованість, грн

|

|

|

1

|

Дебітор 1 |

50000

|

—

|

—

|

|

2

|

Дебітор 2 |

20000

|

20000

|

—

|

|

3

|

Дебітор 3 |

30000

|

—

|

30000

|

| Разом |

100000

|

20000

|

30000

|

Приклад 2 Станом на 01.01.2014 р. в обліку платника податку на прибуток є монетарна заборгованість у сумі 1000 євро. Курс євро на 31.12.2013 р. був 11,00 грн/євро, на 31.03.2014 р. — 12,50 грн/євро, на 30.06.2014 р. — 14,30 грн/євро, на 30.09.2014 р. — 13,20 грн/євро, на 31.12.2014 р. — 17,90 грн/євро (цифри умовні). Отже, за результатами I кварталу 2014 р. курсова різниця становить: (12,50 - 11,00) х 1000 = 1500 грн, за результатами II кварталу — (14,30 - 12,50) х 1000 = 1800 грн, за результатами III кварталу — (13,20 - 14,30) х 1000 = -1100 грн, за результатами IV кварталу — (17,90 - 13,20) х 1000 = 4700 грн. Разом за чотири квартали 2014 р. сума курсових різниць становить: 1500 + 1800 - 1100 + 4700 = 6900 грн. Якщо підприємство визначає курсові різниці лише на дату річного балансу, воно отримає такий самий результат: (17,90 - 11,00) х 1000 = 6900 грн.

До речі, перерахунок курсових різниць щодо валютної заборгованості здійснюється незалежно від того, чи спричинила така заборгованість наслідки в податковому обліку. Наприклад, монетарна заборгованість перед нерезидентом за послуги маркетингу, роялті, вартість яких не враховуються у складі витрат, теж перераховується в податковому обліку. Цей висновок підтверджено у відповіді на запитання 5 УПК №574.

Податки та збори

Загальнодержавні податки і збори, що їх платник податку на прибуток може відобразити у рядку 06.4.15 додатка ІВ, — це податки і збори, перелічені у ст. 9 ПКУ, крім власне податку на прибуток (а також авансових внесків згідно з п. 153.3 ПКУ та податку на доходи нерезидентів згідно зі ст. 160 ПКУ), ПДВ (у разі якщо платник податку на прибуток зареєстрований платником ПДВ), ПДФО та фіксованого сільськогосподарського податку. Також у цьому рядку відображають місцеві податки, перелік який встановлено ст. 10 ПКУ.

Крім вищезгаданих податків, у рядку 06.4.15 платник податків має право відобразити збір на обов'язкове державне пенсійне страхування при здійсненні операції з купівлі іноземної валюти. Згідно з УПК №365, у податковому обліку витрати за операціями в іноземній валюті згідно з абз. «а» пп. 138.10.4 ПКУ відносять до інших операційних витрат та включають до складу витрат у періоді, в якому вони були здійснені, за умови що іноземна валюта призначена для проведення господарських операцій.

Витрати, пов'язані з ОЗ

До рядка 06.4.18 додатка ІВ можуть бути включені такі витрати:

— сума перевищення балансової вартості виробничих ОЗ над доходами від такого продажу або іншого відчуження (абз. 1 п. 146.13 ПКУ);

— сума перевищення первісної вартості об'єкта невиробничих ОЗ над доходами від продажу або іншого відчуження цього об'єкта (абз. 2 п. 146.13 ПКУ);

— сума перевищення вартості основних засобів або нематеріальних активів, що була включена до складу доходів у зв'язку з безоплатним отриманням таких основних засобів або нематеріальних активів, над доходами від такого продажу або іншого відчуження таких активів (абз. 3 п. 146.13 ПКУ);

— сума витрат, пов'язана з ремонтом та поліпшенням об'єктів основних засобів, у т. ч. орендованих або отриманих у концесію чи створених (збудованих) концесіонером у розмірі, що не перевищує 10% сукупної балансової вартості всіх груп основних засобів на початок звітного року (п. 146.12 ПКУ).

Приклад 3 У 2012 р. підприємству подарували комп'ютер, вартість якого була включена до доходів підприємства. Звичайна ціна комп'ютера становила 8 тис. грн (без ПДВ). Протягом року комп'ютер модернізували, сума модернізації становила 1 тис. грн і була включена до первісної вартості об'єкта. У 2014 р. комп'ютер реалізували за 3,6 тис. грн, у т. ч. ПДВ — 600 грн.

Підприємство може включити до рядка 06.4.18 додатка ІВ 5000 грн (8 - 3 = 5 тис. грн).

Приклад 4 Балансова вартість усіх груп основних засобів на початок 2014 р. становила 5 млн грн. Відповідно, 10-відсотковий ліміт становить 500 тис. грн. За 2014 р. було проведено поліпшення ОЗ на суму 300 тис. грн, у т. ч. орендованих — на 100 тис. грн, та додатково замінено зношених деталей на 300 тис. грн. Сума, що підлягає включенню до рядка 06.4.18 додатка ІВ, становить 500 тис. грн (10% від 5 млн грн). Решта вартості поліпшень буде амортизовуватися.

Витрати за операціями з борговими вимогами та зобов'язаннями

Відповідно до пп. 153.4.3 ПКУ, суми процентів за борговими цінними паперами, емітованими платником податку, за правилами бухгалтерського обліку включають до складу його витрат. Такі витрати є витратами того звітного періоду, за який вони були нараховані (визнані зобов'язаннями).

У разі розміщення платником податку боргових цінних паперів нижче від номінальної вартості збиток від їх розміщення відносять до складу його витрат у податковий період, протягом якого відбулося погашення/викуп таких цінних паперів.

Тобто якщо підприємство має зобов'язання сплатити у звітному періоді відсотки за випущеними ним цінними паперами (акціями чи облігаціями), то сума нарахованих до сплати відсотків може бути включена до складу витрат у рядку 06.4.20 додатка ІВ декларації про прибуток. Якщо в звітному періоді підприємство викупило цінні папери вище від номінальної вартості, — наприклад, номінальна вартість акції 50 грн, а ціна викупу 150 грн, — то 100 грн — це витрати підприємства, що мають право потрапити до рядка 06.4.20 додатка ІВ.

Оренда та лізинг

У ряд. 06.4.21 додатка ІВ відображають витрати на сплату орендної плати платниками податку, які мають витрати з оперативної оренди, та витрати на сплату лізингових платежів лізингоодержувачами (пп. 138.12.1 ПКУ).

Датою визнання зазначених витрат є податковий період, у якому здійснено нарахування (п. 153.7 ПКУ). Зверніть увагу: якщо орендуються виробничі фактори на умовах оперативної оренди, витрати на таку оренду включають до загальновиробничих витрат згідно з п. «г» пп. 138.8.5 ПКУ. У цьому разі такі орендні платежі є складовою собівартості реалізованих товарів, виконаних робіт, наданих послуг.

Якщо здійснюється оперативна оренда активів, що використовуються для збуту або з адміністративною метою, відповідні витрати включають до витрат на збут або адміністративних витрат (рядки 06.1 та 06.2 декларації). У рядку 06.4 декларації показують ті орендні платежі, які не знайшли відображення у попередніх статтях. Наприклад, витрати на оренду майна, якщо таке орендоване майно передано в суборенду.

Сумнівна та безнадійна заборгованість

До рядка 06.4.24 СБ додатка ІВ потрапляють витрати, правила нарахування яких регулюються ст. 159 ПКУ. При врегулюванні безнадійної та сумнівної заборгованості рядок 06.4.24 СБ заповнює як продавець, так і в певних випадках покупець.

Якщо продавець при виконанні умов, зазначених у пп. 159.1.1 ПКУ, зменшив суму доходу звітного періоду, він зобов'язаний одночасно зменшити суму витрат цього звітного періоду на собівартість товарів, робіт, послуг, за які врегульовано заборгованість.

Згідно з пп. 159.1.2 ПКУ, покупець, заборгованість якого визнана безнадійною, зобов'язаний зменшити витрати на вартість заборгованості (якщо такі витрати він відобразив у попередніх періодах), визнану судом чи за виконавчим написом нотаріуса, у податковому періоді, на який припадає день набрання законної сили рішенням суду про визнання (стягнення) такої заборгованості (її частини) або вчинення нотаріусом виконавчого напису.

У разі заповнення рядка 06.4.24 СБ контролюючому органу разом із декларацією подається додаток СБ та надаються копії документів, що підтверджують суму заборгованості. За нормами пп. 159.1.5 ПКУ, якщо такий покупець у наступних періодах погашає заборгованість або її частину, то він має право на відповідне відновлення витрат. Водночас продавець збільшує доходи на суму заборгованості (її частини) за такі товари, роботи, послуги, погашену покупцем, та збільшує витрати на собівартість (її частину, визначену пропорційно до суми погашеної заборгованості) цих товарів, робіт, послуг за наслідками податкового періоду, на який припадає таке погашення.

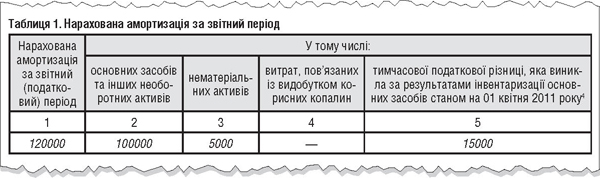

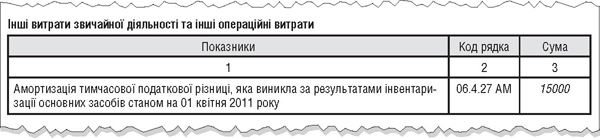

Амортизація тимчасової податкової різниці

У рядку 06.4.27 АМ відображають амортизацію тимчасової податкової різниці, що виникла за результатами проведення інвентаризації, якщо загальна вартість усіх груп основних засобів за даними бухгалтерського обліку була меншою, ніж загальна вартість усіх груп основних фондів за даними податкового обліку станом на 01.04.2011 р. (п. 6 підр. 4 розд. ХХ ПКУ). Оскільки строк амортизації такої різниці — три роки, то вона має закінчитися 31.03.2014 р. Сума амортизації дорівнює цифрі в колонці 5 таблиці 1 додатка АМ.

Приклад 5 Припустімо, що нарахована підприємством в 2014 р. амортизація відображена в додатку АМ таким чином (див. зразок 1).

Тоді додаток ІВ матиме такий вигляд (див. зразок 2).

Зразок 1

Фрагмент додатка АМ

Зразок 2

Фрагмент додатка ІВ до рядка 06.4 декларації про прибуток

Зміна компенсації вартості товарів (робіт, послуг)

Відповідно до п. 140.2 ПКУ, у разі якщо після продажу товарів, виконання робіт, надання послуг відбувається будь-яка зміна суми компенсації їх вартості, в т. ч. перерахунок у разі повернення товарів чи права власності на такі товари (результати робіт, послуг) продавцю, платник податку — продавець та платник податку — покупець здійснюють відповідний перерахунок доходів або витрат (балансової вартості основних засобів) у звітному періоді, в якому сталася така зміна суми компенсації. Такий перерахунок слід оформляти додатковими угодами до договорів та актами про зміну суми компенсації тощо.

У рядку 06.4.28 додатка ІВ покупець, який повернув товар, відображає зменшення витрат. Своєю чергою, продавець, при поверненні йому товару, у рядку 06.4.28 додатка ІВ відображає визнану у попередньому періоді суму витрат зі знаком «+».

Обов'язкові виплати працівникам

У рядку 06.4.30 показують витрати на обов'язкові виплати та компенсацію вартості послуг, які надаються працівникам і не входять до фонду оплати праці. У цьому рядку відображають також внески платника податку на обов'язкове страхування життя або здоров'я працівників у випадках, передбачених законодавством (п. 142.2 ПКУ). До таких виплат належать затверджені колективним договором соціальні пакети або, наприклад, сума вихідної допомоги, яка є обов'язковою виплатою працівнику підприємства у зв'язку з припиненням трудових відносин.

Довгострокове страхування життя

Якщо роботодавець застрахував найманих працівників та сплачує за власний кошт страхові премії, страхові внески за договорами довгострокового страхування життя або накопичувальні внески до недержавних пенсійних фондів та внески на рахунки учасників фондів банківського управління (п. 142.2 ПКУ), то він має право включити такі витрати до рядка 06.4.31 додатка ІВ за умови дотримання певних обмежень. Зазначена сума витрат не повинна перевищувати:

— 15% заробітної плати, нарахованої найманій особі протягом податкового року, на який припадають такі податкові періоди (абз. 2 п. 142.2 ПКУ, п. 11 підр. 4 р. ХХ ПКУ);

— п'яти розмірів мінімальної заробітної плати, встановленої законом про Держбюджет України на відповідний рік, з розрахунку за місяць за сукупністю таких внесків (пп. «в» пп. 164.2.16 ПКУ).

Роялті

За використання творів літератури, мистецтва, науки, включаючи кінофільми, записи для радіомовлення і телебачення та відеокасети, будь-якого патенту, зареєстрованого товарного знака, креслень або моделі, схеми, комп'ютерної програми, секретної формули або процесу, а також за використання або надання права використання промислового, комерційного чи наукового обладнання або за інформацію щодо промислового, комерційного або наукового досвіду («ноу-хау») сплачується авторська винагорода, тобто роялті (за умови що такі платежі відповідають визначенню пп. 14.1.225 ПКУ).

Витрати на нарахування роялті відображають у рядку 06.4.34 додатка ІВ, а окремо, в підрядку 06.4.34.1, — роялті, що належать до сплати нерезиденту. В останньому випадку сума витрат обмежується 4% доходу від реалізації минулого року (без ПДВ та акцизного податку) з урахуванням обмежень, установлених пп. 140.1.2 ПКУ. Суму доходу минулого року можна визначити за даними бухгалтерського рахунка 70.

На думку податкового органу, у разі нарахування роялті на користь нерезидента підприємство — платник податку на прибуток має підтвердити статус нерезидента-бенефіціара (лист ДПСУ від 12.01.2012 р. №605/6/15-1215). У підкатегорії ЗІР 110.07.22 роз'яснено, що таким документом може бути договір на розпоряджання майновими правами інтелектуальної власності.

Для перевірки ставки податку на прибуток слід враховувати положення міжнародних договорів про уникнення подвійного оподаткування (лист ДПСУ від 14.05.2012 р. №8229/6/15-1215) або попросити у нерезидента підтвердження, що він підлягає оподаткуванню щодо роялті в країні, резидентом якої він є.

Також заборонено включати до витрат роялті, сплачені нерезиденту:

— який має офшорний статус;

— не є фактичним отримувачем (власником) авторської винагороди, крім випадків, коли фактичний власник надав право отримувати таку винагороду іншим особам;

— у разі виплати роялті щодо об'єктів, права інтелектуальної власності щодо яких уперше виникли у резидента України.

Документом, який підтверджує відсутність підстав для нарахування роялті нерезиденту на об'єкти, право інтелектуальної власності щодо яких уперше виникло у резидента України, є висновок Міністерства освіти і науки щодо особи — резидента України, в якого вперше виникли права інтелектуальної власності (лист ДПСУ від 14.05.2012 р. №8229/6/15-1215).

Обмеження, встановлені для нерезидентів, не стосуються випадку перерахування роялті на користь постійних представництв нерезидентів, котрі оподатковуються згідно із законодавством України.

Документом, що дає право на включення роялті до складу витрат у тому періоді, в якому було підписано документ, є акт приймання-передачі ліцензійних прав, про що ДПСУ зазначила в листі від 12.01.2012 р. №605/6/15-1215.

Крім того, на право включення роялті до складу витрат впливає статус такого бенефіціара, тобто одержувача. Так, не включаються до складу податкових витрат роялті, виплачені:

— юридичній особі, яка сплачує податок на прибуток за іншою, ніж основна ставка за п. 151.1 ПКУ, або взагалі звільнена від сплати податку на прибуток відповідно до ст. 154 ПКУ;

— особі, що сплачує податок на прибуток у складі інших податків, крім фізосіб.

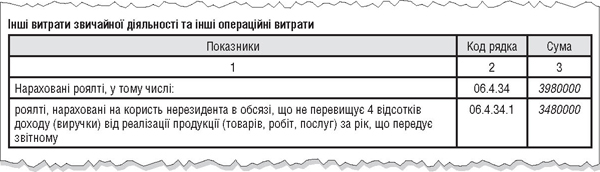

Приклад 6 Підприємство нарахувало в 2014 р. авторську винагороду таким одержувачам:

— винагорода за використання програми резиденту України на загальній системі оподаткування — 500 тис. грн;

— винагорода за право користування зареєстрованим товарним знаком, власником якого є юридична особа, резиденту Австрії — 5 млн грн;

— винагорода за використання промислового досвіду резиденту Монако — 700 тис. грн.

Разом нараховано роялті в 2014 р. 6,2 млн грн.

Обсяг реалізації за 2013 р. (без ПДВ та акцизного податку) становив 87 млн грн.

Жодних обмежень щодо включення до складу податкових витрат на виплату роялті резиденту України на загальній системі оподаткування ПКУ не встановлено, тому підприємство може включити до витрат усю суму 500 тис. грн.

Щодо винагороди резиденту Австрії розгляньмо положення Конвенції між Урядом Республіки Австрія і Урядом України про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доходи і на майно, ратифікованої Законом від 17.03.99 р. №500-XIV. Згідно з п. 1 ст. 12 Конвенції, роялті, які виникають в одній Договірній Державі та сплачуються резиденту другої Договірної Держави, підлягають оподаткуванню у цій другій Державі. Тобто підприємство має право включити до витрат роялті, нараховані нерезиденту, згідно з пп. 140.1.2 ПКУ.

Згідно з розпорядженням КМУ від 23.02.2011 р. №143-р «Про перелік офшорних зон» Монако належить до офшорних зон, тому підприємство не може включити до податкових витрат винагороду за використання промислового досвіду резиденту Монако з урахуванням обмежень, установлених пп. 140.1.2 ПКУ, в сумі 700 тис. грн.

Отже, з нарахованих на користь нерезидентів роялті до декларації про прибуток потрапить сума 3,48 млн грн (4% х 87 млн грн, див. зразок 3).

Зразок 3

Фрагмент додатка ІВ до рядка 06.4 декларації про прибуток

Консалтинг

Для відображення витрат на консультаційні, інформаційні, аудиторські та інші послуги, що їх отримує платник податку для забезпечення господарської діяльності, згідно з абз. «г» пп. 138.10.2 ПКУ призначено рядок 06.4.35 додатка ІВ. Як і у випадку роялті, обмеження на врахування у складі витрат встановлено для витрат на послуги, які були придбані у нерезидента, крім витрат, нарахованих на користь постійних представництв нерезидентів, які підлягають оподаткуванню згідно із законодавством України.

Згідно з пп 139.1.13 ПКУ, витрати, нараховані у звітному періоді у зв'язку з придбанням у нерезидента послуг з консалтингу, маркетингу, реклами в обсязі, що перевищує 4% доходу від реалізації товарів (робіт, послуг) (за мінусом ПДВ та акцизного податку) за рік, що передує звітному (рахунок 70), не включаються до складу податкових витрат. Ці самі послуги, придбані у нерезидента, що має офшорний статус, не включаються до витрат у повному обсязі.

Приклад 7 У 2014 р. підприємство понесло витрати на:

— маркетингові послуги з вивчення ринку — 400 тис. грн, із них 40 тис. грн надані нерезидентом, що має офшорний статус;

— рекламні послуги щодо просування збуту продукції, надані резидентами України, платниками єдиного податку за ставкою 3%, — 300 тис. грн та постійним представництвом нерезидента в Україні — 50 тис. грн;

— консультаційні послуги з управлінської діяльності, надані нерезидентом України, — 200 тис. грн.

Загальна сума доходу підприємства від операційної діяльності за 2013 р. (без ПДВ і акцизного податку) становить 1,2 млн грн, 4% від цього доходу становить 48 тис. грн. Розраховуємо суму витрат, що може бути включена до рядка 06.4.35 додатка ІВ.

Враховуючи обмеження пп. 139.1.13 ПКУ, з нарахованих витрат на маркетингові послуги підприємство може включити до складу інших витрат тільки: 400 - 40 = 360 тис. грн.

Витрати на рекламні послуги включаються до складу податкових витрат у повному обсязі, тобто 350 тис. грн, оскільки для консультаційних, рекламних та інших послуг, що придбані у резидентів України та постійних представництв, ПКУ не встановлені обмеження щодо систем оподаткування цих резидентів.

Витрати на консультаційні послуги з управлінської діяльності можуть бути включені до рядка 06.4.35.1 додатка ІВ лише в сумі 48 тис. грн.

Загальна сума витрат у рядку 06.4.35 додатка ІВ становитиме: 360 + 350 + 48 = 758 тис. грн.

Поворотна фінансова допомога

До рядка 06.4.36 додатка ІВ потрапить сума поворотної фінансової допомоги, фактично повернутої в звітному періоді, яка залишалася неповернутою на кінець 2013 р. (якщо у підприємства звітний період — рік) та була включена до доходів згідно з пп. 135.5.5 ПКУ. При цьому умовні відсотки на такі суми поворотної фінансової допомоги не нараховуються. Такий облік встановлено для сум фінансової допомоги, отриманої від осіб, які не є платниками податку на прибуток (у т. ч. від нерезидентів), або від осіб, які згідно з ПКУ мають пільги з податку на прибуток, у т. ч. мають право застосовувати нижчі ставки податку, ніж основна ставка, встановлена п. 151.1 ПКУ. Ці правила не поширюються на суми поворотної фінансової допомоги, отриманої від засновника/учасника (в т. ч. нерезидента) такого платника податку, у разі повернення такої допомоги не пізніше 365 календарних днів з дня її отримання (див. УПК №367).

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- П(С)БО 10 — Положення (стандарт) бухгалтерського обліку 10 «Дебіторська заборгованість», затверджене наказом Мінфіну України від 08.10.99 р. №237.

- П(С)БО 21 — Положення (стандарт) бухгалтерського обліку 21 «Вплив змін валютних курсів», затверджене наказом Мінфіну України від 10.08.2000 р. №193.

- УПК №574 — Узагальнююча податкова консультація щодо визначення курсових різниць від перерахунку операцій у іноземній валюті, заборгованості та іноземної валюти, затверджена наказом ДПСУ від 05.07.2012 р. №574.

- УПК №365 — Узагальнююча податкова консультація про сплату збору на обов'язкове державне пенсійне страхування з операцій купівлі іноземної валюти, затверджена наказом Міндоходів України від 01.07.2014 р. №365.

- УПК №367 — Узагальнююча податкова консультація щодо податкового обліку поворотної фінансової допомоги, затверджена наказом Міндоходів від 01.07.2014 р. №367.

Маргарита БОРИСЕНКО, «Дебет-Кредит»