Наше підприємство на загальній системі оподаткування вирішило надати благодійну допомогу Збройним силам України (Міністерству оборони України), перерахувавши певну суму на відповідний рахунок. Крім того, з ініціативи керівника та працівників з їхньої місячної зарплати (за їхньою згодою) також буде перераховано певну суму коштів на допомогу ЗСУ. Як оформити таку допомогу та як її відобразити у бухгалтерському та податковому обліку?

Допомога ЗСУ від підприємства

Насамперед керівник повинен видати наказ, у якому доручити бухгалтеру перерахувати певну суму коштів як благодійну допомогу ЗСУ.

Тепер про податкові наслідки. Аналізуючи пп. 138.10.6 ПКУ, можна дійти висновку, що благодійну допомогу за певних обставин можна віднести до податкових витрат.

Так, згідно з пп. «а» пп. 138.10.6 ПКУ до інших витрат звичайної діяльності включаються кошти, вартість товарів, виконаних робіт, наданих послуг, добровільно перераховані (передані) протягом звітного року до Держбюджету України або місцевих бюджетів, до неприбуткових організацій, визначених у ст. 157 ПКУ, в розмірі, що не перевищує 4% оподатковуваного прибутку попереднього звітного року.

У випадку, який ми розглядаємо, кошти надходять на спеціальний рахунок Держказначейства, з якого й здійснюватиметься фінансування ЗСУ через відповідні процедури. Одержувачем коштів є Міноборони України, тож можна говорити, що кошти перераховано до бюджету. Цілком можливо, що контролюючі органи вважатимуть, що у цьому випадку кошти не перераховували безпосередньо до бюджету, та заперечуватимуть визнання витрат. Але ми сподіваємося, що вони не будуть надто фіскально ставитися до таких витрат, адже підприємство робить такі перерахування з патріотичних мотивів, а не з метою зменшення суми податку на прибуток.

Тож у розмірі 4% оподатковуваного прибутку попереднього періоду суми благодійної допомоги, перераховані підприємством ЗСУ (зауважимо, що ЗСУ фінансуються з держбюджету), потраплять до податкових витрат. Частина допомоги, яка перевищує зазначену межу, на жаль, до податкових витрат не потрапить.

Наприклад, оподатковуваний прибуток підприємства за 2013 рік становить 100 000 грн. Тоді максимальна сума допомоги, яка може потрапити до податкових витрат, становитиме 4000 грн (100000 грн х 4%). Тож якщо таке підприємство перерахує допомогу ЗСУ в сумі 5000 грн, то 1000 грн не потрапить до податкових витрат.

Згідно з п. 138.2 ПКУ, витрати включаються до податкових витрат лише за наявності належного документального підтвердження. У разі перерахування коштів у вигляді допомоги це буде виписка з банку та платіжне доручення з певним призначенням платежу. Такі витрати належать до інших витрат, отже, включаються до податкових витрат за датою фактичного перерахування коштів (п. 138.5 ПКУ). У декларації з податку на прибуток1 їх потрібно відобразити у рядку 06.4, із заповненням рядка 06.4.1 додатка ІВ до декларації з податку на прибуток.

1 Податкова декларація з податку на прибуток підприємства, форма якої затверджена наказом Міндоходів від 30.12.2013 р. №872.

Звичайно, при перерахуванні коштів як благодійної допомоги доходу не буде, адже жодної компенсації підприємство-благодійник не отримує.

Бухгалтерський облік

Відповідно до п. 6 П(С)БО 16 «Витрати»1, витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови що ці витрати можуть бути достовірно оцінені. Тож при наданні допомоги у бухобліку визнають витрати в сумі такої допомоги без будь-яких обмежень. Витрати на благодійну допомогу відображають за дебетом субрахунка 977 «Інші витрати діяльності» (п. 29 П(С)БО 16).

1 П(С)БО 16 — Положення (стандарт) бухгалтерського обліку «Витрати» затверджено наказом Мінфіну від 31.12.99 р.№318.

Допомога ЗСУ від працівників

Якщо працівники бажають перерахувати частину свого заробітку на допомогу ЗСУ, то для цього досить отримати від них заяви довільної форми на ім'я керівника, в яких вони зазначать, яку саме суму бажають перерахувати. Додатково керівник може видати наказ, яким зобов'яже бухгалтерію здійснити таке утримання з зарплати працівників, з відповідним переліком працівників та сум утримання.

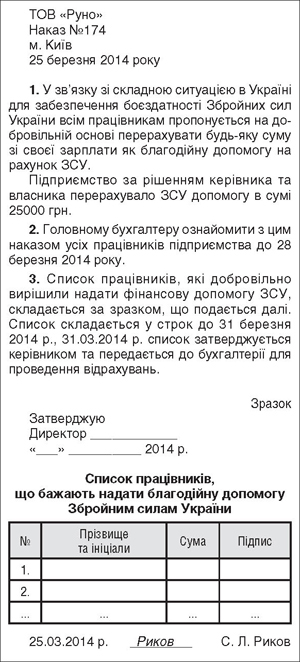

Крім того, керівництво може самостійно виступити з ініціативою до працівників надати благодійну допомогу. Для цього можна видати наказ з пропозицією взяти участь у такій допомозі (див. зразок). У наказі — запропонувати вести збір підписів працівників, які погодилися на перерахування допомоги, на окремому документі та затвердити зразок такого документа.

Зразок

Таке перерахування коштів — це фактично виплата ЗП. Тож з доходу працівника утримують суму допомоги вже після його оподаткування ЄСВ та податком на доходи і перераховують її одночасно або після сплати відповідних сум ПДФО та ЄСВ.

Приклад Підприємство ТОВ «Руно» вирішило перерахувати благодійну допомогу ЗСУ в сумі 25000 грн. Крім того, частина працівників зголосилася, щоб із їхньої заплати теж перерахували допомогу ЗСУ по 200 грн, на загальну суму 5000 грн. Оподатковуваний прибуток за 2013 рік становить 247000 грн. Тож до податкових витрат підприємства потрапить лише 9880 грн.

Відображення відповідних операцій в обліку підприємства див. у таблиці.

Таблиця

Облік благодійної допомоги, перерахованої ЗСУ

|

№

з/п |

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Перераховано кошти ЗСУ як благодійну допомогу |

977

|

311

|

25000

|

—

|

9880

|

|

2.

|

Перераховано з зарплати працівників за добровільною згодою благодійну допомогу ЗСУ |

661

|

311

|

5000

|

—

|

—

|

|

3.

|

Виплачено працівникам заробітну плату |

661

|

301

|

38840

|

—

|

—

|

Василь РОРАТ, «Дебет-Кредит»