Усі працедавці повинні подавати до ПФУ за місцем обліку щомісяця звіт про суми нарахованої зарплати (доходу) застрахованих осіб та суми нарахованого ЄСВ. Але деколи, заповнюючи звіт, бухгалтери припускаються помилок. Розгляньмо на прикладах, як їх виправити.

Форма звіту та порядок його складання

Форму звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб та суми нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування затверджено додатком 4 до Порядку №22-21 (далі — звіт). Встановлено Порядком №22-2 і правила формування та подання цього звіту до ПФУ. Зокрема, згідно із п. 3.1 Порядку №22-2, звітним періодом для цієї форми звіту є календарний місяць, а подавати його слід не пізніше 20 числа місяця, що настає за звітним періодом.

1 Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджений постановою Правління ПФУ від 08.10.2010 р. №22-2.

Виправленню помилок присвячено розділ V Порядку №22-2. Розгляньмо його далі.

Якщо помилку знайдено у поточному звітному періоді

Якщо помилку було виявлено до закінчення граничного строку подання звіту, виправити її простіше за все. Ось чому варто подавати звіт не останнього дня. Адже якщо помилка була у неправильному складанні звіту — пропущено обов'язковий реквізит, не заповнено певний рядок, унаслідок чого загальний підсумок звіту не збігається із наведеними в ньому відомостями, — про це фахівці ПФУ часто зазначають під час самого подання звіту. Особливо це стосується тих, хто подає звіт в електронній формі: у квитанції про прийняття звіту, зазвичай у другій, ПФУ наводить перелік помилок, яких страхувальник припустився, подаючи звіт. А отже, помилку буде знайдено до закінчення строку подання звіту, і її можна буде легко виправити.

Згідно з п. 5.1 Порядку №22-2, у такому разі страхувальник має право до закінчення терміну подання цього звіту повторно сформувати та подати звіт до органу ПФУ за місцем взяття на облік. Чинним при цьому вважається останній електронний або паперовий звіт, поданий страхувальником до закінчення термінів подання звіту.

Виправлення помилок у минулих звітних періодах

Виправити помилки у звіті після того, як минув термін його подання до ПФУ, значно складніше. З'ясуймо, які правила для цього встановлює Порядок №22-2.

Виправлення в таблицях 5 та 7 звіту

Згідно з пунктами 5.2 і 5.7 Порядку №22-2, у разі самостійного виявлення страхувальником факту подання недостовірних відомостей про застрахованих осіб, які наведено в таблицях 5 і 7 звіту, страхувальник подає до ПФУ:

— необхідні скасовуючі документи щодо виявлених недостовірних відомостей про застраховану особу (або осіб, якщо їх було кілька);

— та одночасно початкові документи із зазначеними правильними відомостями на застраховану особу (або осіб, якщо їх було кілька) разом із пояснювальною запискою щодо зміни відомостей.

Якщо треба повністю скасувати відомості, зазначені в таблицях 5 та 7 звіту, подаються тільки скасовуючі документи щодо виявлених недостовірних відомостей про застраховану особу (осіб).

Звернімося до звіту: як бачимо, таблиці 5 і 7 передбачають колонки для зазначення типу їх форми: початкова, скасовуюча чи додаткова. Скасовуюча форма потрібна для того, щоб викреслити відомості про певну застраховану особу, працівника. А якщо виправлення помилки вимагає не просто викреслити зі звіту наведені раніше відомості, а замінити їх правильними, то одночасно подається початкова форма таблиці із наведеними правильними відомостями. Така заміна потребує подання і пояснень — запискою в довільній формі щодо причини та суті замінених відомостей.

Приклад 1 Страхувальник зазначив у таблиці 5 звіту за березень 2013 р. хибну дату початку відпустки для догляду за дитиною до 3-х років (25 число замість 28) працівниці Косенко В. В. Помилку виявлено у травні 2013 р. Щоб виправити помилку, слід:

а) скласти таблицю 5, зазначивши тип форми таблиці «скасовуюча» в реквізиті 4, за березень 2013 р. У ній навести хибні відомості, зазначені в раніше поданій таблиці 5 за березень 2013 р. щодо Косенко В. В.;

б) скласти таблицю 5, зазначивши тип форми таблиці «початкова» в реквізиті 4, за березень 2013 р. У ній навести правильні відомості за березень 2013 р. щодо Косенко В. В.;

в) скласти перелік таблиць звіту — при цьому в реквізиті 1 зазначити, що це звіт за «03» рік «2013»; у самій таблиці переліку зазначити, що подається таблиця 5 (номер за підрахунком 5) і в стовпці кількості аркушів записати «2»;

г) скласти пояснювальну записку довільної форми на ім'я керівника відповідного органу ПФУ, наприклад, такого змісту: «Повідомляємо, що у звіті за березень 2013 р. у таблиці 5 було наведено хибну дату (25 березня) початку відпустки для догляду за дитиною до досягнення нею трирічного віку по Косенко Валентині Валеріївні. Помилку виправлено шляхом подання скасовуючої та початкової форми таблиці 5, у яких наведено правильну дату початку відпустки (28 березня) згідно з п. 5.2 Порядку №22-2».

Iноді помилка полягає не в тому, що у звіті був надлишок відомостей або вони були неправильні. Буває, що у звіті пропущено певні відомості щодо конкретного працівника (хоча в усьому іншому претензій до поданого звіту немає).

Для цього є ще одна форма таблиць 5, 7 звіту — «додаткова». Згідно з п. 5.6 Порядку №55-2, у разі якщо в таблиці 5 звіту страхувальник не зазначив застраховану особу, з якою було укладено або розірвано трудовий договір за попередній період (або інші відомості), він подає разом зі звітом за поточний звітний період звіт за попередній період, який містить:

— титульний аркуш (перелік таблиць звіту);

— дані на цю застраховану особу із зазначенням статусу таблиці 5 — додаткова.

Аналогічно подається таблиця 7 звіту.

А от якщо було пропущено певні відомості в таблиці 6 звіту, подати додаткову форму цієї таблиці не вдасться, адже її немає.

Закінчуючи розглядати виправлення помилок у таблицях 5 та 7, зауважимо, що, згідно з п. 5.7 Порядку №22-2, при виправленні таких помилок шляхом скасовуючої і початкової форми таблиць 1 — 4 звіт подавати не треба. На практиці не подаються таблиці 1 — 4 і при поданні додаткових форм таблиць 5 та 7.

Виправлення у таблиці 1

Таблиця 1 не має чітко визначеного типу форми, тобто за призначенням вона завжди початкова. Це обмежує перелік помилок, які можна виправити в таблиці 1 за нормативно встановленим порядком, — в ній передбачено виправлення тільки помилок, які стосуються сум відображених у ній доходів та ЄСВ. Адже вона не подається окремо для виправлення якоїсь помилки минулих звітних періодів — натомість виправлення помилок, які стосуються сум нарахованого доходу та нарахованого (утриманого) ЄСВ, зазначаються у звіті за звітний період, у якому було знайдено помилку. Слід звернути увагу й на те, що, згідно із пп. 4.3.3 Iнструкції №21-51, якщо нарахування зарплати здійснюється за попередній період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, вони включаються до зарплати того місяця, у якому були здійснені нарахування. Це означає, що в разі, якщо працівнику, наприклад, у червні 2013 р. було донараховано зарплату за квітень 2013 р., така донарахована зарплата повинна бути відображена в таблиці 1 червня 2013 р. у складі загальної суми зарплати, нарахованої у червні 2013 р. Отже, окремо відображаються (як виправлення) в таблиці 1 лише помилки, яких страхувальник припустився саме під час заповнення таблиці 1, а не в бухгалтерському обліку.

1 Iнструкція про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджена постановою правління ПФУ від 27.09.2010 р. №21-5.

Для цього у таблиці 1 є спеціальні рядки 6 і 7 із певною кількістю підлеглих рядків, за якими можна досить детально розшифрувати зміст помилки та її виправлення. На бажання страхувальника можна навіть персоніфікувати виправлені відомості, тобто зазначити, щодо якого саме працівника було допущено помилку у звіті і як її було виправлено. Для цього є рядки 6.4 та 7.4 таблиці 1 відповідно.

Але згідно з п. 3 ч. 11 ст. 25 Закону про ЄСВ1, за донарахування територіальним органом Пенсійного фонду або платником своєчасно не нарахованого ЄСВ накладається штраф у розмірі 5 відсотків зазначеної суми за кожен повний або неповний звітний період, за який донараховано таку суму, але не більш як 50 відсотків суми донарахованого єдиного внеску. I ця санкція передбачена насамперед щодо сум ЄСВ, не зазначених у звіті. Отже, якщо помилка призвела до заниження сум ЄСВ у звіті, то доведеться сплатити штраф. Штраф сплачується на підставі рішення органу ПФУ, яке, згідно з ч. 14 ст. 25 Закону про ЄСВ, має бути надіслано страхувальнику протягом 3 робочих днів з дня виявлення порушення. Сплатити такий штраф слід протягом 10 робочих днів після надходження відповідного рішення.

1 Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

Якщо внаслідок помилки виникає недоплата з ЄСВ, слід, звісно, сплатити і пеню (див. ч. 2 ст. 25 Закону №2464). Але строки та розміри сплати ЄСВ встановлено не в залежності від показників поданого звіту, а відповідно до дати та суми нарахованого (виплаченого) доходу (див. ч. 8 ст. 9 Закону №2464). Тому, навіть якщо така пеня буде нарахована, при виправленні помилок у звіті вона не зазначається.

Приклад 2 Бухгалтер припустилася помилки у лютому 2013 р. — занизила суму нарахованої заробітної плати за звітний місяць у рядках 2, 2.1, 2.1.1 та 4, 4.1, 4.1.1 таблиці 1 звіту на суму 5000 грн. Ставка ЄСВ, установлена для підприємства, — 36,77% умовно. Внаслідок цього відбулося заниження суми ЄСВ у таблиці 1 у рядках 3, 3.1 (на суму 1838,50 грн) та 5, 5.1 (на суму 180 грн). Помилку було самостійно знайдено у травні 2013 р. Щоб виправити цю помилку, бухгалтер у звіті за травень 2013 р. повинна заповнити рядок 6 із підлеглими рядками таким чином:

— у рядку 6.1 зазначити суму 1838,50 і її ж відобразити в рядку 6.1.1 таблиці 1;

— у рядку 6.3 зазначити суму 180,00 і її ж відобразити в рядку 6.3.1 таблиці 1;

— у рядку 6.4 зазначити суму 5000,00;

— у рядку «Зміст помилки» розшифрувати наведену помилку. Наприклад: «Внаслідок бухгалтерської помилки було занижено на 5000,00 грн суму відображеної у звіті за лютий 2013 р. заробітної плати, із якої нараховується та утримується ЄСВ»;

— у рядку 6 зазначити суму 2018,50 — суму рядків 6.1 та 6.3.

Нагадуємо, що наведеним вище чином виправляються помилки в таблиці 1 звіту, які було допущено після 01.01.2011 р. Як наголошує ПФУ у листі від 11.08.2011 р. №16686/03-20, у разі самостійного виявлення платником завищення/заниження нарахованих сум страхових внесків, відображених у звітності за періоди до 01.01.2011 р., зазначені нарахування слід відобразити у відповідних рядках пункту 3 «Виправлення помилок, допущених при нарахуванні внесків на загальнообов'язкове державне пенсійне страхування за період до 01.01.2011 р.» додатка до таблиці 1 звіту.

Також зверніть увагу на те, що в таблиці 1 є спеціальні рядки:

— рядок 6.2 для відображення донарахованої суми ЄСВ за попередні звітні періоди внаслідок збільшення класу професійного ризику виробництва;

— рядок 7.2 для відображення зменшеної суми ЄСВ за попередні звітні періоди внаслідок зменшення класу професійного ризику виробництва.

У цих рядках не наводиться результат виправлення помилки страхувальника. Вони заповнюються у разі зміни класу професійного ризику виробництва на підставі отриманого повідомлення органу ПФУ за період з дати встановлення нового класу професійного ризику та розміру ЄСВ. Тому в цій статті заповнення згаданих рядків ми не розглядаємо.

Виправлення у таблиці 6

Якщо хибні відомості було наведено в таблиці 6, то слід звернути увагу на п. 5.5 Порядку №22-2. Він говорить, що шляхом подання скасовуючої та початкової форм можна виправити будь-яку помилку у реквізитах страхувальника або застрахованої особи, крім сум доходу та ЄСВ. Отже, якщо помилка в таблиці 6 стосувалася будь-яких відомостей, крім сум доходу та ЄСВ, вона виправляється аналогічно до порядку виправлення таких помилок у таблицях 5 та 7 звіту, про що ми розповіли вище. Зміни в сумах нарахованої зарплати (доходу) та у зв'язку з цим нарахованих сум ЄСВ за звітний місяць при формуванні та поданні скасовуючих форм таблиці 6 не допускаються. Як зазначив ПФУ у листі від 07.02.2013 р., при заповненні таблиці 6 з типом форми «скасовуюча» страхувальник повинен одночасно заповнити таблицю 6 типом форми «початкова» таким чином, щоб суми доходу та суми ЄСВ у цих таблицях не вплинули на загальний підсумок за даними звітності у відповідному звітному періоді. Тобто так, щоб суми доходу і ЄСВ, зазначені в попередньо поданій таблиці 6 щодо застрахованої особи, не відрізнялися від сум, зазначених у таблиці 6, заповненій із виправленими помилками щодо такої застрахованої особи.

Виправлення помилок щодо сум нарахованих доходів та сум утриманого ЄСВ за минулі звітні періоди в таблиці 6 здійснюються у початковій формі таблиці.

Для того щоб зменшити ці суми, в окремому рядку таблиці 6 дублюються наведені раніше відомості щодо працівника. Зверніть увагу, що і тут діятиме правило, зазначене в пп. 4.3.3 Iнструкції №21-5, якому відповідає п. 4.9 Порядку №22-2: якщо нарахування зарплати здійснюється за попередній період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої зарплати включаються до заробітної плати місяця, у якому були здійснені такі донарахування. Отже, виправлення (збільшення, зменшення) сум доходу та ЄСВ у таблиці 6 окремими рядками із зазначенням періоду, за який здійснюється виправлення, припустимо лише в тому разі, коли таблицю 6 у минулих періодах було складено неправильно і відомості щодо сум доходу та ЄСВ не відповідають даним бухгалтерського обліку за відповідні періоди. Якщо помилка була бухгалтерською, всі нарахування (сторнування доходів) минулих періодів щодо зарплати мають бути проведені у місяці, в якому помилку було знайдено. Відповідно в таблиці 6 у такому разі будуть відображатися вже скориговані суми доходу та ЄСВ за звітний період.

Також, згідно з п. 4.9 Порядку №22-2, внесення від'ємних значень сум нарахованої заробітної плати (доходу) допускається лише:

— при відображенні сум перерахунків заробітку (доходу), що пов'язані з уточненням кількості відпрацьованого часу у зв'язку з тимчасовою непрацездатністю. Тобто якщо треба відсторнувати зайво нараховану зарплату і навести суму лікарняних, які нараховуються за період, за який сторновано зарплату;

— при відображенні сторнованих сум відпусткових та допомоги по тимчасовій непрацездатності, нарахованих у попередніх періодах.

У колонках 16 — 18 зазначаються суми доходу працівника та сума ЄСВ, утриманого з такого доходу, на які відбувається зменшення, зі знаком «мінус». Звісно, що при цьому зазначається і період, за який виправляється помилка, — у колонці 11. Обов'язково при цьому заповнюється колонка 10 таблиці 6, у якій зазначається відповідний код типу нарахувань:

3 — при самостійному зменшенні страхувальником зайво нарахованої суми ЄСВ;

5 — при зменшенні під час перевірки органом ПФУ зайво нарахованої суми ЄСВ;

7 — при самостійному зменшенні страхувальником зайво нарахованої суми внесків на загальнообов'язкове державне пенсійне страхування за період до 1 січня 2011 року;

9 — при зменшенні під час перевірки органом ПФУ зайво нарахованої суми внесків на загальнообов'язкове державне пенсійне страхування за період до 1 січня 2011 року.

Колонки 13 — 15 таблиці 6 заповнюються тільки за необхідності коригування кількості днів (тимчасової непрацездатності, відпустки без збереження зарплати, перебування у трудових відносинах), якщо така кількість була наведена у звіті за минулий період з помилкою. Поточна форма таблиці 6 дозволяє відображати зменшення таких днів зі знаком «мінус».

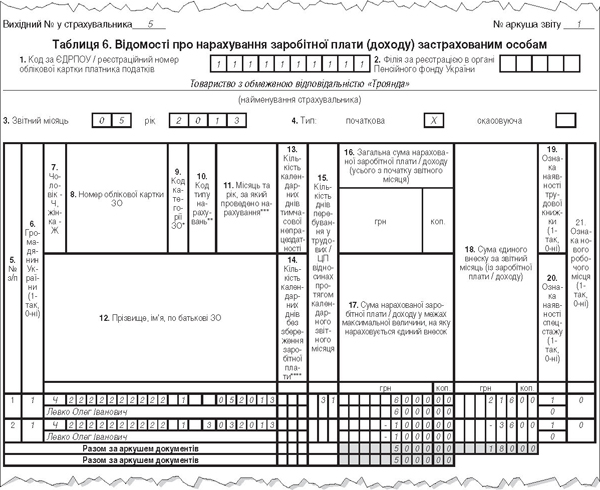

Приклад 3 Працівнику Левку Олегу Iвановичу у таблиці 6 за березень 2013 р. помилково була відображена зайва сума зарплати 1000,00 грн, а також сума утриманого ЄСВ з неї (за ставкою 3,6% 36,00 грн). Помилку було виявлено працедавцем самостійно у травні 2013 р. Отже, в таблиці 6 за травень 2013 р. відображаються окремими рядками (див. зразок):

— зарплата працівника за травень 2013 р. у сумі 6000,00 грн (сума ЄСВ за ставкою 3,6% 216,00 грн);

— сторнована зарплата працівника за березень 2013 р. 1000,00 грн (сума ЄСВ 36,00 грн).

Зразок

Таблиця 6 звіту в ПФУ при самостійному зменшенні суми ЄСВ страхувальником (фрагмент)

Донарахування доходу працівника і сум утриманого з нього ЄСВ відбувається в тому самому порядку, звісно, без знака «мінус». При цьому в колонці 10 таблиці 6 наводиться відповідний код типу нарахувань:

2 — при самостійному донарахуванні страхувальником суми ЄСВ;

4 — при збільшенні суми ЄСВ під час перевірки органом ПФУ;

6 — при самостійному збільшенні страхувальником суми внесків на загальнообов'язкове державне пенсійне страхування за період до 1 січня 2011 року;

8 — при збільшенні суми внесків на загальнообов'язкове державне пенсійне страхування за період до 1 січня 2011 року під час перевірки органом ПФУ.

Ганна БИКОВА, «Дебет-Кредит»