Суб'єкти зовнішньоекономічної діяльності стикаються з цілою низкою норм та правил, які регулюють таку діяльність. Те ж саме стосується і процесу адміністрування ПДВ у ЗЕД. Здійснення таких операцій та нарахування (сплата) ПДВ мають низку своїх правил та обмежень. У цьому матеріалі ми розглянемо особливості виписування та отримання податкової накладної (далі — ПН) суб'єктами ЗЕД.

Коротко про найголовніше

Ми не маємо сумнівів у рівні знань наших читачів та все ж спочатку наведемо найголовніші вимоги до ПН, які висуває ПКУ. Радимо переглянути їх ще раз, адже протягом липня — серпня 2012 р. до ПКУ двічі було внесено зміни з цього питання.

1. Податкова накладна складається у двох примірниках у день виникнення податкових зобов'язань продавця (відповідно до п. 201.4 ПКУ та п. 6 Порядку №1379)1.

2. Один примірник видається покупцеві, а другий залишається у продавця. У разі складання податкової накладної у паперовому вигляді покупцю видається оригінал, а копія залишається у продавця.

3. Платник ПДВ зобов'язаний надати покупцеві на його вимогу ПН, підписану уповноваженою платником особою та скріплену печаткою, яку складено за вибором покупця (отримувача) в один із таких способів:

а) у паперовому вигляді;

б) в електронній формі з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного підпису уповноваженої платником особи та умови реєстрації ПН у Єдиному реєстрі податкових накладних (далі — ЄРПН). У такому разі складання ПН у паперовому вигляді не є обов'язковим.2

1 Форму ПН і порядок її заповнення затверджено наказом Мінфіну від 01.11.2011 р. №1379.

2 Наразі немає жодних роз'яснень з боку контролюючих органів, як саме вони бачать видачу ПН в електронному вигляді. Саме тому до отримання докладних рекомендацій не радимо користуватися цією можливістю платникам ПДВ, а покупцям, відповідно, — вимагати у своїх контрагентів електронні ПН.

4. ПН може бути визнано такою, що складена з порушеннями, і відповідно під сумнівом буде ПК у покупця. Щоб цього не трапилося, слід стежити, щоб правильно були заповнені обов'язкові реквізити ПН, серед яких:

— порядковий номер ПН;

— дата виписування ПН;

— повна або скорочена назва, зазначена у статутних документах юрособи, або прізвище, ім'я та по батькові фізособи, зареєстрованої як платник ПДВ, — продавця товарів/послуг;

— податковий номер платника податку (продавця та покупця);

— місцезнаходження юрособи-продавця або податкова адреса фізособи-продавця, зареєстрованої як платник ПДВ;

— повна або скорочена назва, зазначена у статутних документах юрособи або прізвище, ім'я та по батькові фізособи, зареєстрованої як платник ПДВ, — покупця (отримувача) товарів/послуг;

— опис (номенклатура) товарів/послуг та їх кількість, обсяг;

— ціна постачання без урахування ПДВ;

— ставка податку та відповідна сума податку у цифровому значенні;

— загальна сума коштів, що підлягають сплаті, з урахуванням податку;

— вид цивільно-правового договору;

— код товару згідно з УКТ ЗЕД (для підакцизних товарів та товарів, ввезених на митну територію України);

— номер та дата митної декларації, за якою було здійснено митне оформлення товару, ввезеного на митну територію України.

Автор навмисно виділив два останні обов'язкові реквізити, бо вони є особливо важливими для суб'єктів ЗЕД. Про них ми докладно розповімо далі.

ПН та їх реєстрація в Єдиному реєстрі податкових накладних

Відповідно до п. 11 підр. 2 р. ХХ ПКУ, податкова накладна, в якій сума ПДВ перевищує 10 тис. грн при здійсненні операцій з постачання не лише товарів, але й послуг, з 01.01.2012 р. підлягає включенню до ЄРПН. Податкова накладна, яку виписано при здійсненні операцій з постачання підакцизних товарів і товарів, імпортованих на митну територію України, з 01.01.2012 р. підлягає включенню до ЄРПН незалежно від суми ПДВ в одній ПН.

Абзац 2 п. 201.10 ПКУ накладає на продавця обов'язок надати покупцеві податкову накладну та зареєструвати її в ЄРПН. Але не обов'язково реєструвати ПН у день виникнення ПЗ з ПДВ. Реєстрація податкових накладних та/або розрахунків коригування до ПН у ЄРПН здійснюється не пізніше 15 к. д., наступних за датою їх складання (п. 201.10 ПКУ). Докладний механізм реєстрації ПН та РК в ЄРПН прописано у Порядку №12461.

Для продавця підтвердженням приймання складеної ним ПН та/або розрахунку коригування до ЄРПН є квитанція в електронному вигляді у текстовому форматі, яка надсилається протягом операційного дня. Якщо надіслані ПН та/або розрахунки коригувань сформовано з порушенням вимог п. 201.1 (перелік обов'язкових реквізитів ПН) та/або п. 192.1 (коригування ПЗ та ПК) ПКУ, протягом операційного дня продавцеві надсилається квитанція в електронному вигляді у текстовому форматі про неприймання їх в електронному вигляді із зазначенням причин.

Пам'ятайте: якщо протягом операційного дня продавцеві не надіслано квитанцію про приймання або неприймання, така ПН вважається зареєстрованою в ЄРПН. Але незрозуміло, що у такому разі свідчитиме про реєстрацію ПН в ЄРПН?!

Відсутність факту реєстрації платником податку — продавцем товарів/послуг ПН в ЄРПН та порушення порядку заповнення ПН не дає права покупцеві на включення сум ПДВ до ПК та водночас не звільняє продавця від обов'язку включення суми ПДВ, зазначеної у ПН, до складу ПЗ за відповідний звітний період.

Запитання з практики

Чи підлягають реєстрації в ЄРПН накладні, виписані при постачанні імпортованих товарів, операції з постачання яких звільнені від сплати ПДВ?

На нашу думку, що підтверджується висновком ДПСУ, розміщеним в Єдиній базі податкових знань, ПН, виписані на операції з постачання товарів, ввезених на митну територію України, які підлягають звільненню від обкладення ПДВ відповідно до норм ПКУ на території України, починаючи з 01.01.2012 р. повинні підлягати реєстрації в ЄРПН у загальновстановленому порядку. Адже винятків стосовно реєстрації ПН в ЄРПН щодо імпортних товарів, які звільнено від обкладення ПДВ, ПКУ не містить.

Покупець самостійно може пересвідчитися у факті реєстрації ПН в ЄРПН. Для цього відповідно до п. 13 Порядку №1246 він складає запит та надсилає його засобами телекомунікаційного зв'язку до ДПС2. Відповідь на запит покупця податкова має надати найпізніше на наступний операційний день після надходження запиту. Слід також пам'ятати, що у разі відмови продавця надати ПН або в разі порушення ним порядку її заповнення та/або порядку реєстрації у ЄРПН покупець має право додати до податкової декларації з ПДВ за звітний податковий період заяву зі скаргою на постачальника. Така заява є підставою для включення сум ПДВ до складу ПК. Надходження такої заяви зі скаргою є підставою для проведення документальної позапланової виїзної перевірки зазначеного продавця для з'ясування достовірності та повноти нарахування ним зобов'язань з податку за такою операцією (п. 201.10 ПКУ). Форму заяви зі скаргою на постачальника затверджено Порядком №1492. Це додаток 8 — «Заява про відмову постачальника надати податкову накладну (порушення ним порядку заповнення та/або порядку реєстрації в Єдиному реєстрі податкових накладних) (Д8)». Така заява є додатком до декларації з ПДВ за звітний податковий період, у якому виникло право на ПК. Щоб підтвердити дату виникнення ПК, покупець разом із заявою подає:

1) або копії товарних чеків чи інших розрахункових документів (платіжних доручень, чеків РРО тощо), що засвідчують факт сплати ПДВ у зв'язку з придбанням таких товарів/послуг;

1 Порядок ведення Єдиного реєстру податкових накладних, затверджений постановою КМУ від 29.12.2010 р. №1246.

2 На такий запит накладаються електронні цифрові підписи посадових осіб платника податку, відтак він підлягає шифруванню.

2) або копії первинних документів (накладних, актів тощо), складених відповідно до Закону про бухоблік, що підтверджують факт отримання таких товарів/послуг.

Виписування ПН при імпорті

Ми не розглядатимемо всі моменти імпорту: про це ви можете також прочитати у «ДК» №39/2012, — але нагадаємо, що для імпортера товарів дуже важливим є питання визначення митної вартості. Адже саме з урахуванням цієї вартості сплачується, зокрема, і ПДВ на митниці. Для питань обкладення ПДВ митна вартість з 01.01.2011 р. відіграє важливу роль при подальшому постачанні товару, попередньо імпортованого. Оскільки відповідно до абз. 3 п. 188.1 ПКУ «база оподаткування операцій з постачання товарів, ввезених платником на митну територію України, визначається виходячи з їх договірної (контрактної) вартості, але не нижче митної вартості товарів, з якої були визначені податки і збори, що справляються під час їх митного оформлення, з урахуванням акцизного податку та ввізного мита, за винятком податку на додану вартість, що включаються в ціну товарів/послуг згідно із законом».

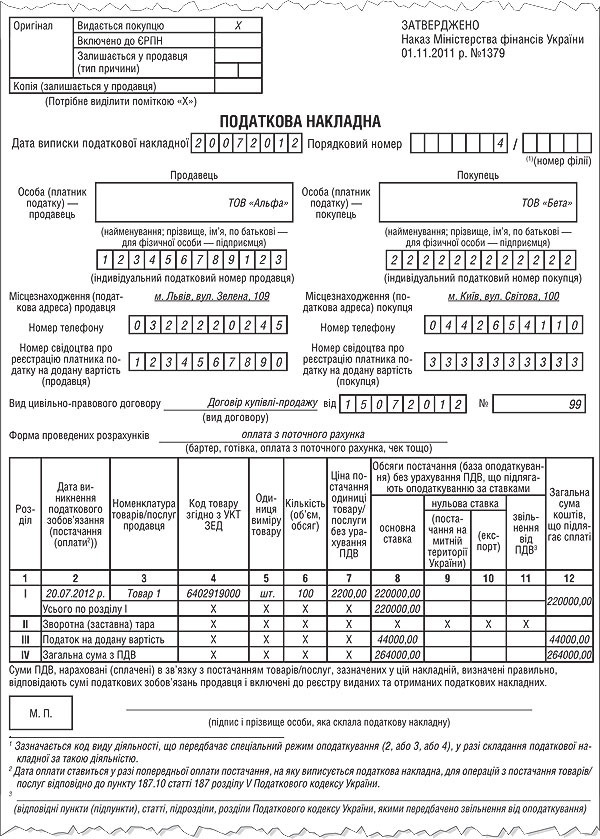

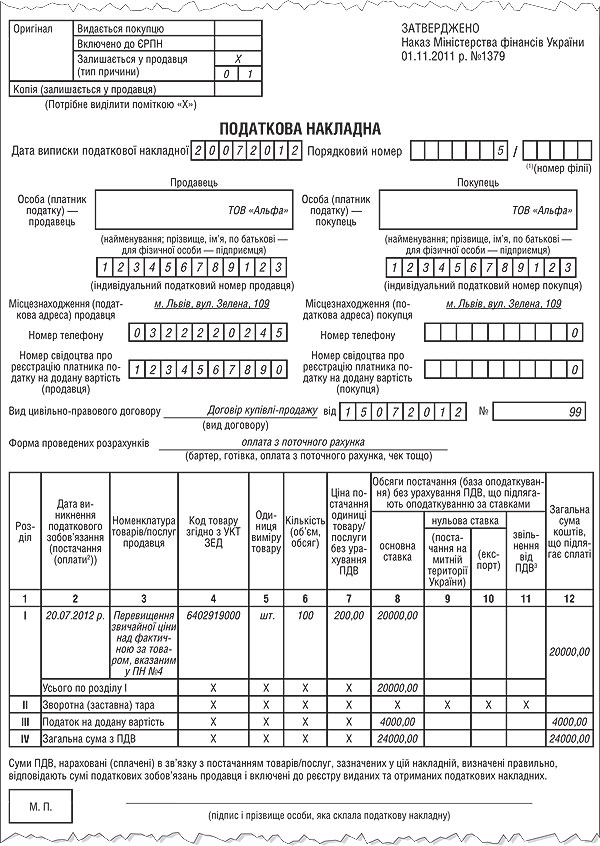

Це означає, що при реалізації товару, раніше ввезеного на територію України, за будь-якою ціною, у т. ч. й акційною, але меншою за митну, ПЗ з ПДВ визначають виходячи з митної вартості. При таких операціях виписують дві податкові накладні: одну — для покупця на загальну суму реалізації, де базою для ПДВ буде договірна ціна, а другу — на суму різниці між митною вартістю та продажною (договірною ціною). Два примірники другої ПН залишаються у імпортера. Під час виписування першої ПН у підприємства-продавця не повинні виникнути проблеми — тут звичайна ситуація. А от як правильно виписати ПН на різницю між митною вартістю і продажною ціною? Зазначимо, що у Порядку №1379 деталі такого виписування не прописано. Але можна заповнити таку ПН так, як показано у прикладі.

Приклад 1 Підприємство «Альфа» реалізує імпортний товар. Його фактурна вартість становить 200000 грн, митна вартість — 240000 грн (ПДВ становить 48000 грн). Товар реалізовано 20.07.2012 р. за договором купівлі-продажу від 15.07.2012 р. №99 на території України на суму 220000,00 грн (ПДВ становить 44000 грн). У цьому випадку, керуючись абз. 3 п. 188.1 ПКУ, потрібно виписати дві ПН:

1) одна ПН з договірної вартості — на суму 220000,00 грн (ПДВ становить 44000 грн) — видається покупцеві;

2) інша ПН складається на суму перевищення митної вартості над сумою реалізації імпортного товару (договірної вартості): 240000,00 - 220000,00 = 20000,00 грн (ПДВ становить 4000 грн).

На нашу думку, податкові накладні мають бути заповнені так, як показано на зразках 1 та 2.

Зразок 1

Зразок 2

Зверніть увагу: якщо договірна (контрактна) вартість дорівнює митній або більша за неї, то, звичайно, проблем з виписуванням ПН не має бути. Така накладна виписується звичайним способом — на суму реалізації, й оригінал такої ПН видається покупцеві імпортного товару.

Деякі особливості виписування ПН є і при імпорті послуг. За загальним правилом п. 186.4 ПКУ, місцем постачання послуг є місце реєстрації постачальника, за винятком операцій, зазначених у пунктах 186.2 та 186.3 ПКУ (докладніше про імпорт послуг — у «ДК» №39/2012). Якщо ж послуги надаються резиденту і місцем їх поставки буде митна територія України (пункти 186.2 та 186.3 ПКУ), то в такому випадку отримувач послуг повинен сплатити ПДВ, причому незалежно від того, чи зареєстрований покупець платником ПДВ. На відміну від імпорту товарів (де датою виникнення ПЗ є дата подання МД), податкові зобов'язання виникають за подією, що відбувається раніше. Згідно з нормою п. 187.8 ПКУ, датою ПЗ за операціями з постачання послуг нерезидентами, місцем надання яких є митна територія України, є:

1) дата списання коштів з банківського рахунка платника податку на оплату послуг;

2) або дата оформлення документа, що засвідчує факт постачання послуг нерезидентом, залежно від того, яка з подій відбулася раніше.

Стаття 190 ПКУ встановлює порядок визначення бази оподаткування для імпорту товарів та послуг. Відповідно до п. 190.2 ПКУ, базою для оподаткування послуг, які поставляються нерезидентами на митній території України, є договірна (контрактна) вартість таких послуг з урахуванням податків та зборів, за винятком ПДВ, що включаються до ціни постачання відповідно до законодавства. Така вартість перераховується у національну валюту за обмінним курсом НБУ на дату виникнення податкових зобов'язань. У разі отримання послуг від нерезидентів без їх оплати база оподаткування визначається виходячи зі звичайних цін на такі послуги без урахування ПДВ.

Податкова накладна складається покупцем — платником ПДВ «імпортних» послуг за нормами ст. 208 ПКУ в одному примірнику. Відповідно до п. 8.2 Порядку №1379, рядок «Iндивідуальний податковий номер продавця» заповнюється залежно від напряму використання придбаної послуги. Послуги, які призначаються для:

1) використання в оподатковуваних операціях (буде визнано ПК у наступному періоді), у рядку «Iндивідуальний податковий номер продавця» відображається умовний IПН «300000000000»;

2) якщо послуги не призначаються для використання у госпдіяльності або придбані з метою їх використання для постачання послуг за межами митної території України або послуг, місце постачання яких визначається відповідно до п. 186.3 ПКУ (місце, в якому отримувач зареєстрований СГД), — умовний IПН буде «200000000000». Зауважимо, що з таким напрямом використання придбаних «нерезидентських» послуг права на ПК у наступному періоді у платника ПДВ не буде;

3) у рядку «Номер свідоцтва про реєстрацію платника податку на додану вартість (продавця)» проставляється нуль (по правій стороні поля). У верхній лівій частині ПН робиться відповідна відмітка «Х» та зазначається тип причини: 14 — «Виписана покупцем (отримувачем) послуг від нерезидента».

Датою виникнення права на податковий кредит, відповідно до п. 198.2 ПКУ, для операцій з постачання послуг нерезидентом на митній території України є дата сплати (нарахування) податку за податковими зобов'язаннями, що були включені отримувачем таких послуг до податкової декларації з ПДВ попереднього періоду (п. 201.12 ПКУ). Сплата (нарахування) ПЗ, відображених у декларації з ПДВ попереднього періоду, дає право на визнання ПК. Суми податку на підставі ПН включаються до декларації з ПДВ наступного періоду.

Запитання з практики

Чи може покупець — платник ПДВ при отриманні в Україні послуг від нерезидента графи «Особа (платник податку) — продавець» та «Місцезнаходження (податкова адреса) продавця» ПН заповнити без перекладу на державну мову?

Покупець — платник ПДВ у разі отримання на митній території України послуг від нерезидента ПН повинен заповнювати державною мовою. При цьому у разі неможливого перекладу платником ПДВ з іноземної мови на державну мову найменування та адреси нерезидента у такій податковій накладній заповнення граф «Особа (платник податку) — продавець» та «Місцезнаходження (податкова адреса) продавця» допускається без перекладу на державну мову. Така ж позиція і у податківців, зокрема у ЄБПЗ www.sts.gov.ua.

Чи можливо у ПН зазначати іноземною мовою торгову марку товару та у вигляді абревіатури найменування товару?

ПН заповнюється державною мовою. При цьому у разі неможливого перекладу з іноземної мови торгової марки або найменування товару на державну мову та з метою збереження ідентифікації такого товару у графі 3 «Номенклатура товарів/послуг продавця» ПН можливо зазначити назву торгової марки та у вигляді абревіатури найменування товару без перекладу його на державну мову.

При цьому при здійсненні постачання різних товарів слід враховувати їх назви та класифікацію згідно з УКТ ЗЕД. Так, наприклад, при постачанні друкованої продукції назвою товару буде «Книжка» або «Брошура» або «Журнал», а не назва друкованого твору чи ім'я його автора.

Код УКТ ЗЕД в ПН — 4 практичні запитання

Як ми зазначали вище, у податковій накладній одним з обов'язкових реквізитів є код товару згідно з УКТ ЗЕД (для підакцизних товарів та товарів, ввезених на митну територію України). Під час його зазначення у ПН в імпортерів, а також на всіх етапах продажу товарів виникає безліч запитань. Наведемо відповіді на найпоширеніші.

1. Чи необхідно зазначати у ПН код товару згідно УКТ ЗЕД на всіх етапах його постачання на митній території України?

Так, код товару, ввезеного (імпортованого) на митну територію України, згідно з УКТ ЗЕД зазначається постачальниками в податковій накладній на всіх етапах постачання такого товару на митній території України. Така ж позиція в ДПСУ, зокрема в ЄБПЗ www.sts.gov.ua.

2. Чи необхідно постачальнику-резиденту у ПН зазначати код УКТ ЗЕД товару, який ще не ввезений (імпортований) на митну територію України, під час отримання ним передоплати (авансу) від покупця-резидента за такий товар?

У разі сплати авансу варто виписати ПН, зазначивши код УКТЗЕД, який орієнтовно мав би бути в імпортних товарів, які попередньо ще не ввезені.

На думку ДПС України, розміщену в ЄБПЗ www.sts.gov.ua, у подальшому продавець повинен виписати розрахунок коригування кількісних і вартісних показників до податкової накладної, якщо виписана на першу подію — отримання авансу ПН містить коди УКТ ЗЕД, які після оформлення МД уточнені, та зменшити кількість (вартість) товарів, зазначених у такій податковій накладній. Крім того, такий продавець повинен виписати іншу податкову накладну на імпортовані товари, в якій вказати правильні коди УКТ ЗЕД, що зазначені у належним чином оформленій МД.

Розрахунок коригування до ПН підлягає реєстрації в ЄРПН, адже ПН, складена за передоплатою, була зареєстрована в ЄРПН.

3. Який код УКТ ЗЕД необхідно зазначити у ПН при одночасному постачанні підакцизних/імпортованих товарів з непідакцизними/вітчизняними товарами?

При одночасному постачанні імпортованих та вітчизняних товарів або підакцизних та непідакцизних товарів у ПН графа «код товару згідно з УКТ ЗЕД» заповнюється лише за тими товарними позиціями, які належать до підакцизних або які ввезені на митну територію України.

Така позиція підтверджується також податковими консультаціями, зокрема наданими в ЄБПЗ www.sts.gov.ua.

4. Підприємство реалізувало покупцеві імпортний товар і видало ПН без коду УКТ ЗЕД та не зареєструвало цю ПН. Як виправити цю помилку, щоб покупець мав право на податковий кредит?

Відсутність факту реєстрації платником податку — продавцем товарів податкових накладних в ЄРПН та/або порушення порядку заповнення ПН не дає права покупцеві на включення сум ПДВ до ПК та не звільняє продавця від обов'язку включення суми ПДВ, зазначеної у ПН, до суми податкових зобов'язань за відповідний звітний період.

У разі відмови продавця товарів надати ПН або в разі порушення ним порядку її заповнення та/або порядку реєстрації в ЄРПН протягом 15 к. д. покупець таких товарів має право додати до податкової декларації за звітний податковий період заяву зі скаргою на такого постачальника (додаток 8 до декларації з ПДВ, докладніше див. вище), яка є підставою для включення сум податку до складу ПК.

Тобто після закінчення граничного терміну реєстрації ПН в ЄРПН та незвернення покупця зі скаргою на постачальника через декларацію з ПДВ покупець втрачає право на ПК.

Оскільки код товару має зазначатися на всіх етапах реалізації товару, то покупцеві, який не отримав правильно заповнену ПН, можна порадити самостійно визначити код УКТ ЗЕД за імпортованим товаром відповідно до Основних правил інтерпретації УКТ ЗЕД — див. додаток до Закону України від 05.04.2001 р. №2371. Надалі ж радимо покупцям імпортних товарів бути уважними до реквізитів отриманих ПН та перевіряти факт реєстрації таких ПН в ЄРПН.

Номер та дата МД у податковій накладній

З 12.08.2012 р., серед інших, ПН повинна містити новий обов'язковий реквізит: «номер та дата митної декларації, за якою було здійснено митне оформлення товару, ввезеного на митну територію України» (пп. «ї» п. 201.1 ПКУ).

Зрозуміло, що така зміна передбачає і зміну форми ПН (а можливо, і форми реєстру виданих та отриманих ПН). Наразі форма ПН, затверджена Наказом №1379, залишилася та ж сама, і більшість фахівців радять зазначати новий реквізит у графі 3 «Номенклатура товарів/послуг продавця».

Зверніть особливу увагу: є лист ДПСУ від 21.08.2012 р. №1272/0/71-12/15-3117 (саме лист, а не узагальнююча податкова консультація), в якому повідомляється: «реквізити «номер та дата митної декларації, за якою було здійснено митне оформлення товару, ввезеного на митну територію України» підлягають зазначенню у податковій накладній з моменту набрання чинності змінами до форми податкової накладної про її доповнення відповідними графами для відображення таких реквізитів». Пояснюють податківці свій погляд тим, що пункт 4 розділу I Закону №5083 встановлює вимогу: протягом трьох місяців з дня набрання чинності Законом №5083 відповідним центральним органам виконавчої влади потрібно привести у відповідність свої нормативно-правові акти, зокрема Наказ №1379.

Чи слід брати до уваги лист ДПС, ігноруючи норму Закону, знову ж таки доведеться вирішувати платникам податків. Але відразу додамо впевненості читачам — у такій ситуації варто скористатися правом презумпції правомірності рішень платника податку: «в разі якщо норма закону чи іншого нормативно-правового акта, виданого на підставі закону, або якщо норми різних законів чи різних нормативно-правових актів припускають неоднозначне (множинне) трактування прав та обов'язків платників податків або контролюючих органів, внаслідок чого є можливість прийняти рішення на користь як платника податків, так і контролюючого органу» (пп. 4.1.4 ПКУ).

Виписування ПН при експорті

Вивезення товарів у митному режимі експорту є об'єктом обкладення ПДВ. Товари вважаються вивезеними за межі митної території України, якщо таке вивезення підтверджене в порядку, визначеному Кабінетом Міністрів України, митною декларацією, оформленою відповідно до вимог Митного кодексу України.

Відповідно до пп. «б» п. 187.1 ПКУ, податкові зобов'язання при експорті товарів виникають за датою оформлення МД, що засвідчує факт перетину митного кордону України, яку оформлено відповідно до вимог митного законодавства. Це особливо важливо пам'ятати у перехідні дати місяців: наприклад, замитнення — 30 серпня, а вивезення — 2 вересня. У такому випадку ПЗ будуть у вересні.

Зверніть увагу: за п. 187.11 ПКУ попередня оплата (аванс) вартості товарів, що експортуються, не збільшує ПЗ експортера. База оподаткування визначається п. 188.1 ПКУ як договірна вартість, але не нижча за звичайні ціни.

У разі експорту товарів податкова накладна виписується на дату оформлення МД, що засвідчує факт перетинання митного кордону України. Оскільки покупець-нерезидент не зареєстрований платником ПДВ, то податкова накладна йому не видається, а залишається у продавця. Такі податкові накладні не підлягають реєстрації в Єдиному реєстрі податкових накладних (п. 4 Порядку ведення Єдиного реєстру податкових накладних, затвердженого постановою КМУ від 29.12.2010 р. №1246).

1. У верхній лівій частині оригіналу такої податкової накладної робиться відповідна відмітка «Х» та зазначається тип причини 07 — експортні постачання (п. 8 Порядку №1379).

2. У рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляється нуль (п. 8.1 Порядку №1379).

Нагадаємо, що відповідно до пп. 195.1.1 ПКУ операції з експорту товарів, якщо їх експорт підтверджений МД, оформленою відповідно до вимог митного законодавства, оподатковуються за нульовою ставкою. У такому випадку у розділі III графи 10 податкової накладної проставляється нуль (п. 11 Порядку №1379).

Підсумовуючи наведене вище, наголосимо, що факт здійснення нерезидентом попередньої оплати товару не потребує складання податкової накладної, оскільки дата виникнення податкових зобов'язань з ПДВ у продавця товарів — експортера відповідає даті оформлення МД.

Якщо постачається підакцизний товар, експортеру у графі 4 потрібно зазначати код УКТ ЗЕД, здійснювати реєстрацію ПН в ЄРПН.

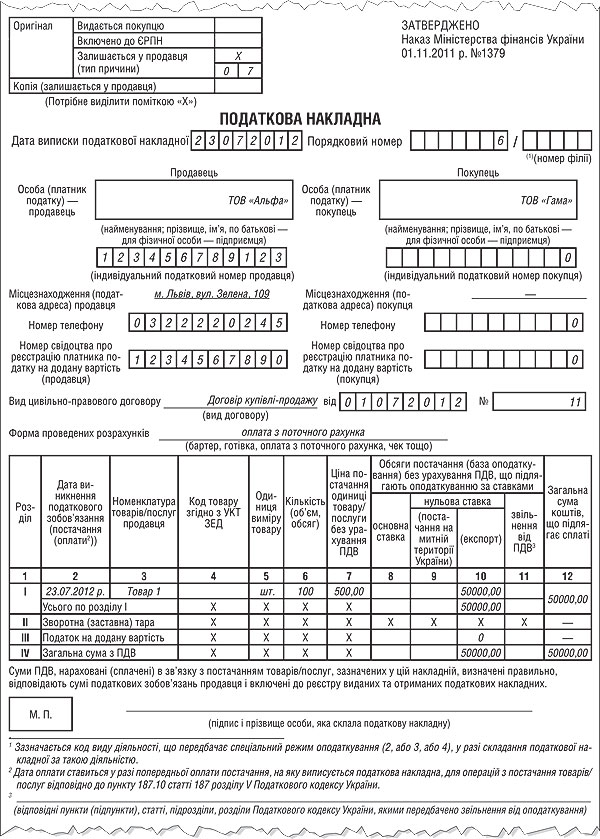

Приклад 2 Підприємство «Альфа» продає непідакцизний товар на експорт ТОВ «Гама» на підставі договору купівлі-продажу від 01.07.2012 р. №11. МД оформлено 23.07.2012 р. на суму 50000 грн, ПДВ — 0%.

На зразку 3 наведено приклад заповнення податкової накладної, складеною за операцією експорту.

Зразок 3

Мар'яна КОНДЗЕЛКА, «Дебет-Кредит»