Лист ДПАУ від 21.06.2011 р. №17197/7/15-0617

Щодо оформлення Акта про результати камеральної перевірки податкової декларації (розрахунку) щодо окремих загальнодержавних та місцевих податків і зборів

Суттєво. Зареєстровані в органі державної податкової служби декларації (розрахунки) підлягають камеральній перевірці.

! Платникам податків

Державна податкова адміністрація України на виконання норм Податкового кодексу України в частині оформлення результатів камеральних перевірок податкової звітності щодо окремих загальнодержавних та місцевих податків і зборів надає примірну форму Акта з огляду на таке.

Податкові декларації (розрахунки) по:

екологічному податку;

рентній платі за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктоводами, транзитне транспортування трубопроводами природного газу та аміаку територією України;

рентній платі за нафту, природний газ і газовий конденсат, що видобуваються в Україні;

платі за користування надрами;

місцевих податках і зборах (по яких чинним законодавством встановлено подання податкових декларацій (розрахунків);

платі за землю;

фіксованому сільськогосподарському податку;

збору у вигляді цільової надбавки до діючого тарифу на природний газ;

збору за користування радіочастотним ресурсом України;

збору за спеціальне використання води;

збору за спеціальне використання лісових ресурсів,

— приймаються без попередньої перевірки зазначених у них показників.

Зареєстровані в органі державної податкової служби декларації (розрахунки) підлягають камеральній перевірці.

Відповідно до пп. 75.1.1 п. 75.1 ст. 75 Податкового кодексу України (далі — Кодекс) камеральною вважається перевірка, яка проводиться у приміщенні органу державної податкової служби виключно на підставі даних, зазначених у податкових деклараціях (розрахунках) платника податків.

Камеральна перевірка проводиться посадовими особами органу державної податкової служби без будь-якого спеціального рішення керівника такого органу або направлення на її проведення. Камеральній перевірці підлягає вся податкова звітність суцільним порядком.

Згода платника податків на перевірку та його присутність під час проведення камеральної перевірки не обов'язкова (п. 76.1 ст. 76 Кодексу).

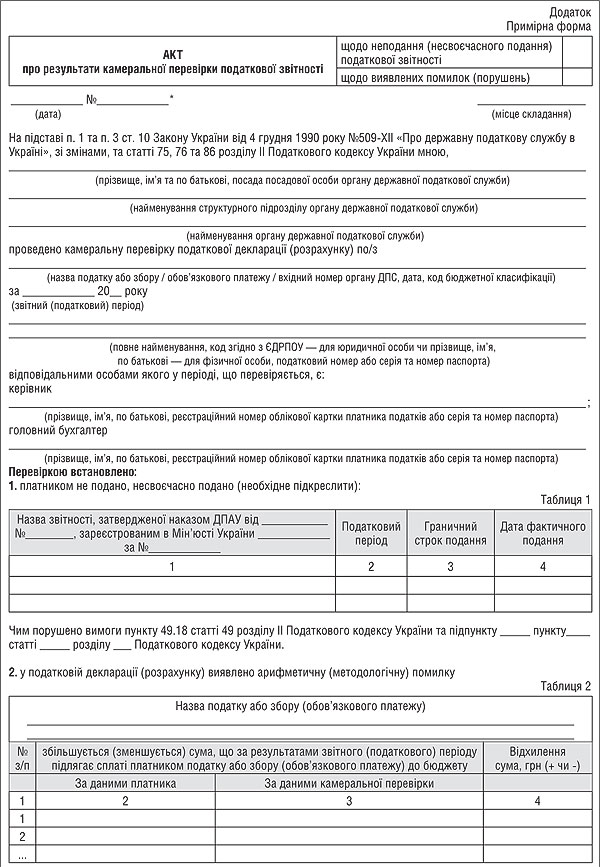

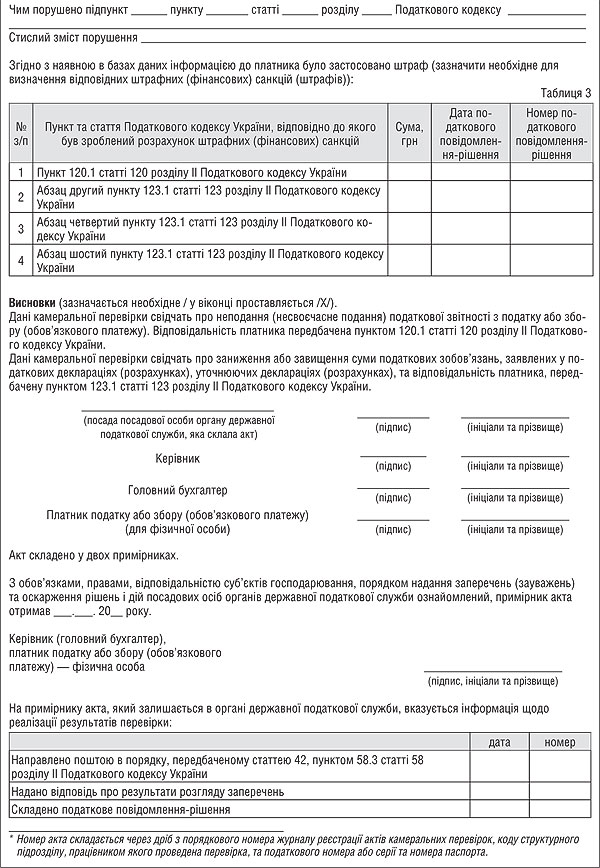

У разі якщо за результатами перевірки встановлено порушення — робиться відповідний запис у відповідному розділі декларації (розрахунку) та складається Акт про результати камеральної перевірки даних, задекларованих у податковій звітності щодо окремих загальнодержавних та місцевих податків і зборів (примірна форма Акта додається).

Акт про результати камеральної перевірки даних, задекларованих у податковій звітності щодо окремих загальнодержавних та місцевих податків і зборів, складається у двох примірниках і підписується посадовими особами такого органу, які проводили перевірку, та після реєстрації в органі державної податкової служби вручається або надсилається для підписання протягом трьох робочих днів платнику податків у порядку, визначеному статтею 42 розділу II Кодексу.

Камеральні перевірки податкових декларацій (розрахунків) щодо зазначених вище загальнодержавних та місцевих податків і зборів проводяться посадовими особами органів державної податкової служби в такі строки:

1) протягом 30 календарних днів, наступних за останнім днем граничного строку подання податкових декларацій (розрахунків), базовий податковий (звітний) період для яких дорівнює календарному місяцю.

У разі отримання органом державної податкової служби декларацій (розрахунків), що подані з порушенням граничного строку подання, уточнюючих декларацій (розрахунків), нових звітних декларацій (розрахунків), камеральна перевірка проводиться протягом 30 календарних днів, наступних за днем отримання такої декларації (розрахунку).

2) Протягом 60 календарних днів, наступних за останнім днем граничного строку подання податкових декларацій (розрахунків), базовий податковий (звітний) період для яких дорівнює календарному кварталу.

У разі отримання органом державної податкової служби декларацій (розрахунків), що подані з порушенням граничного строку подання, уточнюючих декларацій (розрахунків), нових звітних декларацій (розрахунків), камеральна перевірка проводиться протягом 60 календарних днів, наступних за днем отримання такої декларації (розрахунку).

3) Камеральні перевірки податкових декларацій по земельному податку, орендній платі за земельні ділянки державної і комунальної власності та фіксованому сільськогосподарському податку проводяться посадовими особами органів державної податкової служби протягом 60 календарних днів, наступних за останнім днем граничного строку подання таких декларацій.

У разі отримання органом державної податкової служби декларацій, що подані з порушенням граничного строку подання, уточнюючих декларацій, нових звітних декларацій, камеральна перевірка проводиться протягом 30 календарних днів, наступних за днем отримання такої декларації.

У разі виявлення арифметичних та/або методологічних помилок (порушень) у звітних деклараціях по земельному податку та орендній платі за земельні ділянки державної і комунальної власності, а також по фіксованому сільськогосподарському податку та неотримання органами ДПС протягом звітного податкового періоду (року) нових звітних або уточнюючих декларацій до зазначених звітних декларацій, камеральні перевірки проводяться після проведення камеральних перевірок звітних декларацій щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця.

У разі якщо за результатами перевірки не встановлено порушень, робиться відповідний запис у відповідному розділі декларації (розрахунку).

Акт про результати камеральної перевірки податкових декларацій (розрахунків) не складається у таких випадках:

за відсутності арифметичної або методологічної помилки в поданій платником податків податковій декларації (розрахунку);

якщо до початку проведення камеральної перевірки податкової декларації (розрахунку) платником податку подано нову звітну або уточнюючу декларацію (розрахунок) з виправленими показниками.

Додаток: примірна форма Акта на 3 арк.

Заступник голови комісії з проведення реорганізації ДПА України, заступник голови О. В. МАТВЄЄВ