Для правильного складання наказу про облікову політику підприємства рекомендується:

— керуватися Методичними рекомендаціями щодо облікової політики підприємства, затвердженими наказом Мінфіну від 27.06.2013 №635,

— враховувати норми Національних положень (стандартів) бухгалтерського обліку (НП(С)БО)

— або Міжнародних стандартів фінансової звітності (МСФЗ), якщо ви їх застосовуєте.

Для частини, яка стосується податкового обліку, треба застосовувати норми ПКУ, а також окремих підзаконних нормативних актів податкового законодавства.

Облікова політика: правові засади, значення та сфера застосування

Наказ про облікову політику (ОП) є фундаментом для ведення всього бухобліку підприємства та першим і головним документом, який регламентує цей порядок (див. зразок наказу про ОП).

Облікова політика — це сукупність принципів, методів і процедур, які використовуються підприємством для ведення бухобліку, складання та подання фінансової звітності.

Проте, позаяк бухоблік відображає всю господарську діяльність підприємства, в ньому є місце і для податкового обліку: відображення нарахування і сплати податків, отриманих та неотриманих податкових накладних, штрафів за наслідками податкових перевірок тощо. Крім того, деякі суто бухгалтерські процедури, такі як встановлення вартісної ознаки для визначення ОЗ і МНМА, методу амортизації їх вартості, наразі відбуваються з урахуванням норм ПКУ.

Таблиця 1

Основні положення облікової політики

| Аспект | Деталізація | Правове підґрунтя |

| Визначення | Сукупність принципів, методів і процедур для ведення бухобліку та складання фінзвітності | Стаття 1 Закону про бухоблік, пункт 3 розділу I НП(С)БО 1 |

| Правовий обов’язок | Підприємство самостійно визначає облікову політику. Це відбувається за погодженням із власником (власниками) або уповноваженим ним органом відповідно до установчих документів | Частина 5 статті 8 Закону про бухоблік |

| Оформлення | Обрану ОП оформляють розпорядчим документом. Як правило, це наказ (розпорядження) про облікову політику | Методрекомендації №635 (розпорядчий документ) |

Практична порада: не варто дублювати в наказі про облікову політику імперативні норми НП(С)БО або інших нормативних документів, які є обов’язковими для безумовного виконання.

Якщо підприємство не має наказу про ОП або його положення суперечать реальній обліковій практиці (наприклад, обрано один метод вибуття запасів, а застосовується інший), це автоматично послаблює його позицію у спорі з контролюючими органами та може призвести до коригувань.

Зразок наказу про облікову політику (Завантажити)

Принцип послідовності та стабільність ОП

Одним із фундаментальних принципів бухобліку є принцип послідовності, який вимагає постійного застосування обраної облікової політики з року в рік.

Саме тому наказ про облікову політику ухвалюють як базисний на час діяльності підприємства і перевидавати його щороку не потрібно, якщо немає підстав для змін (про це докладніше далі).

Сфера застосування облікової політики

Обрану підприємством облікова політика застосовують усі філії, представництва, відділення та інші відокремлені підрозділи:

— єдність обліку: це забезпечує єдину систему організації бухобліку та дотримання єдиної методології;

— консолідація: єдина політика потрібна для складання достовірної та консолідованої фінансової звітності.

Приклад. Філії (відділення, структурні підрозділи) мають виконувати вимоги центрального наказу про облікову політику, узгоджуючи свої дії з головним бухгалтером підприємства.

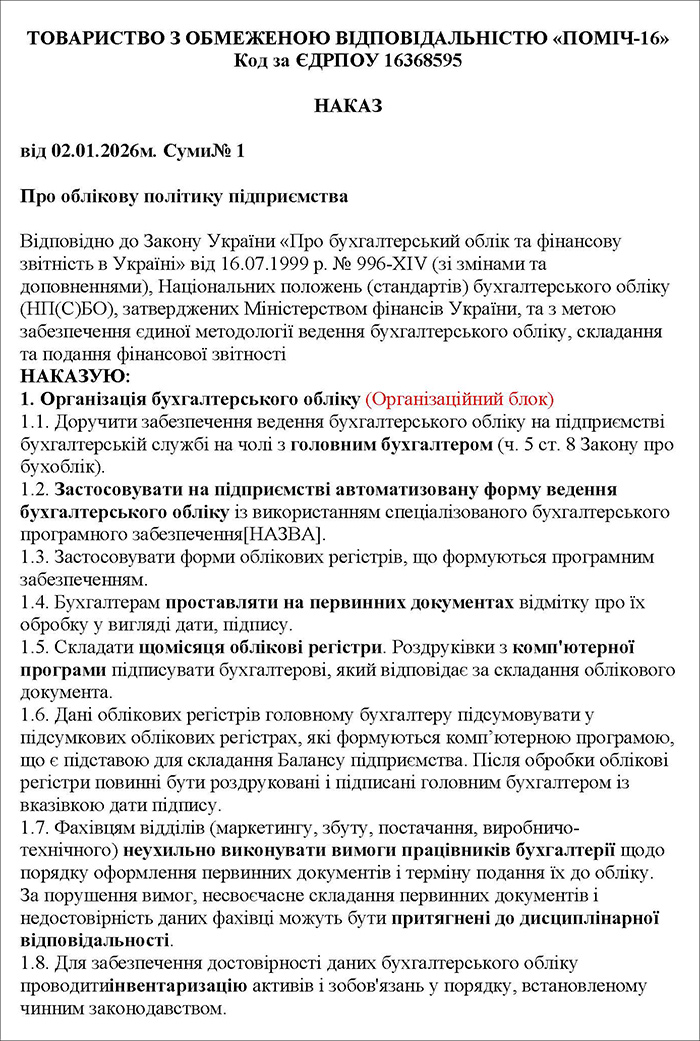

Організаційний блок наказу: внутрішня архітектура обліку

Організаційний блок наказу про ОП (зазвичай розділ 1 наказу) визначає внутрішню архітектуру та порядок ведення обліку на підприємстві, що є ключовим для забезпечення контролю та достовірності даних. Хоча організаційні питання можна оформити окремим наказом про організацію бухобліку, на практиці їх часто поєднують з наказом про ОП.

Наказ чітко закріплює, хто саме відповідає за ведення обліку та яку систему підприємство застосовує для обробки даних (див. таблицю 2).

Таблиця 2

Організаційно-технічні елементи облікової політики

| Елемент | Зміст положення в наказі | Правове підґрунтя/приклад |

| Відповідальність | Забезпечення бухобліку доручають бухгалтерській службі на чолі з головним бухгалтером | ч. 5 ст. 8 Закону про бухоблік |

| Форма обліку | Застосовують конкретну форму обліку, наприклад журнально-ордерну систему обліку, або вказують на використання автоматизованої системи | п. 1.2 Методрекомендацій №635 (облікова політика є елементом системи організації бухобліку) |

| Облікові регістри | Затверджують форми журналів-ордерів та інших облікових регістрів, розроблені або адаптовані бухгалтерією | ч. 5 ст. 8 Закону про бухоблік |

| Аналітичний облік | Головному бухгалтеру надають право своїм розпорядженням затверджувати додаткову систему субрахунків та регістрів аналітичного обліку | ч. 5 ст. 8 Закону про бухоблік |

Приклад фрагменту наказу про ОП: «Застосовувати на підприємстві журнально-ордерну систему обліку. Дозволити головному бухгалтерові затверджувати додаткову систему субрахунків до Плану рахунків (наприклад, субрахунок 2811 «Товари на складі №1») та регістрів аналітичного обліку».

Регламентація документообігу та внутрішнього контролю

Цей розділ установлює чіткі правила для працівників усіх відділів, що гарантує своєчасне та правильне оформлення первинних документів (див. таблицю 3).

Таблиця 3

Організація облікового процесу на підприємстві

| Процес | Регламент у наказі |

| Обробка первинної документації | Бухгалтери зобов’язані проставляти на первинних документах відмітку про їх обробку (кореспонденцію рахунків, дату, підпис) |

| Формування регістрів | Встановлюють періодичність складання зведених облікових регістрів (наприклад, щомісяця складають журнали-ордери) |

| Підписання регістрів | Роздруки з комп’ютерної програми мають бути підписані оператором-виконавцем та бухгалтером, відповідальним за складання, а Головна книга — головним бухгалтером із зазначенням дати |

| Заключний регістр | Дані всіх облікових регістрів відображають у Головній книзі (оборотному балансі), яка є підставою для складання Балансу підприємства |

Дисципліна та інвентаризація

Наказ про ОП використовують як інструмент адміністративного впливу для забезпечення дотримання облікової дисципліни нефінансовими відділами. Тобто цей наказ — не тільки для бухгалтерії та каси підприємства!

Як це виглядає на практиці:

1. Фахівці інших відділів (маркетингу, збуту, постачання, виробничо-технічного) повинні неухильно виконувати вимоги працівників бухгалтерії щодо порядку оформлення первинних документів і терміну їх подання до обліку.

2. За порушення вимог, несвоєчасне складання первинних документів або недостовірність даних фахівці можуть бути притягнені до дисциплінарної відповідальності.

3. Якщо порушення фахівця призвело до застосування фінансових санкцій щодо підприємства, то підприємство, крім дисциплінарної відповідальності, може вимагати відшкодування фінансових санкцій як матеріальної шкоди.

Для забезпечення достовірності даних бухобліку:

1. У наказі зазначають, що інвентаризація проводиться відповідно до Положення №879, затвердженого Мінфіном.

2. Визначають об’єкти і періодичність інвентаризації (крім випадків, коли її проведення є обов’язковим згідно із законодавством).

3. Наказом про ОП може бути створенл і постійно діючу інвентаризаційну комісію у складі голови та членів (хоча, якщо керівнику так зручніше, він може затвердити цю комісію окремим наказом).

Ключові елементи облікової політики: вибір методів та оцінок

Формування облікової політики полягає у виборі одного варіанта з декількох альтернативних, установлених НП(С)БО та іншими нормативно-правовими актами.

До наказу про ОП включають лише ті принципи, методи і процедури, щодо яких нормативно-правовими актами з обліку передбачено більш ніж один варіант.

Вартісні критерії та межі суттєвості

Кількісні критерії та якісні ознаки суттєвості інформації про госпоперації та статті фінзвітності встановлюються підприємством самостійно, якщо інше не передбачено НП(С)БО. Орієнтовні критерії наведено у п. 2.20 Методрекомендацій №635, а визначення суттєвості — у п. 3 розд. І НП(С)БО 1 (див. таблиці 4 і 5).

Таблиця 4

Орієнтовні кількісні критерії суттєвості

| Об’єкт критерію суттєвості | Обрана база визначення | Рекомендований кількісний критерій |

| Господарські операції та події, пов’язані зі змінами у складі (рухом) активів, зобов’язань, власного капіталу | Вартість усіх активів, або всіх зобов’язань, або власного капіталу | До 3% обраної бази |

| Господарські операції та події щодо доходів і витрат | Чистий прибуток (збиток) підприємства | До 2% чистого прибутку (збитку) |

| Господарські операції та події щодо доходів і витрат (альтернативна база) | Загальна сума доходів і витрат або найбільша класифікаційна група доходів/витрат (наприклад, чистий дохід від реалізації) | До 0,2% обраної бази |

| Суттєвість відхилення залишкової вартості необоротних активів (для переоцінки/визначення подібності) | Справедлива вартість активу (об’єктів обміну) | До 10% справедливої вартості |

| Розкриття інформації про сегменти (для визначення звітного сегмента) | Чистий дохід від реалізації, або фінансовий результат сегмента, або активи всіх сегментів | До 10% відповідної бази |

| Інші господарські операції та події | Визначається з потреб користувачів (з урахуванням обсягів діяльності, характеру впливу тощо) | Не перевищує 5% обраної бази |

Таблиця 5

Діапазони для кількісних критеріїв суттєвості статей, які розкриваються безпосередньо у формах фінансової звітності

| Об’єкт критерію суттєвості | Обрана база визначення | Рекомендований кількісний критерій |

| Статті Балансу (форма №1) | Сума підсумку балансу | До 5% бази |

| Статті Балансу (альтернативна база) | Підсумок класу активів, власного капіталу або класу зобов’язань | До 15% обраної бази |

| Статті звіту про фінансові результати (форма №2) | Сума чистого доходу від реалізації продукції (товарів, робіт, послуг) | До 5% бази |

| Статті звіту про фінансові результати (альтернативна база) | Фінансовий результат від операційної діяльності | До 25% бази |

| Статті звіту про рух грошових коштів (форма №3/3-н) | Сума чистого руху коштів від операційної діяльності | До 5% такої бази |

| Статті звіту про зміни у власному капіталі (форма №4) | Розмір власного капіталу підприємства | До 5% бази |

Облік запасів

Підприємство має обрати методи оцінки вибуття запасів та порядок обліку транспортно-заготівельних витрат (ТЗВ) згідно з НП(С)БО 9 (див. таблиці 6 і 7).

Таблиця 6

Методи вибуття запасів

| Метод оцінки вибуття запасів | Деталізація та застосування |

| ФІФО (FIFO) (собівартість перших за часом надходження запасів) | Найчастіше обирають для відпускання запасів у виробництво або реалізацію |

| Середньозважена собівартість | Може визначатися або за звітний місяць (щомісячна середня), або на дату операції (періодична середня) |

| Ідентифікована собівартість | Застосовують для запасів, які відпускаються під спеціальні замовлення та не замінюють один одного |

| Ціна продажу | Можуть застосовувати лише підприємства роздрібної торгівлі та громадського харчування з великою та змінною номенклатурою товарів, що мають приблизно однакову торгову націнку |

Для всіх одиниць бухобліку запасів, що мають однакове призначення й однакові умови використання, застосовують лише один з обраних методів оцінки вибуття.

Приклад вибору в наказі:

«При відпусканні запасів у виробництво застосовувати метод ФІФО.

При відпусканні товарів у реалізацію до фірмових магазинів застосовувати метод ціни продажу».

Підприємство обирає один із двох підходів до обліку ТЗВ.

Таблиця 7

Методи обліку ТЗВ

| Метод обліку ТЗВ | Суть методу |

| Прямий облік | ТЗВ включаються безпосередньо до первісної вартості придбаних запасів. Застосовується, якщо можна достовірно визначити суми ТЗВ, які безпосередньо належать до конкретних найменувань, груп, видів запасів |

| Облік загалом | ТЗВ обліковуються на окремому субрахунку. Їх суму щомісяця розподіляють між залишком запасів на кінець місяця та сумою запасів, що вибули, із застосуванням середнього відсотка |

Читайте також:

Облік та амортизація необоротних активів

Сума нарахованої амортизації сама по собі є обліковою оцінкою (п. 3 НП(С)БО 6), а не елементом облікової політики. Тому встановлювати метод амортизації наказом про ОП, на думку автора, недоречно.

Проте Мінфін уважає, що методи амортизації основних засобів, інших необоротних матеріальних активів, нематеріальних активів, а також довгострокових біологічних активів та інвестиційної нерухомості, у разі якщо їх обліковують за первісною вартістю, мають бути визначені саме наказом про ОП (п. 2.1 Методрекомендацій №635).

Читайте також:

- Як порахувати ліквідаційну вартість ОЗ

- Різниці, які виникають при нарахуванні амортизації необоротних активів: ст. 138 ПКУ

- Податок на прибуток: переоцінка і зменшення корисності ОЗ

- Фінансовий лізинг активів: що це таке і як його обліковувати?

- Ремонт, покращення та повернення об’єкта фінансового лізингу: як провести в обліку та які податкові наслідки?

- Амортизація безоплатно отриманих активів: що треба врахувати?

- Придбали вживаний ОЗ: як нараховувати податкову амортизацію?

- Чи підлягають податковій амортизації необоротні активи, які тимчасово не використовуються?

Формування резервів, забезпечень та облік витрат

Цей розділ наказу про ОП є критичним, бо вибір, зафіксований у ньому, безпосередньо впливає на фінансовий результат і показники фінансової звітності підприємства.

Так, наказ про облікову політику встановлює методологію створення резерву сумнівних боргів (див. таблицю 8) та перелік створюваних забезпечень майбутніх витрат.

Таблиця 8

Метод обчислення резерву сумнівних боргів (п. 8 НП(С)БО 10)

| Метод обчислення РСБ | Суть методу та спосіб розрахунку |

| Абсолютна сума сумнівної заборгованості (прямий метод) | Величину резерву визначають на підставі аналізу платоспроможності окремих дебіторів |

| Застосування коефіцієнта сумнівності (розрахунковий метод) | Величину резерву розраховують множенням суми залишку дебіторської заборгованості на початок періоду на коефіцієнт сумнівності |

Способи розрахунку коефіцієнта сумнівності: якщо обрано метод застосування коефіцієнта сумнівності, його можна розраховувати у такий спосіб:

— визначення питомої ваги безнадійних боргів у чистому доході;

— класифікація дебіторської заборгованості за строками непогашення;

— визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості у сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років.

Приклад фіксації в наказі: «Суму резерву сумнівних боргів установлювати на підставі класифікації дебіторської заборгованості за продукцію, товари, послуги за термінами її непогашення».

Хто резерв не створює (пп. 2 п. 2 та п. 7 розд. І НП(С)БО 25):

— мікропідприємства та непідприємницькі товариства мають право взагалі не нараховувати резерву сумнівних боргів;

— рішення про нестворення РСБ (якщо підприємство має на це право) повинно бути чітко зафіксовано в наказі про ОП.

Перелік створюваних забезпечень майбутніх витрат і платежів

Забезпечення (зобов’язання з невизначеними сумою або часом погашення) створюють для відшкодування наступних (майбутніх) операційних витрат. Підприємство має визначити у наказі, які саме забезпечення створює (див. таблицю 9).

Таблиця 9

Перелік можливих забезпечень (п. 13 НП(С)БО 11)

| Види забезпечень, що створюються | Практичне застосування та мета створення |

| Забезпечення оплати відпусток працівникам | Створюють для відшкодування витрат на виплату відпусток, що забезпечує дотримання принципу нарахування |

| Забезпечення виконання гарантійних зобов’язань | Створюють для здійснення майбутніх витрат на проведення гарантійних ремонтів проданої продукції |

| Інші забезпечення | Можуть створюватися для реструктуризації, додаткового пенсійного забезпечення, виконання зобов’язань щодо обтяжливих контрактів або на передбачену законодавством рекультивацію порушених земель |

Підприємству забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Приклад фіксації в наказі: «Створити забезпечення: оплати відпусток згідно з розрахунком, складеним економічним відділом (економістом); гарантійних зобов’язань для здійснення майбутніх витрат на проведення гарантійних ремонтів проданої продукції відповідно до кошторису, складеного службою головного механіка й узгодженого з економічним відділом (економістом)».

Хто забезпечення не створює (пп. 2 п. 2 та п. 7 розд. І НП(С)БО 25):

— мікропідприємства та непідприємницькі товариства мають право взагалі не створювати забезпечення майбутніх витрат і платежів;

— якщо підприємство має право на спрощення, це рішення треба закріпити в наказі про облікову політику.

Читайте також: Змінили метод обліку витрат: чи треба оновлювати облікову політику?

Облік виробничих витрат і калькулювання

Якщо підприємство провадить виробничу діяльність, воно має самостійно встановити у наказі перелік і склад загальновиробничих витрат (ЗВВ), бази їх розподілу та статті калькулювання.

Класифікація загальновиробничих витрат (ЗВВ)

Загальновиробничі витрати поділяються на постійні та змінні (див. таблицю 10). Підприємства самостійно визначають перелік і склад змінних та постійних загальновиробничих витрат.

Таблиця 10

Змінні і постійні ЗВВ (п. 16 НП(С)БО 16)

| Тип ЗВВ | Визначення та порядок розподілу |

| Змінні ЗВВ | Витрати, що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Розподіляються на кожен об’єкт витрат виходячи з фактичної потужності звітного періоду |

| Постійні ЗВВ | Витрати на обслуговування та управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Розподіляються на кожен об’єкт витрат при нормальній потужності |

Докладне визначення складу постійних ЗВВ є важливим, бо нерозподілені постійні ЗВВ (внаслідок простою або роботи нижче нормальної потужності) включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Це дозволяє списати їх на фінансовий результат швидше, ніж через капіталізацію у запаси.

У наказі про ОП має бути наведено докладний перелік ЗВВ, наприклад:

— витрати на управління виробництвом (оплата праці апарату управління цехами, відрахування на соціальні заходи, витрати на відрядження);

— амортизація основних засобів та нематеріальних активів виробничого призначення;

— витрати на утримання та експлуатацію необоротних активів (вартість мастильних, обтиральних матеріалів, оплата праці допоміжних робітників, витрати на паливо, електроенергію);

— витрати на охорону праці й техніку безпеки;

— витрати на охорону навколишнього природного середовища (утримання очисних споруд, зберігання екологічно небезпечних відходів).

Визначення бази розподілу ЗВВ

Підприємство самостійно обирає базу розподілу ЗВВ (див. таблицю 11).

Таблиця 11

Приклад бази розподілу ЗВВ (п. 16 НП(С)БО 16)

| Приклади баз розподілу | Призначення |

| Години праці виробничих робітників | Використовують, якщо виробництво є трудомістким |

| Основна зарплата виробничих робітників | Поширена база для багатьох виробництв |

| Обсяг діяльності (наприклад, кількість продукції) | Використовують, якщо витрати прямо пропорційні випуску |

Приклад фіксації в наказі: «Прийняти як базу розподілу змінних і постійних розподілених загальновиробничих витрат основну заробітну плату (без доплат і надбавок) виробничих робітників».

Читайте також:

Перелік і склад статей калькулювання собівартості

Підприємство самостійно визначає перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг).

Номенклатура статей калькуляції:

— сировина та матеріали;

— основна та додаткова зарплата;

— відрахування на загальнообов’язкове державне соціальне страхування;

— змінні загальновиробничі та постійні розподілені загальновиробничі витрати;

— витрати на утримання та експлуатацію устаткування;

— втрати від браку, інші прямі витрати.

Номенклатура статей калькуляції має враховувати особливості технології та організації виробництва, а також питому вагу окремих видів витрат у собівартості.

Читайте також:

Зміна облікової політики та зміна облікових оцінок: процедура і наслідки

Облікова політика має застосовуватися постійно, з року в рік (принцип послідовності, ст. 4 Закону про бухоблік). Тому її зміна є винятковим заходом, який потребує чітких підстав та правильного оформлення. Критично важливо розрізняти зміну ОП та зміну облікових оцінок (ОО), бо вони мають кардинально різні наслідки для фінзвітності.

Підстави та порядок зміни облікової політики.

Облікова політика підприємства має бути стабільна, а її зміна має бути обґрунтована. Зміни, як правило, вводять у дію з початку року, але можуть бути внесені й у середині року, наприклад у разі зміні НП(С)БО або МСФЗ (див. таблицю 12).

Таблиця 12

Підстави зміни облікової політики (п. 9 НП(С)БО 6)

| Підстава для зміни ОП | Обґрунтування (приклади) |

| Зміна статутних вимог | Наприклад, засновники ухвалюють рішення про внесення змін до статуту, якими забороняють переоцінювати основні засоби (ОЗ) |

| Зміна вимог Мінфіну | Якщо орган, що затверджує НП(С)БО (Мінфін), змінює стандарти. Наприклад, вилучення методу ЛІФО з НП(С)БО 9 |

| Забезпечення достовірності | Зміни забезпечують достовірніше відображення госпоперацій у бухобліку та фінзвітності (наприклад, зміна переліку статей калькулювання собівартості) |

Практичні поради

1. Не вважається зміною ОП встановлення політики для подій або операцій, які:

— відрізняються за змістом від попередніх (наприклад, оцінка нових, індивідуальних запасів за іншим методом);

— не відбувалися раніше (наприклад, підприємство вперше вирішило провести переоцінку ОЗ або почало новий вид діяльності).

2. При внесенні змін до наказу про ОП потрібно обов’язково зазначити причину зміни.

Розмежування облікової політики та облікових оцінок.

Облікова політика — це правила відображення господарських операцій (сукупність принципів, методів і процедур), тоді як облікова оцінка — це грошове вираження елементів фінансової звітності, які визначаються наближено (попередньо оцінені) (п. 3, п. 6 НП(С)БО 6) (див. таблицю 13).

Таблиця 13

Розмежування облікової політики та облікових оцінок

| Критерій | Облікова політика | Облікова оцінка |

| Суть | Правила ведення обліку (методи оцінки вибуття запасів, метод обліку ТЗВ, перелік ЗВВ) | Наближене грошове вираження (припущення щодо майбутніх подій) |

| Приклади | Метод оцінки запасів (ФІФО, середньозважена); порядок обліку ТЗВ; перелік створюваних забезпечень | Резерв сумнівних боргів; ліквідаційна вартість ОЗ; сума нарахованої амортизації; чиста вартість реалізації запасів; строк корисного використання ОЗ; вартісна межа для МНМА |

| Зміна | Вимагає обґрунтованих виняткових підстав | Може переглядатися, якщо змінюються обставини або отримано додаткову інформацію |

Правило ідентифікації: якщо неможливо розрізнити зміну облікової політики та зміну облікової оцінки, то це розглядається і відображається як зміна облікової оцінки (п. 14 НП(С)БО 6) (див. таблицю 14).

Таблиця 14

Процедура оформлення змін

| Тип зміни | Спосіб оформлення | Правове підґрунтя |

| Зміна облікової політики | Внести зміни до чинного наказу про ОП або викласти наказ у новій редакції. Нова редакція доцільна, якщо обсяг змін охоплює більшу частину тексту або істотно впливає на зміст | П. 3.4 Методрекомендацій №635 |

| Зміна облікової оцінки | Вирішується на розсуд підприємства, не потребує оновлення наказу про ОП. Зазвичай оформлюється окремим наказом тощо | П. 6 НП(С)БО 6 |

| Зміни у фінзвітності | Інформацію про зміну ОП або ОО слід навести у примітках до річної фінансової звітності | П. 3.5 Методрекомендацій №635 |

Вплив змін на фінансову звітність

Наслідки зміни ОП і ОО відображають у фінзвітності принципово по-різному.

Зміна облікової політики (ретроспективне застосування).

Зміну ОП застосовують ретроспективно (з моменту виникнення подій та операцій). Це потребує перерахунку всіх минулих операцій, наче вони від початку відображалися за новою політикою.

Коригування нерозподіленого прибутку: якщо внаслідок перерахунків змінюються доходи чи витрати минулих періодів, треба скоригувати сальдо нерозподіленого прибутку (непокритого збитку) на початок звітного року.

Повторне надання інформації: підприємство має скласти виправлену фінансову звітність за всі попередні періоди, в яких застосовувалася змінена політика. Хоча подавати виправлену фінзвітність адресатам (ДПС, статистика) не зобов’язане.

Податкові наслідки: у зв’язку зі зміною ОП подавати уточнені декларації з податку на прибуток не потрібно (бо це не передбачено ПКУ).

Неможливість достовірного визначення: якщо суму коригування нерозподіленого прибутку визначити достовірно неможливо, нова ОП поширюється лише на події та операції, які відбуваються після дати зміни облікової політики (перспективний метод) (п. 13 НП(С)БО 6).

Зміна облікових оцінок (проспективне застосування)

Зміну ОО застосовують проспективно (без перерахунку минулих періодів).

Вплив на поточний період: наслідки зміни ОО слід включати до звіту про фінансові результати у тому періоді, в якому відбулася зміна, а також у наступних періодах (якщо зміна впливає на них) (п. 8 НП(С)БО 6).

Без коригувань: перераховувати дані минулих звітних періодів за новими обліковими оцінками не потрібно.

Читайте також: