Востаннє про проведення новорічних корпоративів ми згадували у 2021 році в статті за посиланням. Тоді в країні був карантин і багатьом роботодавцям та працівникам було не до масових заходів. Потім почалися воєнний стан, мобілізація, релокація бізнесу, обстріли, та ще й офіційні свята скасували. Словом, декілька років українці святкували Різдво та Новий рік удома.

Проте час показав, що ми адаптувалися.

Цього року навіть Нацбанк повідомив про плани відпочити 31 грудня та 1 січня. Це ще не остаточно, але проєкт постанови вже є, про що ми повідомили за посиланням.

І багато хто замислився про те, щоб подарувати своїм працівникам радість спілкування не тільки під час роботи, а й при ялинці. Або навіть підготувати для них подарунки.

Утім, про новорічні подарунки дітям працівників ми ніколи не забували, і ця традиція зберігалася та повторювалася щороку. Як це організувати наприкінці 2025 року, ми нагадали в статті «Подарунки дітям працівників у 2025 році: до Дня святого Миколая, Різдва або на Новий рік».

А тепер поговоримо про те, як організувати святкування для самих працівників і, можливо, запросити на нього партнерів та клієнтів!

Документальне оформлення

Звісно, для визнання витрат в обліку потрібні підтвердні документи.

Такими документами будуть:

1. Наказ (розпорядження) керівника підприємства про проведення корпоративу.

2. План (програма) проведення свята та калькуляція витрат.

3. Первинні документи, що підтверджують понесені витрати.

Розгляньмо ці документи окремо.

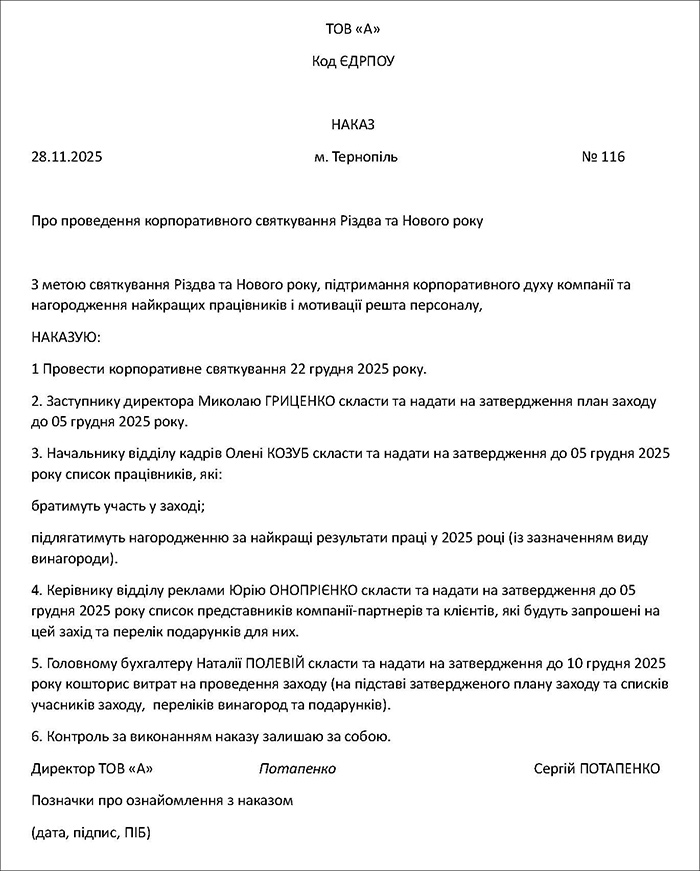

Наказ про проведення корпоративу

У ньому слід зазначити мету, привід для свята і відповідальних за його організацію (наприклад, підтримання корпоративного духу компанії; нагородження найкращих працівників та мотивація для решти персоналу).

Зразок

Наказ про проведення корпоративу (Завантажити)

Звісно, що це, по суті, лише підготовча стадія і знайомити з цим наказом решту працівників (які в ньому не зазначені) ще зарано. Але, після того як усі підготовчі дії буде завершено і все буде готово: списки підготовлено, подарунки придбано, приміщення, де святкуватимуть, визначено, працівників треба буде повідомити про свято.

Це можна буде зробити новим наказом, або оголошенням на стенді в загальнодоступному місці, або розсиланням електронних листів тощо.

Зрозуміло, що дехто з працівників працює вдома або дистанційно, — тому, визначаючи дату проведення заходу, слід врахувати і час, який знадобиться, щоб усі запрошені змогли дістатися до місця проведення заходу.

План (програма) проведення свята (і списки, списки, списки)

У плані зазначають, що відбуватиметься на святкуванні, де воно буде проведено, хто відповідає за ту чи іншу частину святкування.

Які саме списки варто скласти, ми зазначили у зразку 1. Але, звісно, їх може бути менше чи більше. Це залежить від бюджету заходу та кількості учасників.

Калькуляція витрат на корпоратив

Типової форми цього документа немає. Але зрозуміло, що це має бути плановий перелік витрат за їх видами та вартістю.

До нього можуть увійти витрати на:

— оренду приміщення, де проводитиметься корпоратив, та, можливо, найм приміщень для проживання гостей з інших міст;

— частування запрошених (їжа і напої, в тому числі, можливо, алкогольні напої) та обслуговування бенкету;

— розважальну програму (оплату запрошених артистів, музикантів, призи в разі проведення конкурсів тощо);

— подарунки працівникам та партнерам, включаючи витрати на доставку подарунків.

Бухгалтерія зможе зробити такий розрахунок уже після того, як буде затверджено план заходу та списки учасників і подарунків.

А ще бухгалтерія має попередити директора та інших організаторів свята, що в разі роздачі подарунків стороннім фізособам (партнерам або клієнтам) треба буде знати їх РНОКПП (або серію та номер паспорта, якщо вони від цього номера офіційно відмовилися).

Якщо вони не бажатимуть, щоб дані про такі персональні подарунки з’являлися в додатку 4ДФ, передбачено два варіанти:

1) дарувати ці подарунки юрособам, а не фізособам (але тоді юрособам доведеться включати ці подарунки у дохід, що теж може не сподобатися)

2) або відмовитися від згадки про подарунки у плані заходу, у списках та калькуляції (і звісно ж, не оплачувати подарунки коштами підприємства).

Первинні документи, що підтверджують понесені витрати

А ось тут уже жодного плану — лише фактичні витрати.

Це можуть бути акти наданих послуг у разі оренди приміщення, наприклад ресторану, для проведення свята або залучення до проведення свята організацій чи підприємців, для яких це є основним видом діяльності, товарні чеки на придбання подарунків для працівників тощо.

Усі первинні документи мають містити обов’язкові реквізити, наведені у ч. 2 ст. 9 Закону про бухоблік.

Обов’язкові реквізити первинного документа:

— назва документа (форми);

— дата складання;

— назва підприємства, від імені якого складено документ;

— зміст і обсяг господарської операції, одиниця виміру господарської операції;

— посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення;

— особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції.

Якщо гроші на ці витрати видавалися працівникам готівкою під звіт, то, крім первинних документів, що підтвердять понесені витрати, має бути й авансовий звіт.

- Бланк Звіту про використання коштів/електронних грошей, виданих на відрядження або під звіт (частіше використовується як Авансовий звіт), а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму Звіту затверджено наказом Мінфіну від 28.09.2015 №841 «Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання» (у редакції наказу Мінфіну від 09.05.2023 №239).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

Про актуальні правила заповнення та подання авансового звіту, із зазначенням граничного строку подання та відповідальності за їх порушення, ми розповіли у статті «Авансовий звіт: інструкція із заповнення та подання (+ зразок заповнення)».

Не забувайте! Щоб списати витрати на придбання подарунків, продуктів харчування, напоїв тощо, які ви роздаватимете працівникам та використовуватимете на святкуванні, теж потрібні підтвердні документи.

У випадку з новорічними подарунками дітям працівників таким підтвердним документом є відомість про їх видачу працівникам — її зразок ми навели за посиланням. Найкращим варіантом у випадку з подарунками працівникам теж буде оформлення такої відомості.

А ще на святі, як правило, є і алкогольні напої. I це потребує окремого розгляду.

Купити алкоголь повнолітнім в Україні не проблема. А от як списати його використання під час корпоративу? Чи не прирівняють це до продажу алкоголю? Чи не знадобиться на це ліцензія?

Ліцензія на алкоголь

Податківці в «ЗIР» (підкатегорія 113.03) зазначають: якщо СГ використає алкогольні напої для власного споживання, а не для подальшої їх реалізації (тобто є кінцевим споживачем), мати ліцензію на право роздрібної торгівлі алкогольними напоями не потрібно.

Це роз’яснення працює й у разі проведення корпоративних заходів для працівників та/або партнерів. Але факт використання алкогольних напоїв саме для частування учасників корпоративних заходів потрібно документально підтвердити і відобразити у первинних документах.

А от якщо підприємство даруватиме алкоголь працівникам чи партнерам, то податківці наполягають: потрібно мати ліцензію на роздрібну торгівлю!

Акцизний податок і алкоголь

Податківці в «ЗIР» (підкатегорія 114.02) зазначають: якщо суб’єкт господарювання безоплатно розповсюджує підакцизні товари (алкогольні напої) під час рекламних заходів, презентацій тощо без проведення розрахункової операції, то податкове зобов’язання з акцизного податку не нараховується.

Проте такий суб’єкт господарювання повинен мати ліцензію на право роздрібної торгівлі алкогольними напоями та тютюновими виробами.

Отже, пити (і списувати на витрати) алкоголь під час святкування можна і без акцизу та ліцензії. А от дарувати працівникам або партнерам, — лише отримавши ліцензію та зареєструвавшись платником акцизного податку.

Бухоблік

У бухобліку витрати на новорічний корпоратив краще відносити до складу інших операційних витрат — субрахунок 949 «Iнші витрати операційної діяльності».

Утім, дехто може спробувати визнати адміністративні витрати, але для цього потрібно довести зв’язок корпоративу з витратами на організацію та управління підприємством. Звісно, річні збори засновників або трудового колективу під танцювальну програму не проведеш, але якщо ми говоримо про власне приміщення (наприклад, конференц-зал чи навіть бенкетний зал) і частування не в нічний час, можливо все.

Але в такому разі наказ треба складати не на новорічний корпоратив, а наприклад, на проведення річних зборів трудового колективу. І тоді у плані заходу має бути більше про звіти щодо результати діяльності підприємства, співпрацю з партнерами, нагородження найкращих клієнтів та працівників — і менше про розваги.

У будь-якому разі витрати на святкування є витратами того звітного періоду, в якому вони були здійснені (п. 7 П(С)БО 16).

Податок на прибуток

Розділом III ПКУ окремих податкових різниць щодо новорічних корпоративів не встановлено. Це означає, що за наявності правильно оформлених первинних документів підприємства мають право визнавати витрати та не збільшувати потім на їх суму свій фінрезультат у разі застосування податкових різниць.

Якщо під час новорічного корпоративу вручатимуть подарунки, то треба пам’ятати таке. У разі надання подарунків особам, що не є платниками податку на прибуток (крім фізосіб), та платникам податку за ставкою 0% пп. 140.5.10 ПКУ вимагає збільшувати фінрезультат на суму таких безоплатно наданих товарів. Але якщо це подарунки фізособам, як бачимо, різниця не виникатиме!

Податок на додану вартість

Обов’язок щодо нарахування податкових зобов’язань з ПДВ відповідно до п. 198.5 ПКУ виникає у платника податку в разі, якщо придбані з ПДВ товари/послуги та/або необоротні активи призначаються для використання або починають використовуватися, зокрема, не в господарській діяльності такого платника податку.

І саме тому є спокуса оформити новорічний корпоратив як адміністративний захід та списати витрати на нього на адміністративні витрати. Якщо вам це вдалося, — ви можете ПЗ з ПДВ не нараховувати. Але це стосується всього заходу, крім частини про подарунки.

Зверніть увагу!

Податківці роз’яснюють, що за дотримання певних умов на етапі безоплатної передачі товарів податкові зобов’язання не нараховуються. Це стосується ситуації, коли вартість безоплатно переданих товарів включається до складу вартості оподатковуваних операцій з постачання (реалізації) власно вироблених товарів/послуг та компенсується покупцями, збільшуючи при цьому базу оподаткування ПДВ. У такому разі передача не розглядається як окрема операція з постачання, яка підлягає оподаткуванню ПДВ. Цю проблему та її документальне оформлення ми розглянули в коментарі до IПК ДПСУ від 24.10.2019 №970/IПК/10-36-04-01 у «ДК» №47/2019, сама IПК — тут.

Аналогічні роз’яснення податківці надають і в 2025 році — див., наприклад, «ЗІР» (підкатегорія 101.06).

Тобто згідно з роз’ясненнями податківців варто лише скласти документ, в якому прописати, що у складі ціни продажу товарів, які продає магазин, враховано вартість безоплатно розданих товарів, як дивним чином на такі безоплатно роздані товари ПДВ нараховувати не потрібно.

Якщо вам такий варіант сподобається, можна скористатися цими роз’ясненнями.

А в разі визнання негосподарських витрат (за дебетом субрахунку 949) доведеться нараховувати ПДВ за п. 198.5 ПКУ.

Дарування належить до безоплатної передачі товарів іншій особі. Своєю чергою, така операція є постачанням товарів (пп. 14.1.191 ПКУ). А от постачання товарів (звісно, на митній території України) є об’єктом оподаткування ПДВ (п. 185.1 ПКУ). Але базою для нарахування ПДВ за абз. 1 п. 188.1 ПКУ є договірна вартість, і в цьому разі така вартість є нульовою. Проте база оподаткування ПДВ не може бути нижча від ціни придбання (абз. 2 п. 188.1 ПКУ). Отже, дарувальнику доведеться скласти дві податкові накладні:

— одну — на обдаровуваного з нульовою ціною;

— другу — на себе (з типом причини 15) на суму перевищення ціни придбання над ціною постачання.

ПДФО, ВЗ, ЄСВ

Щодо витрат на корпоратив

Податківці раніше роз’яснювали: оподаткування доходів фізосіб, у т. ч. одержаних у вигляді додаткового блага, виходячи з положень ПКУ розглядається лише у разі їх одержання безпосередньо конкретним платником податку. Тому вартість корпоративу, що його працедавець проводить для працівників, не включається до складу загального місячного оподатковуваного доходу цих працівників.

Тобто немає розподілу витрат на кожного учасника заходу — немає й оподатковуваного доходу.

Такий самий підхід застосовується і щодо ЄСВ.

Щодо витрат на подарунки

Якщо під час корпоративу роздають подарунки, оподаткування теж може бути лише у разі персоніфікації осіб, яким їх роздано. Доказом такої персоніфікації може бути наказ, план проведення заходу, списки тих, для кого придбали подарунки, та відомість для їх видачі (якщо отримувачі поставлять у ній підпис).

ПДФО та ВЗ у разі роздачі подарунків за списками

Підприємству-дарувальнику доведеться визнати дохід запрошених фізосіб, врахувавши обмеження, встановлені пп. 165.1.39 ПКУ, та відобразити цей дохід у додатку 4ДФ!

При цьому, позаяк ідеться про негрошовий дохід, то сплатити ПДФО та ВЗ треба буде самому підприємству-організатору. І якщо з працівників утримати ці податки буде можливо за рахунок інших грошових доходів (наприклад, із зарплати), то партнери і клієнти навряд чи відшкодують ці витрати дарувальникові.

Загалом, частина про оподаткування негрошових доходів у ПКУ прописана недосконало. Свій погляд на цю проблему автор вже викладала в статті. На щастя, частина цієї статті про ВЗ уже неактуальна — податківці знову повернулися до позиції, що при нарахуванні ВЗ натуральний коефіцієнт застосовувати не потрібно. Але решта залишилася так, як було, і запитань при цьому більше, ніж відповідей.

До загального місячного (річного) оподатковуваного доходу платника податку не включається вартість дарунків, якщо їхня вартість не перевищує 25% однієї мінімальної зарплати (з розрахунку на місяць), встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі (пп. 165.1.39 ПКУ).

Отже, негрошові подарунки у 2025 році не оподатковуються, якщо їхня вартість з розрахунку на місяць становить не більше ніж 2 000 грн (25% від 8 000 грн).

Якщо вартість подарунків більша, то потрібно оподатковувати тільки суму перевищення.

При цьому базою оподаткування ПДФО буде вартість подарунка, збільшена на відповідний натуральний коефіцієнт (1,21951) за правилами оподаткування негрошових доходів згідно з п. 164.5 ПКУ.

З метою утримання військового збору таку базу визначати не потрібно. ВЗ утримуватиметься з оподатковуваної ПДФО частини вартості подарунка без застосування натурального коефіцієнта.

Якщо вартість подарунків не перевищує неоподатковуваний розмір, у додатку 4ДФ буде ознака «160». Якщо є сума перевищення, у додатку 4ДФ буде ознака доходу «126»

ЄСВ у разі роздачі подарунків за списками

Щодо тих фізосіб, які не є працівниками дарувальника, ЄСВ не нараховують. Зі зрозумілих причин: дарувальник не є їхнім роботодавцем і не повинен сплачувати за них ЄСВ.

А от щодо працівників, то в цьому випадку безпечніше ЄСВ нарахувати. Тут ітиметься про одноразові заохочення працівників (пп. 2.3.2 Інструкції №5). І під цей підпункт потраплятимуть і винагороди за підсумками роботи за рік, тобто пов’язані з конкретними результатами, і просто святкові подарунки (не на дітей). На думку податківців, вони належать до фонду додаткової зарплати і на їхню вартість треба нарахувати ЄСВ.