Причини скасування відрядження

На практиці причини скасування відрядження поділяють на дві групи: ті, які залежать від працівника, і ті, які від нього не залежать.

Причинами, які не залежать від працівників, є: відсутність потреби у відрядженні у зв’язку з вирішенням питань із клієнтами та партнерами у телефонному режимі або перенесенням переговорів на іншу дату, стихійні лиха та інші надзвичайні ситуації у місці прибуття. Ті, що залежать від працівника, — це його хвороба та різні сімейні обставини.

Нині скасування відбувається ще через війну, бойові дії за місцем роботи або відрядження, фінансові причини тощо.

Звертаємо увагу: скасування відбувається ще до того моменту, як працівник виїжджає у відрядження. Якщо він уже перебуває у відрядженні, то його відкликання на місце роботи оформляють і відображають в обліку інакше.

Оформлення скасування

Алгоритм скасування відрядження варто зафіксувати у розробленому внутрішньому положенні про службові відрядження працівників. У ньому прописують і строки повернення авансу в такому випадку.

У разі фактичного скасування відрядження його документальне оформлення залежить від того, чи було видано наказ на відрядження, чи були понесені витрати (наприклад, придбані квитки). Якщо ані авансу, ані наказу ще не було, то й документально оформлювати скасування не потрібно.

Для скасування відрядження, коли вже є наказ і видано аванс, треба діяти таким чином.

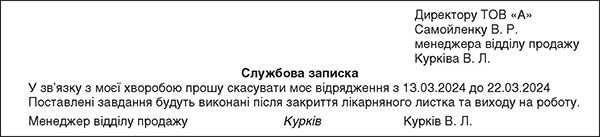

Крок 1. Працівник складає на ім’я керівника підприємства службову записку, в якій описує причини скасування відрядження. Але таку записку потрібно складати лише у разі, якщо причиною скасування є його особисті обставини, наприклад тимчасова непрацездатність (зразок 1).

Зразок 1

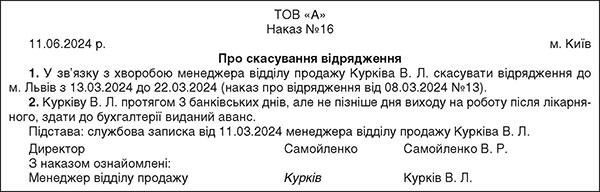

Крок 2. Оформлюють наказ про скасування відрядження, в якому зазначають посаду, прізвище та ініціали працівника, причини скасування та строк повернення авансу на відрядження (зразок 2).

Зразок 2

Крок 3. Працівника, якого було скеровано у відрядження, ознайомлюють з наказом про його скасування.

Крок 4. У разі ведення журналу реєстрації наказів про відрядження до нього вносять запис про скасування відрядження.

Крок 5. Працівник у відповідний строк повертає до каси підприємства аванс, виданий раніше, та складає авансовий звіт. У разі придбання квитків за кошти виданого авансу працівник додає до авансового звіту документи про повернення квитків і здає повернуту суму (або вона надходить на корпоративний рахунок роботодавця). При цьому в авансовому звіті відображає різницю між вартістю квитків і вартістю їх повернення. Такого алгоритму слід дотримуватися навіть у разі проведення розрахунків за придбані квитки за допомогою банківських карток.

Якщо було видано лише наказ про відрядження без видачі авансу та без придбання працівником квитків на проїзд, скасування відбувається інакше.

У такому разі, якщо відрядження скасовується через особисті обставини працівника, треба отримати від нього службову записку, видати наказ про скасування та вписати його до журналу реєстрації наказів (за наявності).

Строки здавання коштів

Раніше, до 1 квітня 2023 року, пп. 170.9.2 ПКУ було встановлено, що за наявності надміру витрачених коштів їх сума повертається працівником до каси або зараховується на банківський рахунок підприємства до чи під час подання авансового звіту. Такий звіт складали та подавали до бухгалтерії до закінчення п’ятого банківського дня, наступного за днем, у якому завершується відрядження. Тож працівник на повернення авансу мав 5 банківських днів після завершення відрядження.

З 1 квітня 2023 року діють нові правила оформлення авансових звітів. Про це ми написали в «ДК» №7/2023.

І питання повернення авансових коштів у разі скасування відрядження залишилося без прямої відповіді у ПКУ. Податківці у своїх роз’ясненнях спираються на норми Інструкції №59, бо інших норм немає.

Консультують податківці

Відповідно до пп. 170.9.3 п. 170.9 ст. 170 ПКУ документальне підтвердження суми фактичних витрат на відрядження або виконання окремих цивільно-правових дій шляхом надання підтвердних документів, що засвідчують суму таких витрат, у разі здійснення безготівкових розрахунків з використанням платіжних інструментів, включаючи корпоративні (бізнесові) платіжні інструменти або особисті платіжні інструменти, чи їх реквізити, та повернення особі, яка видала кошти/електронні гроші під звіт, суми надміру витрачених коштів/електронних грошей, розмір яких розрахований згідно з пп. 170.9.1 п. 170.9 ст. 170 ПКУ, здійснюється платником податку до закінчення місяця, наступного за місяцем, у якому платник податку завершує таке відрядження чи завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, яка видала кошти/електронні гроші під звіт.

Крім того, основним документом, який регулює відрядження працівників органів державної влади, підприємств, установ та організацій, що повністю або частково фінансуються за рахунок бюджетних коштів, є [Інструкція №59]. При цьому інші підприємства та організації можуть використовувати Інструкцію №59 як допоміжний (довідковий) документ.

Так, відряджений працівник перед від’їздом у відрядження забезпечується авансом у межах суми, визначеної на оплату проїзду, найм житлового приміщення і добові витрати (абзац перший п. 11 розд. II Інструкції №59).

Якщо працівник отримав аванс на відрядження і не виїхав, то він повинен протягом трьох банківських днів з дня прийняття рішення про відміну поїздки повернути зазначені кошти у встановленому законодавством порядку на відповідний рахунок підприємства (або до каси підприємства у разі отримання авансу готівкою) (абзац п’ятий п. 11 розд. II Інструкції №59).

При цьому нормами законодавства не передбачено додаткових строків для повернення коштів, отриманих як аванс на відрядження, у випадках, якщо відрядження не відбулося з поважних причин (в тому числі у разі хвороби працівника).

Роз’яснення Головного управління ДПС в Івано-Франківській області від 20.11.2023

Це означає, що за потреби скасування відрядження доведеться дотримуватися зазначеного строку або отримувати від податківців ІПК та діяти за нею.

Правила повернення авансу

Окремо спинимося на правилах повернення авансу при скасуванні, якщо його було перераховано на платіжні картки. При перерахуванні авансу на корпоративну картку у разі скасування відрядження підприємство може доручити уповноваженому банку повернути ці кошти на поточний рахунок без залучення працівника.

А от при перерахуванні авансу на особисту/зарплатну картку працівника ці кошти вважаються виданими під звіт на момент зарахування їх на його картковий рахунок. Тому працівникові доведеться повертати їх у готівковій або безготівковій формі самостійно. Це випливає з того, що корпоративна платіжна картка випускається банком тільки для суб’єктів господарської діяльності — юрособи або фізособи-підприємця. Банк, що здійснює випуск платіжної картки, стає емітентом щодо цієї картки (п. 17 ст. 1 Закону про платіжні послуги), а юридична або фізична особа є користувачем електронного платіжного засобу.

При цьому емітент має право надавати фізособам, які не здійснюють підприємницької діяльності, особисті електронні платіжні засоби, а суб’єктам господарювання — корпоративні електронні платіжні засоби та визначає на платіжному засобі, зокрема, реквізити користувача, що наносяться у графічному вигляді (норми п. 23 розд. ІІ Положення №164).

Платіжний інструмент, за допомогою якого можна ініціювати платіжну операцію, має давати змогу ідентифікувати емітента.

Користувачі мають право використовувати корпоративні картки для платіжних операцій відповідно до вимог законодавства та умов договору з емітентом (розділ III Положення №164).

Чи складати авансовий звіт?

Звітують за одержану під звіт або на відрядження готівку відповідно до законодавства України (п. 19 Положення №148). Правила звітування встановлено пп. 170.9.2, 170.9.3 ПКУ та Порядком №841.

За п. 2 Порядку №841 звіт складають і подають до закінчення місяця, наступного за місяцем, у якому працівник завершує відрядження.

Із наведених вище норм законодавства випливає, що у разі скасування відрядження без видачі авансу складати звіт не треба.

Якщо ж кошти на відрядження надавалися, то у разі його скасування працівникові краще авансовий звіт скласти (Порядку №841).

Порядок компенсування витрат на проїзд при скасуванні відрядження

Правила для компенсації витрат установлено лише п. 12 розд. II Інструкції №59. Згідно з ним витрати, понесені у зв’язку з поверненням відрядженим працівником квитка на поїзд, літак або інший транспортний засіб, може бути відшкодовано з дозволу керівника підприємства. Але відшкодування проводиться лише за наявності поважних причин (рішення про скасування відрядження, відкликання з відрядження тощо). При цьому має бути документ, що засвідчує вартість цих витрат.

При поверненні електронного квитка на поїзд до звіту додають роздрукований на паперовому носії документ на повернення.

Цією самою нормою Інструкції №59 встановлено, що витрати, понесені у зв’язку з відрядженням, без документального підтвердження працівникові не відшкодовуються.

Для небюджетних підприємств ці правила не діють. Але ж будь-яку бухгалтерську операцію має бути правильно документально оформлено (ч. 1 ст. 9 Закону про бухоблік). Тобто без відповідних підтвердних документів небюджетним підприємствам теж не обійтися. Якими мають бути документи на повернення квитків, слід прописати у своєму внутрішньому положенні про відрядження та діяти згідно з ним.

Приклад 1 У ТОВ «А» було видано наказ про скерування у відрядження менеджера відділу продажів для виконання виробничого завдання. Через його хворобу відрядження скасували. Працівникові заздалегідь через касу було видано аванс у сумі 4 000 грн, але придбати квитки він не встиг, тож повернув аванс у наданій йому сумі.

Таблиця 1

Повернення виданого на відрядження авансу, якщо квитки придбати не встигли (до прикладу 1)

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Д-т | К-т | |||

| 1. | Видано з каси менеджеру аванс на відрядження | 372 | 301 | 4 000,00 |

| 2. | Повернуто виданий раніше аванс у зв’язку зі скасуванням відрядження | 301 | 372 | 4 000,00 |

Приклад 2 У ТОВ «А» було видано наказ про скерування у відрядження менеджера відділу продажів для виконання виробничого завдання. Через його хворобу відрядження скасували. Працівникові заздалегідь через касу було видано аванс у сумі 1 000 грн, і він придбав квиток на поїзд до місця відрядження (вартість квитка — 600 грн). У зв’язку зі скасуванням відрядження квиток повернув, за що сплатив комісію у сумі 220 грн, і повернув аванс у сумі 780 грн (1 000 - 220 грн).

Таблиця 2

Повернення виданого на відрядження авансу, якщо квиток було придбано (до прикладу 2)

| № з/п |

Зміст господарської операції | Бухгалтерський облік | Сума, грн | |

| Д-т | К-т | |||

| 1. | Видано з каси менеджеру аванс на відрядження | 372 | 301 | 1 000,00 |

| 2. | Сплачено комісію за повернення квитка | 949 | 372 | 220,00 |

| 3. | Повернуто виданий раніше аванс у зв’язку зі скасуванням відрядження | 301 | 372 | 780,00 |

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 №2755-VI.

- Закон про бухоблік — Закон України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Закон про платіжні послуги — Закон України від 30.06.2021 №1591-IX «Про платіжні послуги».

- Інструкція №59 — Інструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну України від 13.03.1998 №59.

- Положення №148 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 №148.

- Положення №164 — Положення про порядок емісії та еквайрингу платіжних інструментів, затверджене постановою НБУ від 29.07.2022 №164.

- Порядок №841 — Порядок складання Звіту про використання коштів, виданих на відрядження або під звіт, затверджений наказом Мінфіну від 28.09.2015 №841.