Суть цієї заявки

Зі змісту пп. 230.1.5 ПКУ випливає, що заявку подають з метою включити транспортні засоби до Переліку транспортних засобів, що переміщують пальне, який розміщується на сайті податкової. Але на період воєнного стану доступ до цього Переліку, як і до інших публічних реєстрів, обмежено.

Але якщо пальне перевозять платники акцизного податку, транспортні засоби включають до Переліку на підставі акцизної накладної, адже там уже є інформація про цей транспортний засіб.

Під час переміщення пального митною територією України прохідним транзитом або внутрішнім транзитом, визначеним пп. «а» п. 2 ч. 2 ст. 91 МКУ, транспортні засоби включаються до Переліку на підставі митної декларації.

Таким чином, усі транспорті засоби, які перевозять пальне, мають вноситися до Переліку — на підставі акцизної накладної, митної декларації чи заявки. Заявку подають у тих випадках, коли немає підстав складати акцизну накладну або митну декларацію, зокрема коли неплатники акцизу перевозять пальне в межах України.

Варіанти перевезень пального

Варіант 1. Суб’єкт господарювання — неплатник акцизного податку придбав пальне, яке доставлятиме на власний склад пального (цистерну) власним чи орендованим бензовозом.

Заявку подає такий суб’єкт.

Варіант 2. Суб’єкт господарювання — неплатник акцизного податку придбав пальне, яке доставлятиметься бензовозом продавця, що є платником акцизного податку.

Заявка не подається. Бензовоз продавця зазначатиметься в акцизній накладній, яку складатиме цей продавець.

Варіант 3. Суб’єкт господарювання — неплатник акцизного податку придбав пальне. Послуги перевезення пального від продавця на склад покупця власним (орендованим) бензовозом надає стороннє підприємство-перевізник.

Перевізник у зв’язку з перевезенням пального, яке йому не належить, не набуває статусу розпорядника акцизного складу пересувного. Отже, такий перевізник не стає платником акцизного податку тільки через те, що перевозить належне іншій особі пальне.

Перевізник чужого пального — не розпорядник АС

Не є розпорядником акцизного складу пересувного суб’єкт господарювання (перевізник, експедитор), який здійснює транспортування пального або спирту етилового.

Таким чином, якщо фізична особа — підприємець здійснює свою діяльність виключно з надання послуг стороннім підприємствам із перевезення скрапленого газу власним автомобільним транспортом та не є платником акцизного податку і власником пального, фізична особа — підприємець не є розпорядником акцизного складу пересувного*.

ІПК ДФСУ від 24.05.2019 р. №2377/ФОП/Г/16-31-13-02-14/ІПК

* Зазначене стосується будь-якого СГ і будь-якого пального, а не тільки ФОПа і скрапленого газу. — Прим. ред.

Водночас зі змісту пп. 230.1.5 ПКУ випливає, що заявку повинні подати суб’єкти господарювання, які не є розпорядниками акцизних складів і які переміщують митною територією України у транспортних засобах, що не є акцизними складами пересувними, власне пальне. Те саме читаємо в п. 2 розд. І Порядку №188. Там сказано, що заявка вважається недійсною у разі її заповнення іншими суб’єктами.

З наведеного випливає, що заявку має подавати саме власник пального. Тобто для варіанта 3, на наш погляд, суб’єкт господарювання — власник пального подає заявку, в якій зазначає транспортний засіб перевізника.

Хоча прямо про це ані в пп. 230.1.5 ПКУ, ані в Порядку №188 нічого не сказано. Наведені норми можна розуміти і як необхідність складати заявку тільки тому суб’єкту, який самостійно власними чи орендованими транспортними засобами перевозить власне пальне. У п. 230.1.5 ПКУ є такі слова: «транспортні засоби, що використовуються суб’єктом господарювання, який не є розпорядником акцизного складу, для переміщення на митній території України власного пального». Якщо власник пального замовив послуги перевезення у стороннього перевізника, не можна про нього сказати, що він використовує транспорт перевізника. Виходить, якщо пальне перевозить сторонній перевізник, то заявку взагалі складати не потрібно.

Водночас таке розуміння суперечить загальній ідеї пп. 230.1.5 ПКУ, за якою всі транспортні засоби, які перевозять пальне, мають бути внесені до Переліку. Тому, на наш погляд, заявку все-таки слід складати, і для цього власнику пального потрібно отримати інформацію про транспортний засіб від перевізника. Але для уникнення непорозумінь з податковою може бути доречним отримати ІПК.

Форма заявки і спосіб подання

Форму заявки та порядок її заповнення затверджено Наказом №188.

Ідентифікатор заявки в електронній формі для юросіб — J1304901, для фізосіб — F1304901.

Згідно з п. 3 розд. І Порядку №188 заявку складають та надсилають до контролюючого органу в електронній формі.

Наприклад, заявку можна надіслати через Електронний кабінет або в інший спосіб. Подання заявки в паперовій формі не передбачено. Заявки надсилають до центрального органу ДПС (див. пп. 230.1.5 ПКУ).

Коли подавати заявку

Відповідно до пп. 230.1.5 ПКУ заявки подаються суб’єктами господарювання, які не є розпорядниками акцизних складів, до переміщення митною територією України у транспортних засобах, що не є акцизними складами пересувними, власного пального для потреб власного споживання чи промислової переробки.

Як розуміти «до переміщення»?

Дивимося відповідь податкової на запитання в ЗІР, підкатегорія 114.11.04: «В які терміни подаються заявки на переміщення пального або спирту етилового транспортними засобами, що не є акцизними складами пересувними, на включення/виключення до/з Переліку транспортних засобів, що переміщують пальне або спирт етиловий?».

Податкова пояснює, що до настання дати початку періоду транспортування пального, аргументуючи власну думку тим, що в заявці зазначають дати початку і закінчення переміщення. Тому, якщо сказано «до переміщення», це означає до дати переміщення.

Тобто якщо перевезення пального планується завтра, то заявку потрібно подати не пізніше ніж сьогодні.

З цього можна зробити висновок: якщо подали сьогодні і сьогодні почали перевезення, це буде порушенням. Хоча, на наш погляд, таке розуміння хибне. Якщо подали сьогодні і зазначили сьогоднішню дату початку перевезення, то норму пп. 230.1.5 ПКУ, на наш погляд, не порушили. Висновок податкової надто формальний і буквоїдський. Але для уникнення можливих непорозумінь рекомендуємо дотримуватися думки податкової або отримати власну ІПК з питання, чи можна подавати заявку, якщо переміщення пального почнеться в день подання заявки, але пізніше за часом.

Згідно з п. 1 розд. ІІ Порядку №188 заявку складають щодо кожної операції з переміщення пального із зазначенням кількох транспортних засобів (за потреби).

Дивимося відповідь податкової на запитання в ЗІР, підкатегорія 114.11.02: «Скільки заявок на переміщення пального подається СГ, якщо один транспортний засіб використовується для доставки пального декілька разів на добу?».

Податкова відповідає: у разі якщо один транспортний засіб використовується декілька разів на добу для переміщення пального з одним і тим самим кодом УКТ ЗЕД і при цьому не змінюються дані щодо адрес розташування пунктів навантаження та розвантаження пального відповідно, суб’єкт господарювання подає одну заявку.

Якщо такий транспортний засіб переміщує пальне з різними кодами УКТ ЗЕД, на кожне таке переміщення суб’єкт господарювання подає нову заявку.

У разі якщо в зазначений період відбуваються зміни у відомостях щодо пунктів навантаження/розвантаження, їх відображають окремими рядками поданої заявки або у новій заявці.

Згідно з п. 1 розд. ІІ Порядку №188 період переміщення пального не може перевищувати 30 календарних днів.

Тобто в заявці не можна зазначити більший термін. Але якщо цей термін закінчився, а переміщення пального не завершено, треба подати нову заявку, продовживши термін.

Відповідальність за переміщення пального без подання заявки

Переміщення пального транспортними засобами, які не зазначені у заявках на переміщення пального транспортними засобами, що не є акцизними складами пересувними, які надіслані органу ДПС, заборонено. У разі виявлення фактів переміщення та/або зберігання пального з використанням транспортних засобів, які не зазначені у заявках на переміщення пального, податкова тимчасово (до винесення рішення суду) вилучає таке пальне та транспортні засоби з вільного обігу й подає відповідні матеріали до суду для винесення постанови про їх вилучення в дохід держави (конфіскацію) (див. п. 228.3 ПКУ).

Така сама відповідальність настає у разі перевищення 30-денного строку під час подання початкової заявки, якщо не подано нову заявку.

Складання заявки

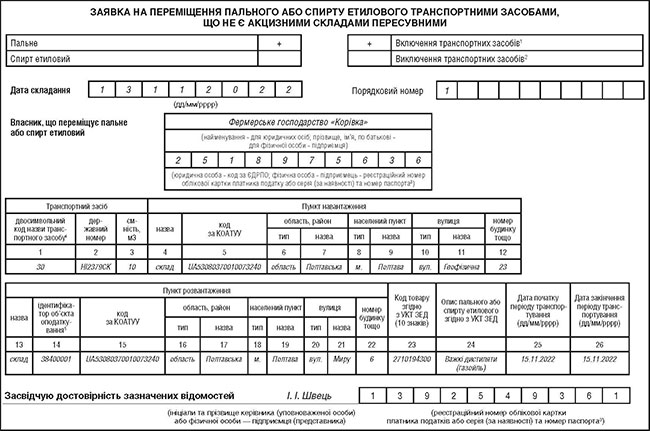

Особливості заповнення заявки встановлені Порядком №188, а також інтуїтивно зрозумілі із назв відповідних реквізитів форми заявки (див. зразок).

Зразок заявки на переміщення пального

У «шапці» заявки ставлять «+» навпроти рядків «Пальне», «Включення транспортних засобів».

Ставлять дату складання заявки у форматі «дд/мм/рррр», порядковий номер заявки — від «1» і т. д. наскрізна нумерація протягом календарного року. Тобто перша заявка в межах календарного року буде за номером «1», друга за номером «2» і т. д. до кінця року. З наступного року починається знову з «1».

Зазначають реквізити власника пального (найменування і код за ЄДРПОУ юрособи; П. І. Б. і РНОКПП чи дані паспорта для ФОПа).

Далі заповнюють таблицю заявки.

У графах 1 — 3 дані про транспортний засіб:

1) двосимвольний код за Класифікатором №1011. Наприклад, код автомобільного транспортного засобу — 30;

2) держномер. Наприклад, «НІ2379СК»;

3) ємність, в якій перевозять пальне, в м куб. Наприклад, 10 м куб.

У графах 4 — 12 пункт навантаження:

4) назва. Наприклад, «склад»;

5) код за КОАТУУ. Так зазначено у формі заявки. Але тепер замість коду за КОАТУУ застосовується код КАТОТТГ. Наприклад, код Полтави — «UA53080370010073240»;

6) тип області, району. Наприклад, місто Полтава розташоване на території Полтавської області, тож тут зазначається «область»;

7) назва області, району. Наприклад, «Полтавська»;

8) тип населеного пункту — місто (м.), селище (смт), село (с.). Наприклад, для Полтави — «м.»;

9) назва населеного пункту. Наприклад, «Полтава»;

10) тип вулиці — вул., пл., пр-т тощо;

11) назва вулиці. Наприклад, «Геофізична»;

12) номер будинку тощо — за назвою вулиці без пробілів та крапок. Наприклад, «23».

У графах 13 — 22 зазначають дані про пункт розвантаження, подібні до даних про пункт завантаження.

Причому в графі 14 відображають ідентифікатор об’єкта оподаткування, про який до контролюючого органу надсилалося повідомлення за формою 20-ОПП. Тобто це ідентифікатор об’єкта (складу тощо), в якому розвантажується пальне, який наведено в графі 13. Нагадаємо, що зазначений ідентифікатор — це числове значення, яке складається з коду типу об’єкта оподаткування (три знаки) та внутрішнього ідентифікатора, прийнятого самою особою, що складається з 5-ти знаків. Отже, всього 8 знаків (цифр). Наприклад, якщо суб’єкт господарювання розвантажуватиме пальне на своєму єдиному паливному складі, ідентифікатор буде «38400001».

У графі 23 — код пального за УКТ ЗЕД (10 знаків). Наприклад, для дизпалива «2710194300».

Графа 24 — опис пального згідно з УКТ ЗЕД. Наприклад, для наведеного вище коду опис такий: «Важкі дистиляти (газойль)».

У графах 25, 26 зазначають цифрами дати початку та закінчення періоду транспортування відповідно у такій послідовності: день (дві цифри), місяць (дві цифри), рік (чотири цифри) (крапки, коми та інші розділові знаки в даті складання цих документів не проставляють).

Усі графи в таблиці мають бути заповнені. Причому внесені до граф показники повинні мати тільки додатне значення.

Невизначене місце розвантаження

Подеколи можуть виникати проблеми із заповненням у заявці пункту розвантаження.

У формі заявки передбачено окремі графи для зазначення такої інформації про пункт розвантаження:

— ідентифікатор об’єкта оподаткування, що зазначався у формі №20-ОПП, яка подавалася на пункт розвантаження;

— код за КОАТУУ населеного пункту, де розташований пункт розвантаження;

— назва населеного пункту, вулиця, номер будинку тощо.

Якщо бензовоз доставить пальне на склад ПММ, де пальне буде злите у ємності складу, у заявці фіксують дані такого складу. Але незрозуміло, як заповнювати заявку, якщо транспортні засоби та іншу техніку заправлятимуть із бензовозу протягом певного періоду в різних місцях, наприклад на стоянці, у полі тощо.

Така ситуація розглядалася в ІПК ДПСУ від 01.10.2019 р. №522/6/99-00-04-01-02-15/ІПК. Але податкова фактично уникнула прямої відповіді. Вона тільки написала, що основним документом на перевезення вантажів є ТТН, а тому пункт розвантаження має зазначатися в такій ТТН.

Далі дивимося ІПК ДПСУ від 25.11.2019 р. №1525/6/99-00-04-02-06-15/ІПК. Податкова пише, що в заявці слід наводити інформацію щодо пунктів розвантаження пального (поле, сад, склад, тракторна бригада тощо), на яких буде розвантажуватись пальне, в тому числі на яких розташована техніка, яка заправлятиметься безпосередньо в паливні баки, зокрема адресу, код КОАТУУ, номер будинку тощо. Причому пунктом розвантаження є паливний бак транспортного засобу. В заявці може зазначатися декілька пунктів розвантаження (за потреби).

Тобто і в цій ІПК відповідь досить нечітка, неконкретна. Якщо сприймати буквально, то пунктами розвантаження треба зазначити всі транспортні засоби, сільгосптехніку, які заправлятимуться, і ставити адресу полів, де фактично здійснюватиметься заправка. Але ж у момент отримання пального на складі постачальника суб’єкт господарювання цієї інформації, як правило, не матиме. Тоді такому суб’єкту доведеться хіба що ставити орієнтовні пункти розвантаження (транспортні засоби, сільгосптехніку) та адреси можливих полів, де будуть такі пункти розвантаження. Але фактична заправка може не збігатися з тим, що заявлено в заявці. На жаль, іншого виходу ми не бачимо. Водночас не забувайте, що період між датою завантаження пального в бензовоз і датою його розвантаження не повинен перевищувати 30 календарних днів.

Дивимося також відповідь податкової на запитання в ЗІР, підкатегорія 114.11.04: «Яким чином в заявці на переміщення пального або спирту етилового транспортними засобами, що не є акцизними складами пересувними, заповнюється інформація про пункти розвантаження пального, в т. ч. у графах 14 та 16 — 22, у випадку доставки пального для заправки техніки під час роботи на сільськогосподарських угіддях?».

Податкова зазначає, що у разі доставки пального транспортними засобами безпосередньо до місця проведення сільськогосподарських робіт на землях сільськогосподарського призначення (сільськогосподарських угіддях) пунктом розвантаження вважається відповідна земельна ділянка, на якій проводяться такі роботи із застосуванням інших транспортних засобів та сільськогосподарських машин, які потребують пального.

У графах заявки з 14 до 22 про пункт розвантаження наводяться дані про місцезнаходження відповідної земельної ділянки. Наприклад:

— 14 — ідентифікатор відповідного об’єкта оподаткування, зокрема земельної ділянки, на якій проводяться сільгоспроботи, про яку суб’єктом господарювання надіслано Повідомлення форми №20-ОПП до органу ДПС;

— 15 — код за КОАТУУ цієї земельної ділянки, який має відповідати КОАТУУ цієї ж земельної ділянки у Повідомленні форми №20-ОПП;

— 16 — область, район, де розташована земельна ділянка;

— 17 — назва області та району, де розташована земельна ділянка;

— 18 — тип населеного пункту (місто, селище, село), де розташована земельна ділянка;

— 19 — назва населеного пункту, де розташована земельна ділянка.

— 20 — тип вулиці (вулиця, провулок тощо), якщо земельна ділянка розташована в межах населеного пункту, а при її розташуванні за межами населеного пункту цій графі присвоюється нульове значення;

— 21 — назва вулиці, якщо земельна ділянка розташована в межах населеного пункту, а при її розташуванні за межами населеного пункту цій графі присвоюється нульове значення;

— 22 (номер будинку) присвоюється нульове значення.

Нормативна база

- МКУ — Митний кодекс України від 13.03.2012 р. №4495-VI.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Класифікатор №1011 — Класифікатор видів транспорту, затверджений наказом Мінфіну від 20.09.2012 р. №1011.

- Наказ №188 — Наказ Мінфіну від 08.05.2019 р. №188 «Про затвердження форми заявки на переміщення пального або спирту етилового транспортними засобами, що не є акцизними складами пересувними, та Порядку її заповнення».

- Порядок №188 — Порядок заповнення заявки на переміщення пального або спирту етилового транспортними засобами, що не є акцизними складами пересувними, затверджений наказом Мінфіну від 08.05.2019 р. №188.