Мінфін наказом від 03.09.2021 р. №496 затвердив Порядок ведення обліку товарних запасів для фізосіб-підприємців, у тому числі платників єдиного податку. Отже, докладно проаналізуємо новий Порядок — кому та як потрібно вести товарний облік, і що буде, якщо цього не робити.

Ми вже повідомляли про появу Порядку ведення підприємцями товарного обліку в «ДК» №46/2021.

Зверніть увагу! Порядок набирає чинності через 10 днів з дня його офіційного опублікування, яке відбулося 16 листопада. Отже, Порядок №496 набирає чинності з 26.11.2021 р.

Що таке «товарний облік»

Обов'язок ведення товарного обліку визначено п. 12 ст. 3 Закону про РРО.

Але звертаємо увагу на один технічний нюанс: у тексті п. 12 ст. 3 Закону про РРО: «вести в порядку, встановленому законодавством, облік товарних запасів, здійснювати продаж лише тих товарів (послуг), що відображені в такому обліку» — є слово «послуг».

На нашу думку, вести товарний облік послуг неможливо, і це очевидна помилка законотворців.

Тому надалі будемо говорити лише про облік товарів, якими торгує ФОП. До того ж у п. 1 розділу I Порядку №496 вже міститься інша словесна конструкція про те, що цей порядок поширюється на ФОПів, які «зобов'язані вести облік товарних запасів та здійснювати продаж лише тих товарів, що відображені в такому обліку».

Тобто новий Порядок підтверджує наш погляд і стосується лише товарів.

Які підприємці мають вести товарний облік

За загальним правилом та з огляду на зміст ведення бухгалтерського обліку, обов'язок ведення саме бухгалтерського обліку всіх активів та зобов'язань поширюється лише на юросіб. Фізособи — суб'єкти господарювання бухобліку не ведуть, тому доходи і витрати вони визначають за касовим методом, а облік активів (зокрема, матеріалів, товарів тощо) можуть вести добровільно, і цей облік неможливо регламентувати.

Проте податківці намагалися зобов'язати ФОПів вести облік товарів хоча б у певних випадках. I таким випадком наразі є торгівля товарами у поєднанні з розрахунковими операціями. Так, з 1 серпня 2021 року були внесені зміни до Закону про РРО, і тепер деякі категорії ФОПів повинні вести товарний облік. Докладніше про це ми писали у статті «Первинні документи у ФОПа: зміни з 1 серпня» в «ДК» №32/2020.

Умова перша: ФОП торгує товарами та здійснює розрахункові операції.

ФОПи, які не торгують товарами або не здійснюють розрахункових операцій під час торгівлі товарами, товарний облік вести не зобов'язані.

Що читати про розрахункові операції

Про те, які операції вважаються розрахунковими, ми багато писали, наприклад:

— «РРО та безготівкові платежі» в «ДК» №45/2020;

— «Переказ коштів еквайром — окрема операція» в «ДК» №32/2021;

— «Які безготівкові операції вважаються розрахунковими?» в «ДК» №6/2020;

— «Iнтернет-банкінг, еквайринг, ПН та РРО» в «ДК» №38/2021.

Тому зараз просто нагадаємо, що розрахункові операції — це не тільки готівка, а й приймання платіжних карток за допомогою POS-термінала у точці продажу та інтернет-еквайринг, підключений на сайті для дистанційних оплат.

Безготівкові платежі, що їх ФОП отримує без застосування POS-термінала та інтернет-еквайрингу, розрахунковими операціями не є, а отже, не потребують застосування РРО і ведення товарного обліку.

Наприклад, якщо ФОП не має магазину або іншої точки продажу, торгує товаром зі складу, не приймає готівку і картки, а всі платежі отримує від покупців на рахунок у банку, такий ФОП не зобов'язаний вести товарний облік. Так само, якщо ФОП виробляє продукцію і продає її зі складу й отримує платежі від покупців на рахунок, він теж не веде товарного обліку.

Умова друга: вести товарний облік чи ні, залежить від системи оподаткування та групи ФОПа.

Товарний облік повинні вести ФОПи, які торгують товарами та здійснюють розрахункові операції і належать до таких груп:

— усі ФОПи на загальній системі;

— усі ФОПи на єдиному податку 3-ї групи за ставкою 3% (платники ПДВ);

— усі ФОПи на єдиному податку будь-якої групи, які торгують такими трьома групами товарів:

1) технічно складними побутовими товарами, що підлягають гарантійному ремонту;

2) лікарськими засобами та виробами медичного призначення (ветеринарних препаратів та засобів для лікування тварин це не стосується!);

3) ювелірними та побутовими виробами з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Товарний облік не ведуть ФОПи-«єдинники», які одночасно:

— перебувають на єдиному податку 1-ї, 2-ї та 3-ї груп за ставкою 5% (неплатники ПДВ);

— не торгують трьома групами товарів, що зазначені вище.

Для зручності всю вищезазначену інформацію ми звели у таблицю.

Таблиця

Яким ФОПам потрібно вести товарний облік

| Системи оподаткування ФОПів | Торгують товарами | ||

| Проводять РО та застосовують РРО | Не проводять РО та не застосовують РРО | ||

| не торгують товарами груп 1, 2, 3 | торгують товарами груп 1, 2, 3 | незалежно від того, чи торгують товарами груп 1, 2, 3 | |

| ФОП на загальній системі | так | так | ні |

| ФОП на ЄП 3-ї групи, ставка 3% + ПДВ | так | так | ні |

| ФОП на ЄП 1-ї, 2-ї та 3-ї груп за ставкою 5% | ні | так | ні |

Приклад 1 ФОП на єдиному податку 2-ї групи торгує товарами медичного призначення. Оплату приймає тільки безготівкову від покупців на свій рахунок у банку, еквайринг не застосовує. Позаяк цей ФОП не здійснює розрахункових операцій, вести облік товарів йому не потрібно.

Те саме стосується і випадку, якщо такий ФОП торгує технічно складними товарами і не здійснює розрахункових операцій — не приймає готівку, платіжні картки та не застосовує інтернет-еквайрингу.

ФОП на єдиному податку 3-ї групи за ставкою 3%, платник ПДВ, торгує будівельними товарами в магазині за готівку та приймає платіжні картки. Такий ФОП зобов'язаний вести товарний облік.

Документальне забезпечення товарного обліку

Позаяк ФОПи не ведуть бухобліку, то до них не застосовуються норми Закону про бухоблік, зокрема ті, які визначають поняття первинного документа.

Тож у п. 2 розділу I Порядку №496 надано власне визначення двох «документальних» понять:

— документи, які підтверджують облік та походження товарів, — це Форма ведення обліку товарних запасів, визначена додатком до цього Порядку (далі — Форма обліку), та первинні документи;

— своєю чергою, первинні документи — це опис залишку товарів на початок обліку, накладні, транспортні документи, митні декларації, акти закупки, фіскальні чеки, товарні чеки, інші документи, що містять реквізити, які дозволяють ідентифікувати постачальника та отримувача товару (найменування суб'єкта господарювання, реєстраційний номер облікової картки платника податків (далі — РНОКПП) або код згідно з ЄДРПОУ суб'єкта господарювання, серія та номер паспорта / номер ID картки для фізосіб, які через свої релігійні переконання відмовились від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті), дату проведення операції, найменування, кількість та вартість товару.

Отже, маємо два види документів:

1) власне саму Форму обліку, яка, по суті, є зведеним документом та містить зведену інформацію з первинних документів;

2) первинні документи, які, власне, містять аналітичну інформацію про товарні запаси та додаються до Форми обліку. У визначенні поняття первинних документів наведено невичерпний перелік видів документів, які вважаються первинними документами, та вичерпний перелік їх реквізитів.

Очевидно, що контролери під час перевірки перевірятимуть наявність у первинних документах обов'язкових реквізитів, а саме:

1) найменування постачальника та отримувача товару. Постачальником та отримувачем товарів може бути як суб'єкт господарювання, так і фізособа, яка не є СГ, якщо ФОП купував та/або повертав товари такій фізособі;

2) коди постачальника та отримувача — згідно з ЄДРПОУ, РНОКПП або серія та номер паспорта;

3) дата проведення операції з товарами;

4) найменування, кількість та вартість товару.

Зверніть увагу!

Серед реквізитів первинного документа не згадано про ціну товару. Тож якщо ви в документі не зазначите ціну, але наведете загальну вартість товару, то такий документ відповідатиме вимогам Порядку №496. Проте краще все розписати докладно, щоб не виникло запитань, звідки взялася ця загальна сума.

I найголовніше! Кожен рух товарів має підтверджуватися первинним документом, включно з використанням товарів на власні потреби ФОПа.

Початок ведення товарного обліку

Товарний облік у ФОПа має починатися з певної відправної точки.

Для цього складають Опис залишку товарів на початок обліку. Відповідно до п. 2 розділу I Порядку №496, цей документ складається в довільній формі та має містити інформацію про:

— найменування товарів, наявних у ФОПа на дату набуття ним обов'язку щодо ведення обліку товарних запасів;

— кількість таких товарів (із зазначенням одиниці виміру);

— вартість товарів, яку ФОП визначає самостійно.

На підставі визначення Опису залишку товарів на початок обліку та змісту п. 5 розділу II Порядку №496 доходимо висновку, що складати такий опис потрібно на дату набуття ФОПом обов'язку щодо ведення обліку товарних запасів.

Коли починати вести товарний облік запасів?

Нагадаємо, що обов'язок ведення обліку товарних запасів для ФОПів запроваджено ще з 1 серпня 2021 р., тож усі ФОПи, які на цю дату підпадали під вимоги товарного обліку (див. таблицю), мали би почати його вести ще з 1 серпня! Але на цю дату ще не було затвердженого порядку ведення товарного обліку.

Вважаємо, що на практиці такою датою стане дата набрання чинності Порядком №496, а саме 26.11.2021 р. — для тих ФОПів, які на цю дату вже зобов'язані вести товарний облік. А ті ФОПи, в яких такий обов'язок виникне після набрання чинності Порядком №496, відповідно почнуть вести облік з дати виникнення обов'язку.

Як внести перший запис до Форми обліку, описано у п. 5 розділу II Порядку №496. А саме: перший запис, що його ФОП вносить до Форми обліку, має відображати інформацію про залишки товарів, наявних у ФОПа на дату набуття ним обов'язку щодо ведення обліку товарних запасів.

Такий запис вноситься до Форми обліку на підставі самостійно складеного ФОПом документа щодо опису залишків товарів (див. приклад 2).

До Опису залишків товарів вносять абсолютно всі товари, які ФОПа має у місці продажу і які призначені для подальшого продажу.

Якщо на дату складання опису виявлено товари, які вже не можуть продаватися (зіпсовані, за якими закінчився строк придатності тощо), то такі товари не включаються до опису і мають бути вилучені з місця продажу.

Усе це стосується і тих товарів, що були придбані без первинних документів, — придатні для продажу товари вносять до опису за продажними цінами.

Перший запис про залишки товарів до Форми не вноситься, якщо ФОП, у якого виникає обов'язок щодо ведення обліку товарних запасів, не має залишків товарів на дату виникнення такого обов'язку.

Поточне ведення товарного обліку

Товарний облік ведуть постійно шляхом внесення до Форми обліку інформації про надходження та вибуття товарів на підставі первинних документів, які є невід'ємною частиною такого обліку (п. 1 розділу II Порядку №496). Записи вносять у хронологічному порядку (п. 4 розділу II Порядку №496).

Як вносити до Форми обліку поточні записи, написано у п. 3 розділу II Порядку №496.

Кожен рядок Форми обліку відповідає одному первинному документу.

Сподіваємося, із заповненням граф 1 — 6 Форми обліку труднощів не виникне — правила їх заповнення самоочевидні.

Зокрема, у графі 6 у разі отримання товару зазначають постачальника (від кого отримано товар), а в разі вибуття товару внаслідок повернення постачальникові або продажу товару без реєстрації такого продажу через РРО — отримувача (кому повернено або кому продано товар).

У графі 7 наводять надходження товару, а у графі 8 — вибуття. Позаяк одним документом, як правило, не оформлюється одночасно і надходження, і вибуття товару, то ці дві графи не заповнюватимуться в одному рядку.

Товар може надходити від:

— постачальників — закупівля товару або сировини для виробництва продукції;

— покупців — повернення раніше проданого їм товару;

— з інших місць продажу в порядку переміщення товару між місцями продажу (докладніше про це — далі).

Напрями вибуття товару можуть бути такі:

— продаж товарів у безготівковій формі (саме так і написано в найменуванні графи 8). Насправді автори Форми обліку мали на увазі такий товар, який продано без розрахункової операції, — див. приклади 3 та 4.

— вибуття товарів, що переміщуються на інше місце продажу;

— повернення товарів постачальникам;

— знищення, втрата, використання товарів на власні потреби ФОПа.

Якщо товар надходить однією великою партією, а продається різним покупцям у різний час різними дрібними партіями (пам'ятаймо, що роздрібні продажі через РРО при цьому не враховуються), то у Формі обліку ці операції так і відображають — одна прибуткова операція і декілька видаткових (див. приклад 4).

Якщо товарний облік у сфері торгівлі більш-менш зрозумілий, то у виробничій сфері запитань виникає більше. Порядок №496 не містить конкретних вказівок для тих, хто придбаває сировину, а продає продукцію, виготовлену з придбаної сировини.

На нашу думку, головний принцип залишається незмінним — у графі 8 слід відобразити вибуття придбаної сировини, яка продана у складі готової продукції. Але як при цьому визначити вартість витраченої сировини на реалізовану продукцію, адже ФОП продає готову продукцію та встановлює продажну ціну саме на продукцію? На нашу думку, прибуткова частина включатиме всі прибуткові документи на сировину, а видаткова частина — вартість готової продукції, виробленої з такої сировини та проданої без застосування РРО. Вести виробничий облік витраченої сировини на реалізовану продукцію не потрібно. Ми спробували змоделювати таку ситуацію у прикладі 5. Звісно, в житті все буде складніше, ніж у прикладі.

Тішить те, що у Формі обліку не відображають роздрібні продажі (розрахункові операції), тож, аби уникнути проблем, варто всі продажі проводити через РРО, тобто продавати продукцію вроздріб за готівку або із застосуванням банківських карток.

Зокрема, ті ФОПи, які працюють у сфері громадського харчування та ведуть усі розрахунки з клієнтами через РРО, відображатимуть у товарному обліку лише придбання сировини для приготування страв та напоїв. Продаж готових страв та напоїв через РРО у Формі обліку не відображатимуть.

Ведення обліку за різними місцями продажу товарів. Якщо ФОП має декілька торгових точок або місць продажу товарів, він повинен вести товарний облік окремо на кожному такому місці. Відповідно, для кожного місця продажу слід завести окрему Форму обліку.

Переміщення товарів між місцями продажу відображають у Формі обліку кожного місця — див. приклад 6.

Якщо ФОП має різні приміщення, де зберігаються і де продаються товари (виробничий цех, склад, магазин із РРО), то вести товарний облік потрібно лише за тим місцем, де товари продаються через РРО (магазин).

Товарний облік щодо виробничого цеху та складу вести не потрібно. Надходження товару зі складу до магазину можна оформляти документом «переміщення товару» або «накладна на внутрішнє переміщення» тощо.

Вибуття товарів унаслідок знищення, втрати, використання товарів на власні потреби ФОПа показано у прикладі 7. На кожний такий випадок складають первинний документ. За аналогією з бухобліком, таким документом може бути акт списання ТМЦ, що його складає та підписує сам ФОП.

Графа «Примітки» Форми обліку використовується для виправлення записів. Закреслювати неправильні записи не можна. Як зробити виправлення, описано у п. 6 розділу II Порядку №496. Зокрема, щоб вилучити неправильний запис, у графі 9 слід написати слово «анульовано».

Щоб замінити неправильний запис на правильний, треба чинити так:

— у графі «Примітки» рядка, інформація в якому виправляється, проставляють позначку «анульовано — виправлено» із зазначенням порядкового номера рядка, в якому зазначено виправлену інформацію;

— у графі «Примітки» рядка, що містить виправлену інформацію, проставляють позначку «виправлено» із зазначенням порядкового номера рядка, інформацію з якого виправлено.

Складання та зберігання Форми обліку

Періодичність складання Форми обліку — щомісяця. За п. 10 розділу II Порядку №496 форма обліку, первинні документи на товари мають зберігатись у місці продажу (господарському об'єкті) до моменту вибуття останньої одиниці товару, відображеної в таких первинних документах.

Такі документи щомісячно групують у хронологічному порядку їх відображення у Формі обліку та/або підшивають для подальшого зберігання разом із Формою обліку, в якій інформацію про такі документи відображено.

Порядок №496 дозволяє вести Форму обліку в електронному форматі. Певно, для щомісячного підшивання документів цю форму потрібно буде видруковувати.

Форма обліку, первинні документи на товари мають зберігатись у місці продажу (господарському об'єкті) до моменту вибуття останньої одиниці товару, відображеної в таких первинних документах, — п. 10 розділу II Порядку №496.

Обмеження та відповідальність

Пунктом 9 розділу II Порядку №496 заборонено продаж товарів, на які у місцях продажу таких товарів (господарських об'єктах) немає:

1) первинних документів, записи про які внесено до Форми обліку;

2) відповідних записів у Формі обліку про наявні первинні документи;

3) первинних документів і записів у Формі обліку про такі первинні документи.

Норма Закону про РРО, що регулює цей момент, міститься у п. 12 ст. 3 Закону про РРО: СГ повинні здійснювати продаж лише тих товарів (послуг), що відображені в такому обліку.

Тобто для всіх товарних запасів, що перебувають у місці продажу, мають виконуватися дві умови одночасно:

1) є первинний документ про надходження цієї партії товару;

2) є запис про такий документ у Формі обліку.

Отже, перед початком продажу нового товару слід зробити запис про його надходження на підставі первинного документа.

Під час перевірки треба надати контролерам Форму обліку та первинні документи, які підтверджують облік та походження товарів, — п. 12 ст. 3 закону про РРО та п. 11 розділу II Порядку №496.

При цьому можна спочатку надати копії документів з подальшим пред'явленням оригіналів до закінчення перевірки.

Яка саме перевірка мається на увазі, ані Закон про РРО, ані Порядок №496 не уточнюють. Тож слід виходити з того, що це може бути будь-яка перевірка ФОПа — фактична, планова чи позапланова документальна (види перевірок регламентовані ст. 75 ПКУ). Певно, треба бути постійно готовими до фактичної перевірки і завжди мати на місці продажу заповнену Форму обліку з актуальними даними та відповідні первинні документи або їх копії.

Надавати документ може як сам ФОП, так і особа, яка фактично здійснює продаж товарів (надання послуг) та/або розрахункові операції в місці продажу (господарському об'єкті) такого ФОПа, тобто продавець.

Форма обліку в електронній формі на вимогу контролерів має бути візуалізована у форматі, який дозволяє такій особі переглянути та/або копіювати її.

Вище ми говорили про те, що доцільно щомісячно видруковувати Форму обліку та підшивати до неї первинні документи. За таких умов на місці продажу мають бути вже готові видруки за минулі місяці, а Форму обліку за поточний місяць можна буде видрукувати на вимогу контролерів.

I нарешті, відповідальність ФОПа за неведення товарного обліку або ведення з помилками та не в повному обсязі, ненадання Форми обліку та первинних документів під час перевірки передбачена ст. 20 Закону про РРО. А саме:

— за реалізацію товарів, які не обліковані згідно з Порядком №496;

— за ненадання контролерам під час перевірки Форми обліку та первинних документів на всі товари, що не реалізовані, але є у місці продажу, —

застосовується фінансова санкція у розмірі подвійної вартості таких товарів, які не обліковані у встановленому порядку, за цінами реалізації , але не менше ніж 10 н. м. д. г. (наразі це 170 грн).

Зверніть увагу!

Позаяк ФОП є вільним у встановленні цін, за якими продає свій товар, виникає запитання, яким чином під час перевірки визначатимуться «ціни реалізації» товару, якщо ФОП може змінювати цю ціну на власний розсуд хоч щодня. Позаяк вимоги товарного обліку поширюються лише на тих ФОПів, які проводять розрахункові операції, найімовірніше, контролери дивитимуться на ціни товарів, запрограмовані в РРО.

Штрафні санкції, передбачені ст. 20 Закону про РРО, застосовуються лише до тих ФОПів, які зобов'язані вести товарний облік.

I що такий облік дає?

Ми розглянули порядок ведення товарного обліку для ФОПів та складання Форми обліку, розповіли про порушення і санкції за них, передбачені Законом про РРО. Що маємо в «сухому залишку»? По суті, зведений документ «Форма обліку» містить тільки відомості про документи, якими оформлено рух товару, та про загальну суму таких документів. Маємо щось подібне до реєстрації первинних документів з надходження та вибуття товарів, але більша частина вибуття товарів не враховується (товари, продані через РРО).

У Формі обліку розрахункові операції не враховуються взагалі, кількісний облік товару не ведеться, за нею не можна визначити та перевірити залишок товару.

Щоб порівняти залишок товару на місці продажу та за даними обліку, потрібно проводити інвентаризацію та перевірку всього обліку — прибуткові і видаткові документи, а також дані Z-звітів РРО про проданий товар, який не відображено у Формі обліку, та ще й ідентифікувати товари за партіями — яка партія за яким документом надійшла. Як це робитимуть контролери під час перевірки, — наразі невідомо.

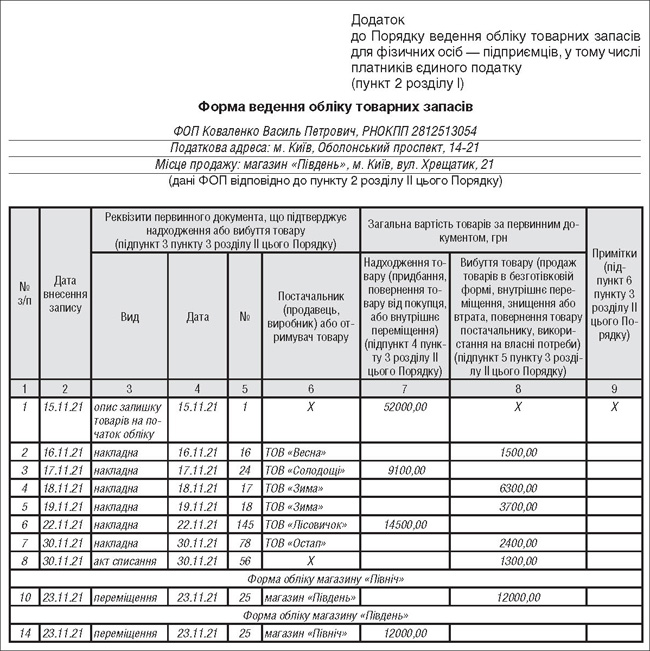

I наостанок — кілька прикладів щодо ведення товарного обліку. Приклади не пов'язані між собою, кожному прикладу відповідає окремий рядок зразка.

Зразок

Приклад 2 (рядок 1). ФОП на загальній системі оподаткування торгує продовольчими товарами та алкоголем. Обов'язок щодо ведення товарного обліку виник у ФОПа 15 листопада 2021 року. На цю дату він складає Опис залишку товарів на початок обліку, в якому зазначає інформацію про:

— 100 коробок цукерок за ціною 120 грн/шт. на суму 12000,00 грн;

— 50 пляшок коньяку за ціною 800 грн/шт. на суму 40000,00 грн.

Загальна вартість товару становить 52000 грн.

Приклад 3 (рядок 2). 16 листопада ФОП продав 10 пляшок вина на суму 1500 грн, виставив покупцю ТОВ «Весна» рахунок на оплату й отримав ці кошти від покупця на свій рахунок у банку. Ці 10 пляшок і потрапляють до графи 8. Цього самого дня 4 пляшки вина на суму 600 грн продано з розрахунком банківською карткою через POS-термінал. Хоча це й безготівкова операція, проте вона є розрахунковою і реєструється через РРО. Ці 4 одиниці товару не відображатимуться у графі 8.

Приклад 4 (рядки 3, 4, 5). 17 листопада ФОП придбав 70 кг цукерок за ціною 130 грн/кг на суму 9100 грн у ТОВ «Солодощі». 18 листопада ФОП продав 35 кг цукерок за ціною 180 грн/кг оптовому покупцю ТОВ «Зима» з оплатою на банківський рахунок на суму 6300 грн. 19 листопада ФОП продав ще 20 кг цукерок за ціною 185 грн/кг на суму 3700 грн.

Приклад 5 (рядки 6 та 7). 22 листопада ФОП придбав у ТОВ «Лісовичок» сировину для виготовлення стільців — деревину та фурнітуру за однією накладною на загальну суму 14500 грн. З цієї сировини він виготовив 100 шт. стільців і з них продав за безготівковим розрахунком 12 стільців за ціною 200 грн/шт. На нашу думку, такий продаж слід відображати за продажною ціною готових стільців. Решту 70 стільців продано кінцевим споживачам із розрахунком через РРО та у Формі обліку не відображено.

Приклад 6 (рядки 10 та 14). 23 листопада з магазину «Північ» до магазину «Південь» було переміщено 15 пляшок коньяку на суму 12000 грн. Таке переміщення відображається у Формах обліку кожного магазину. У зразку ці записи показані у рядках з умовними номерами 10 та 14.

Приклад 7 (рядок 8). 30 листопада ФОП з'ясував, що 10 кг цукерок, придбаних за ціною 130 грн/кг на суму 1300 грн, не підлягають подальшій реалізації через закінчення терміну придатності.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про РРО — Закон України від 06.07.1995 р. №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг».

- Порядок №496 — Порядок ведення обліку товарних запасів для фізичних осіб — підприємців, у тому числі платників єдиного податку, затверджений наказом Мінфіну від 03.09.2021 р. №496.

Юлія ЄГОРОВА, «Дебет-Кредит»