Сезон відпусток уже розпочато! Тож у бухгалтерів додалося роботи. Розглянемо, як визначати розрахунковий період. Якими бувають розрахункові періоди. Як правильно враховувати до розрахунку виплати, в тому числі річну винагороду за підсумками роботи за рік. Що робити, якщо працівник відмовляється ходити у відпустку.

Протягом оплачуваних відпусток за працівниками зберігається середній заробіток. Тобто відпусткові, по суті, — це добуток кількості оплачуваних днів відпустки і середньоденної зарплати, визначеної згідно з Порядком №100.

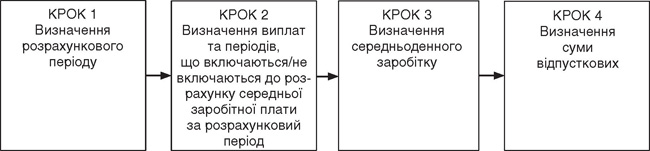

Відобразимо покроково розрахунок відпусткових у схемі 1.

Схема 1

Алгоритм розрахунку відпусткових

Крок 1: визначення розрахункового періоду

За Порядком №100 розрахунковий період для розрахунку середньої зарплати при оплаті відпусткових може бути різним і залежить від того, який період до надання відпустки було відпрацьовано працівником та оплачено роботодавцем.

Зокрема, базовий розрахунковий період 12 календарних місяців застосовується для обчислення заробітної плати для оплати:

— щорічної відпустки;

— навчальної відпустки;

— творчої відпустки;

— додаткової відпустки тим, хто має дітей;

— компенсації за невикористані дні відпустки.

Дванадцятимісячний розрахунковий період слід відлічувати з місяця, що передує місяцю надання відпустки або виплати компенсації за невикористані відпустки.

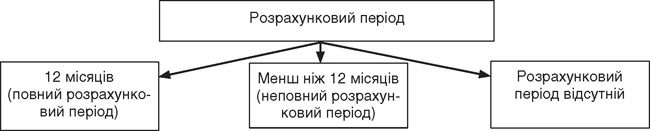

Та розрахункові періоди бувають різні. Для унаочнення покажемо їх на схемі 2.

Схема 2

Види розрахункових періодів

Повний розрахунковий період

Дванадцятимісячний розрахунковий період слід відлічувати з місяця, що передує місяцю надання відпустки або виплати компенсації за невикористані відпустки.

Приклад 1 Працівник працює з 2012 р. і йде у відпустку з 14.01.2021 р.

Розрахунковий період: 01.01.2020 р. — 31.12.2020 р.: останні 12 календарних місяців роботи, що передують місяцю надання відпустки (абз. 1 п. 2 Порядку №100).

Приклад 2 Працівник працює з 2019 р., не використав жодного дня відпустки і звільняється 01.01.2021 р.

Розрахунковий період: 01.01.2020 р. — 31.12.2020 р.: останні 12 календарних місяців роботи, що передують місяцю надання відпустки або місяцю виплати компенсації за невикористані відпустки.

Неповний розрахунковий період

Проте можуть бути випадки, коли працівник відпрацював на підприємстві менше ніж рік. У такій ситуації розрахунковий період буде меншим.

Як правило, в таких випадках середня заробітна плата для оплати відпустки або компенсації за невикористану відпустку обчислюється за фактичний час роботи з першого до першого числа місяця, в якому надається відпустка або виплачується компенсація за невикористану відпустку (абзац другий п. 2 Порядку №100).

Тобто до розрахунку береться кількість цілих відпрацьованих місяців до місяця надання відпустки (звісно, якщо в цьому періоді є хоч один повністю відпрацьований і оплачений календарний місяць).

Приклад 3 Працівник працює з 10.06.2020 р. і йде у відпустку з 29.01.2021 р.

Розрахунковий період: 01.07.2020 р. — 31.12.2020 р.: з першого числа місяця після працевлаштування на роботу до першого числа місяця, в якому надається відпустка.

Приклад 4 Працівник працює з 02.11.2020 р. і йде у відпустку з 29.01.2021 р.

Розрахунковий період: 01.11.2020 р. — 31.12.2020 р., оскільки 02.11.2020 р. — перший робочий день місяця, такий місяць входить у розрахунковий період повністю!!!

Зверніть увагу!

Якщо перший робочий день не перше число місяця: суперечок більше не буде

В абзаці другому п. 2 Порядку №100 зазначено: якщо працівника прийнято (оформлено) на роботу не з першого числа місяця, проте дата прийняття на роботу є першим робочим днем місяця, то цей місяць враховується до розрахункового періоду як повний місяць.

Розрахункового періоду немає

Якщо працівник не відпрацював повністю жодного цілого календарного місяця, то вважається, що працівник не має розрахункового періоду для розрахунку відпусткових.

I тоді середня заробітна плата обчислюється відповідно до передостаннього абзацу п. 4 Порядку №100 виходячи з установлених йому в трудовому договорі тарифної ставки, посадового (місячного) окладу.

Якщо розмір посадового окладу є меншим від передбаченого законодавством розміру мінімальної заробітної плати, середня заробітна плата розраховується з установленого розміру мінімальної заробітної плати на час розрахунку.

Розрахунок середньої зарплати працівникові відбувається з:

— установленого у місяці настання події окладу, якщо його розмір перевищує МЗП;

або

— МЗП, установленої на час розрахунку, якщо її розмір вищий за оклад.

Середньоденну зарплату слід розраховувати як результат множення суми окладу (або МЗП) на 12 (місяців) і ділення отриманого результату на загальну кількість календарних днів за 12 місяців, що передують місяцю надання відпустки (звільнення), за мінусом кількості святкових та неробочих днів, що припадають на 12 місяців, що передують місяцю надання відпустки (звільнення).

Крок 2: визначення виплат і періодів, що включаються до розрахунку середньої зарплати за розрахунковий період

Для розрахунку відпусткових (компенсації за невикористану відпустку) у розрахунку середнього заробітку враховуємо всі виплати, що входять до фонду оплати праці, крім визначених у п. 4 Порядку №100.

А також враховуємо:

— виплати за час, протягом якого працівникові зберігається середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов'язків, службового відрядження, вимушеного прогулу тощо);

— допомогу у зв'язку з тимчасовою непрацездатністю (абз. 4 п. 3 Порядку №100);

— оплату перших п'яти днів тимчасової непрацездатності, допомогу по вагітності та пологах.

Що саме не входитиме до розрахунку середньої зарплати у всіх випадках розрахунку, наводимо у таблиці 1.

Таблиця 1

Виплати, що не враховуються до середнього заробітку

|

№

з/п |

Перелік виплат, що не враховуються до середнього заробітку

|

|

1.

|

Виплати за виконання окремих доручень (одноразового характеру), що не входять до обов'язків працівника (за винятком доплат за суміщення професій і посад, розширення зон обслуговування або виконання додаткових обсягів робіт та виконання обов'язків тимчасово відсутніх працівників, а також різниці в посадових окладах, що виплачується працівникам, які виконують обов'язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками) |

|

2.

|

Одноразові виплати (компенсація за невикористану відпустку, матеріальна допомога, допомога працівникам, які виходять на пенсію, вихідна допомога тощо) |

|

3.

|

Компенсаційні виплати на відрядження і переведення (добові, оплата за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових) |

|

4.

|

Премії за результатами щорічного оцінювання службової діяльності, за винаходи та раціоналізаторські пропозиції, за сприяння впровадженню винаходів і раціоналізаторських пропозицій, за впровадження нової техніки і технології, за збирання і здавання брухту чорних, кольорових і дорогоцінних металів, збирання і здавання на відновлення відпрацьованих деталей машин, автомобільних шин, введення в дію виробничих потужностей та об'єктів будівництва (за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати господарської діяльності) |

|

5.

|

Грошові і речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо |

|

6.

|

Пенсії, державна допомога, соціальні та компенсаційні виплати |

|

7.

|

Літературний гонорар штатним працівникам газет і журналів, що сплачується за авторським договором |

|

8.

|

Вартість безоплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змивних і знешкоджувальних засобів, молока та лікувально-профілактичного харчування |

|

9.

|

Дотації на обіди, проїзд, вартість оплачених підприємством путівок до санаторіїв і будинків відпочинку |

|

10.

|

Виплати, пов'язані з ювілейними датами, днем народження, за довголітню і бездоганну трудову діяльність, активну громадську роботу тощо |

|

11.

|

Вартість безплатно наданих деяким категоріям працівників комунальних послуг, житла, палива та сума коштів на їх відшкодування |

|

12.

|

Заробітна плата на роботі за сумісництвом (за винятком працівників, для яких включення її до середнього заробітку передбачено чинним законодавством) |

|

13.

|

Суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров'я |

|

14.

|

Доходи (дивіденди, проценти), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства |

|

15.

|

Компенсація працівникам втрати частини заробітної плати у зв'язку з порушенням термінів її виплати |

|

16.

|

Заробітна плата, нарахована за час роботи у виборчих комісіях, комісіях всеукраїнського референдуму |

|

17.

|

Винагороди державним виконавцям |

|

18.

|

Простій, оплачений з розрахунку 2/3 окладу (тарифної ставки) |

До розрахункового періоду не включаються:

— відпустки для догляду за дитиною до досягнення нею трирічного віку (шестирічного віку відповідно до медичного висновку);

— відпустки без збереження заробітної плати, надані згідно зі ст. 25 і 26 Закону про відпустки (лист Мінсоцполітики від 26.11.2012 р. №1203/13/84-12);

— час простою не з вини працівника у випадку збереження за ним 2/3 тарифної ставки (лист Мінпраці від 20.12.2007 р. №929/13/84-07);

— дні роботи за неповним робочим тижнем (запровадженим з ініціативи роботодавця). Докладно про це ми писали в «ДК» №8/2021, коментуючи лист Мінекономіки від 05.01.2021 р. №4709-06/235-07 («ДК» №8/2021).

Нюанси врахування премій під час розрахунку середньої заробітної плати

1. Суми нарахованої зарплати враховуємо у тому місяці, ЗА який вони нараховані!

2. Премії та інші виплати, які виплачуються за два місяці або більш тривалий період, під час обчислення середньої зарплати враховуємо шляхом додавання до заробітку кожного місяця розрахункового періоду частини, що відповідає кількості відпрацьованих робочих днів періоду (місяців), за які такі премії та інші виплати нараховані.

Частина визначається діленням суми нарахованих премій (інших виплат) на кількість відпрацьованих робочих днів періоду, за який вони нараховані, та множенням на кількість відпрацьованих робочих днів кожного місяця, що належить до розрахункового періоду (це правило поширюється і на винагороду за підсумками роботи за рік).

3. Виплати враховуємо до розрахунку у нарахованій сумі (без утримання ПДФО та ВЗ, стягнення аліментів) (п. 3 Порядку №100).

Приклад 5 Працівник іде у відпустку у січні 2021 року. Розрахунковий період січень — грудень 2020 року. Премію за II квартал 2020 року нараховано у вересні 2020 року в розмірі 8000 грн. Працівник працює 5 днів на тиждень (40-годинний робочий тиждень). У I кварталі відпрацював усі свої робочі дні. Як включити премію до відпусткових?

Визначаємо відпрацьовані працівником дні у періоді, за який нараховано премію, за кожен місяць окремо.

У квітні — 21.

У травні — 19.

У червні — 20.

Разом — 60.

Визначаємо частину премії, що включатиметься до заробітку.

Квітень 8000,00 грн : 60 х 21 = 2800,00 грн.

Травень 8000,00 грн : 60 х 19 = 2666,67 грн.

Червень 8000,00 грн : 60 х 20 = 2533,33 грн.

Загальна сума премії, що потрапить до ро рахунку у квітні — червні, становить 8000,00 грн, це якщо до розрахункового періоду повністю потрапить увесь другий квартал 2020 року. А якщо, приміром, буде розрахунковий період червень 2020 р. — травень 2021 р., то потрапить лише частка, яка припадає на червень 2020 р., — 2533,33 грн.

Приклад 6 Працівник іде у відпустку з 21.01.2021 р. на 24 к. д.

Розрахунковий період січень — грудень 2020 р. Працівник перебував у відпустці без збереження зарплати у квітні — травні 2020 року (у період карантину). З 01.09.2020 р. перебував у щорічній відпустці 14 календарних днів.

Річну винагороду за підсумками роботи за 2020 рік у розмірі 120000,00 грн йому нарахували й виплатили у січні 2021 разом із зарплатою за грудень 2020 р.

Як розрахувати частки премій помісячно?

Для унаочнення відобразимо дані для розрахунку в таблиці (див. таблицю 2).

Таблиця 2

Вихідні дані для прикладу 6

|

Місяць

|

Зарплата працівника за місяць

|

Винагорода

|

Відпрацьовані працівником дні у періоді, за який нарахована премія

|

Частки премій

|

Відпусткові

|

| Січень |

10000

|

21 (120000 : 201 х 21)

|

12537,31

|

||

| Лютий |

10000

|

20 (120000 : 201 х 20)

|

11940,30

|

||

| Березень |

10000

|

21 (120000 : 201 х 21)

|

12537,31

|

||

| Квітень |

0

|

0 (відпустка без збереження зарплати на період карантину)(120000 : 201 х 0)

|

|||

| Травень |

0

|

0 (відпустка без збереження зарплати на період карантину)(120000 : 201 х 0)

|

|||

| Червень |

10000

|

20 (120000 : 201 х 20)

|

11940,30

|

||

| Липень |

10000

|

23 (120000 : 201 х 23)

|

13731,34

|

||

| Серпень |

10000

|

20 (120000 : 201 х 20)

|

11940,30

|

||

| Вересень |

4500

|

12 (120000 : 201 х 12)

|

7164,18

|

5000,00 грн

|

|

| Жовтень |

10000

|

21 (120000 : 201 х 21)

|

12537,31

|

||

| Листопад |

10000

|

21 (120000 : 201 х 21)

|

12537,31

|

||

| Грудень |

10000

|

22 (120000 : 201 х 22)

|

13134,33

|

||

| 2021 | |||||

| січень |

120000

|

||||

| Всього |

94 500

|

201

|

120000,00

|

5000

|

|

Обчислимо суму відпусткових.

Загальна сума виплат, що враховується під час розрахунку: 94500 + 120000 + 5000,00 = 219500,00 грн.

Середньоденна зарплата: 219500 грн : (366 - 29 - 29 - 11) = 739,06 грн.

Сума відпусткових становить: 739,06 грн х 24 к. д. = 17737,44 грн.

Крок 3: визначення середньоденного заробітку

Відповідно до п. 7 Порядку №100 нарахування виплат за час щорічної відпустки, додаткових відпусток у зв'язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або компенсації за невикористані відпустки, тривалість яких розраховується в календарних днях, провадиться шляхом ділення сумарного заробітку за останні перед наданням відпустки 12 місяців або за менший фактично відпрацьований період на відповідну кількість календарних днів (за винятком святкових і неробочих днів).

Покажемо це у формулі:

Сзп = ЗП : (Дк - Дс - Дпп) ,

де:

Сзп — середньоденна зарплата для розрахунку відпусткових;

ЗП — загальна сума заробітної плати, нарахована у розрахунковому періоді;

Дк — кількість днів календарних у розрахунковому періоді;

Дс — кількість днів святкових у розрахунковому періоді;

Дпп — кількість днів протягом, яких працівник не працював з поважної причини і за ним не зберігався заробіток або зберігався частково.

Крок 4: визначення суми відпусткових

Для визначення суми відпусткових середньоденний заробіток множимо на кількість календарних днів відпустки.

А щоб теорія перетворилася на практику, радимо ще раз перечитати наведені вище приклади 5 і 6.

Якщо працівник відмовляється йти у відпустку

Якщо працівник відмовляється використати надане йому право на відпочинок (щорічну відпустку), то роботодавець, позаяк рішення про надання чи ненадання відпустки належить лише до його компетенції, має право у межах, установлених графіком відпусток, без заяви працівника видати наказ про надання йому відпустки.

Згідно зі ст. 139 КЗпП працівники зобов'язані своєчасно й точно виконувати розпорядження (накази) роботодавця. За їх невиконання працівник може бути притягнений до дисциплінарної відповідальності.

Але для того, аби мати вплив з цього питання на працівників, треба, щоб уся кадрова документація була у відмінному стані.

По-перше, керівництво має бути в курсі того, що забороняється ненадання щорічних відпусток повної тривалості протягом двох років поспіль, а також ненадання їх протягом робочого року особам віком до вісімнадцяти років та працівникам, які мають право на щорічні додаткові відпустки за роботу зі шкідливими і важкими умовами чи з особливим характером праці (частина 5 ст. 11 Закону про відпустки). Якщо керівництво буде зацікавлене в тому, аби працівники своєчасно ходили у відпустки та використовували дні щорічних відпусток своєчасно, то й працівники виконуватимуть вказівки. Але часто керівництво підприємств не зважає на це. Тим часом відповідальність за ненадання щорічної відпустки протягом двох років поспіль — штраф у розмірі 1 МЗП за кожне таке порушення (частина 9 ст. 265 КЗпП).

По-друге, кадрова служба чи бухгалтер також повинні мати чітку позицію з цього питання. А саме слід:

1) своєчасно та згідно із законодавством створювати графіки відпусток;

2) своєчасно письмово повідомляти про дату початку відпустки (не пізніше ніж за два тижні до початку);

3) своєчасно виплачувати відпусткові.

Також особливу увагу слід звернути на ст. 11 Закону про відпустки, який каже, що щорічна відпустка на вимогу працівника має бути перенесена на інший період у разі:

1) порушення власником або уповноваженим ним органом терміну письмового повідомлення працівника про час надання відпустки;

2) несвоєчасної виплати власником або уповноваженим ним органом заробітної плати працівникові за час щорічної відпустки.

Чи можливо виплатити відпусткові не за три дні?

Заробітна плата працівникам за час відпустки виплачується не пізніше ніж за три дні до її початку. Такий порядок оплати відпусток встановлений ст. 115 КЗпП та ч. 1 ст. 21 Закону про відпустки.

Триденний строк слід рахувати у календарних днях. Про це говорить і Мінсоцполітики у листах від 31.03.2020 р. №3512-06/21620-07 (див. «ДК» №38/2020, коментар «ДК») та від 02.10.2019 р. №1432/0/206-19 (див. «ДК» №46/2019, коментар «ДК»).

У виняткових випадках у разі настання обставин, які зумовили використання працівником щорічної відпустки чи її частини у терміни, коли неможливо провести її оплату у строки, зазначені у ст. 115 КЗпП та у ч. 1 ст. 21 Закону про відпустки, в заяві працівник має право вказати про отримання зарплати за таку відпустку в терміни, визначені за згодою між працівником та роботодавцем. У таких випадках це не буде розглядатися як порушення вимог законодавства про працю.

Про це говорить і Мінсоцполітики у листі від 05.01.2012 р. №7/13/133-12.

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.1971 р. №322-VIII.

- Закон про відпустки — Закон України від 15.11.1996 р. №504/96-ВР «Про відпустки».

- Порядок №100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.1995 р. №100.

Галина КАЗНАЧЕЙ, «Дебет-Кредит»