Якщо підприємство є власником легкового автомобіля, не поспішайте платити транспортний податок. Насамперед з'ясуйте, чи справді це авто оподатковується.

Платники та об'єкт оподаткування

Порядок оподаткування податком на майно у вигляді транспортного податку встановлює ст. 267 ПКУ.

Якщо на 1 січня 2019 року юрособа, у тому числі нерезидент (представництво іноземних підприємств), має зареєстрований в Україні легковий автомобіль, слід звернути увагу на характеристику такої автівки.

ПКУ не наводить визначення терміна «легковий автомобіль», тож згідно з п. 5.3 ПКУ звертаємось до інших законів.

Автомобіль легковий

Автомобіль легковий — автомобіль, який за своєю конструкцією та обладнанням призначений для перевезення пасажирів з кількістю місць для сидіння не більше ніж дев'ять з місцем водія включно.

Стаття 1 Закону України від 05.04.2001 р. №2344-III «Про автомобільний транспорт»

Також на практиці виникають питання, а чи вважається спеціалізований транспортний засіб об'єктом оподаткування. Податкові органи повідомляють, що до об'єктів оподаткування належать усі легкові автомобілі, у тому числі спеціалізовані, щоправда, якщо вони відповідають критеріям пп. 267.2.1 ПКУ (див. IПК ДФСУ від 20.07.2018 р. №3219/6/99-99-12-02-03-15/IПК, «ДК» №32/2018). Наприклад, таксі — це також легковий автомобіль, обладнаний розпізнавальними деталями, проте навряд чи цей легковик за критеріями належить до об'єкта оподаткування транспортним податком, насамперед за його вартістю. Але якщо вік та вартість автомобіля таксі підпадають під критерії об'єкта оподаткування, за нього доведеться сплачувати податок.

Якщо легковик є відносно новим та дорогим, він може бути об'єктом оподаткування транспортним податком, а його власник — платником цього податку1. Критерії об'єкта оподаткування, яким повинен відповідати автомобіль одночасно:

— з року випуску минуло не більше п'яти років (включно);

1 Власники-фізособи у статті не розглядаються — для цього випадку див. п. 267.6 ПКУ. Транспортні засоби, що належать фізичним особам — підприємцям, реєструються за ними як за фізособами.

— середньоринкова вартість становить понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Отже, пп. 267.2.1 ПКУ визначено дві умови, за одночасного виконання яких у юрособи виникає податковий обов'язок: вік автомобіля та перевищення показником середньоринкової вартості автомобіля межі, зазначеної у ПКУ.

Відповідно, якщо у 2019 році ви стали власником легковика, рік випуску якого (не плутати із роком реєстрації або роком модельного ряду!) не давніший за 2014 рік і середньоринкова вартість якого у 2019 році становить понад 1564875,00 грн, вітаємо: ви — платник транспортного податку!

Пропонуємо такий алгоритм розрахунку суми транспортного податку.

1. На сайті сервісного центру МВС запрацювала нова послуга, за допомогою якої можна перевірити свідоцтво про реєстрацію транспортного засобу, відповідно визначити, на кого зареєстровано автомобіль: http://hsc.gov.ua/poslugi/perevirka-svidotstva-pro-reyestratsiyu-tz/. Сервіс надає доступ до інформації починаючи з 2013 року, її оновлення здійснюється щомісяця. Таким чином, юрособа може додатково перевірити інформацію, які автомобілі вона має у власності.

2. Далі визначаємо вік автомобіля. Якщо легковик куплено в автосалоні, це ще зовсім не означає, що він є новим. Адже на заводі можуть вибити не календарний, а «модельний» рік випуску автомобіля, а вони можуть суттєво відрізнятися. Тож якщо в реєстраційних документах на автомобіль не зазначено року випуску, його можна визначити за номером кузова (VIN-код). Кожен символ VIN-коду несе інформацію про ту чи іншу характеристику автомобіля: про країну і завод-виробник, дату випуску, технічні характеристики тощо.

VIN

VIN-код (Vehicle Identification Number) — це ідентифікаційний номер транспортного засобу, що складається з комбінації цифрових та літерних умовних позначень. Код є обов'язковим елементом маркування та індивідуальний для кожного ТЗ (протягом 30 років).

3. Останній критерій — це середньоринкова вартість. I якщо рік випуску автомобіля з'ясувати нескладно, бо це все ж таки фіксована інформація, то визначення середньої вартості авто викликає запитання.

Зверніть увагу: вартість придбання автомобіля не впливає на визначення його середньоринкової вартості!

Якщо авто потрапило у ДТП

Для визначення об'єкта оподаткування транспортним податком враховується середньоринкова вартість транспортного засобу, а не фактична ринкова вартість конкретного автомобіля.

Якщо після ДТП фактична ринкова вартість змінюється, це не звільняє його власника від сплати податку. Таким чином, наслідки дорожньо-транспортної пригоди не впливають на справляння транспортного податку.

«Вісник» №35/2017, с. 24

Середньоринкова вартість

Механізм визначення середньоринкової вартості з метою віднесення легкових автомобілів до об'єктів оподаткування транспортним податком встановлено Методикою №66.

На визначення середньої ціни впливає не тільки рік випуску, але також марка, модель, об'єм циліндрів двигуна, тип пального тощо. Відповідно до п. 13 Методики №66, Мінекономрозвитку розраховує середньоринкову вартість автомобіля та щороку до 1 лютого податкового (звітного) року розміщує на своєму офіційному веб-сайті1 Перелік легкових автомобілів, які підпадають під критерії об'єктів оподаткування (далі — Перелік). Перелік авто, які відповідають критеріям «дорогих», сформовано окремим файлом.

Сервіс МВС

На національному порталі https://data.gov.ua сервісний центр МВС опублікував відкриті дані про першу реєстрацію авто, зокрема дані щодо реєстрації транспортних засобів за регіоном, датою випуску, маркою, моделлю, об'ємом двигуна, типом палива.

Сервіс створено на підставі відкритих даних із Єдиного державного реєстру МВС. Уперше транспортний засіб потрапляє до реєстру після придбання та реєстрації власником у територіальному сервісному центрі МВС. Далі у реєстрі відображаються всі зміни, які відбуваються з автомобілем: зміна власника, номерного знака, переобладнання тощо.

Цей сайт дає змогу отримати інформацію про середньоринкову вартість автомобіля шляхом самостійного введення даних про їх марку, модель, рік випуску і далі за допомогою коефіцієнта з урахуванням строку експлуатації та вартості нової автівки аналогічної моделі визначити середньоринкову вартість. Такий розрахунок середньоринкової вартості можна зберегти у файлі ПДФ. Ми рекомендуємо зробити це як додатковий доказ на випадок, якщо виявиться, що «залізний кінь» не належить до об'єктів оподаткування.

Отже, вартість визначається виходячи з марки, моделі, року випуску, об'єму.

Показники транспортних засобів, які відображають кількісний вимір та визначаються у цифровому форматі, зокрема об'єм циліндрів двигуна, округлюються до найбільшого цілого значення. Наприклад, об'єм циліндрів двигуна транспортного засобу 2967 куб. см округлюється до 3000 куб. см.

Визначальною ознакою віднесення транспортного засобу до об'єкта оподаткування транспортним податком є його наявність у Переліку. Якщо у Переліку міститься транспортний засіб з параметрами, що відповідають автомобілю (з урахуванням округлення), то автомобіль є об'єктом оподаткування транспортним податком у 2019 році.

За відсутності на сайті Мінекономрозвитку інформації про марку, модель легкового автомобіля, що має ознаки об'єкта оподаткування транспортним податком, Мінекономрозвитку за зверненням ДФС та/або власника легкового автомобіля визначає його середньоринкову вартість, доповнює Перелік такою інформацією та розміщує її на своєму офіційному веб-сайті. Якщо юрособа не впевнена щодо правильного визначення середньоринкової вартості власного легковика, вона може звернутися до Мінекономрозвитку для уточнення ознак об'єкта оподаткування транспортним податком.

Звітність

Звітний період транспортного податку — календарний рік. Юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і до 20 лютого 2019 року за місцем реєстрації автомобіля подають декларацію з розбивкою річної суми рівними частками поквартально. Форму декларації затверджено наказом Мінфіну від 10.04.2015 р. №415 (у редакції наказу від 27.06.2017 р. №595).

Податкова декларація подається за місцем реєстрації транспортного засобу, податок сплачується до відповідного місцевого бюджету.

Куди подавати декларацію і сплачувати податок

До якого контролюючого органу платник податку, якого включено до Реєстру великих платників податків, подає декларацію з транспортного податку та сплачує податок?

Платники податку — юридичні особи подають контролюючому органу декларацію з транспортного податку за місцем реєстрації об'єкта оподаткування та сплачують податок до відповідного місцевого бюджету.

ЗIР, підкатегорія 111.05

Якщо місце реєстрації автомобіля відрізняється від основного місця обліку юрособи, то протягом 10 робочих днів з дня реєстрації такого автомобіля потрібно зареєструватись у ДФС за місцем реєстрації автомобіля (як неосновним місцем обліку) шляхом подання заяви за формою №17-ОПП (додатково див. IПК від 20.06.2018 р. №2747/6/99-99-12-02-03-15/IПК, а також див. «ДК» №06/2019).

У п. 24 Порядку №1388 встановлено, що реєстрація (перереєстрація), зняття з обліку транспортних засобів здійснюється за місцем звернення власника незалежно від місцезнаходження юридичної особи. При цьому в реєстраційних документах зазначається місце реєстрації місцезнаходження та стоянки юридичної особи, за якою реєструється транспортний засіб.

Юридична особа, яка подає декларацію на 2019 рік, у полі «Тип декларації» зазначає «Звітна». Але якщо юрособа стала власником автомобіля до 20 лютого, а звітну декларацію вже подано, то до закінчення граничного терміну (до 20 лютого) подається декларація з типом «Звітна нова». А от якщо право власності на легковий автомобіль виникло після 20 лютого (після закінчення граничного терміну подання декларації), слід подати декларацію з типом «Уточнююча» протягом місяця з дня виникнення права власності на такий об'єкт (пп. 267.6.4 ПКУ).

Отже, якщо платник податку на поточний рік подав звітну декларацію про легкові автомобілі, що перебувають у його власності, а протягом року отримав право власності на новопридбане авто, за яке сплачується податок, юрособа має надати «Уточнюючу» декларацію за місцем реєстрації транспортних засобів з огляду на перелік автомобілів, зазначених в останній поданій декларації за рік, що уточнюється, протягом місяця з дня виникнення права власності на такий об'єкт.

До речі, у разі передачі легкового автомобіля у фінансовий лізинг, якщо таке авто відповідає критеріям, наведеним на початку цієї статті, орендодавець є платником транспортного податку1. Декларація подається за місцем реєстрації об'єкта оподаткування протягом місяця з дня виникнення права власності на такий об'єкт, а сплата податку здійснюється з місяця, в якому виникло право власності на об'єкт. Отже, якщо юрособа придбала авто на умовах лізингу, вона не сплачує за нього транспортний податок: це обов'язок лізингодавця.

1 У разі передачі легкового автомобіля у фінансовий лізинг передається право користування, а не право власності.

Ставка, порядок обчислення

Ставку податку встановлено у фіксованій сумі, і вона не змінюється від визначеної середньоринкової вартості легковика (звісно, якщо середньоринкова вартість у 2019 році — понад 1564875,00 грн). Відповідно до п. 267.4 ПКУ, ставка податку встановлюється із розрахунку на календарний рік у розмірі 25000 грн за кожен легковий автомобіль, що є об'єктом оподаткування. У декларації ця сума відображається з розбивкою рівними частками поквартально: 25000 грн : 4 квартали = 6250 грн щокварталу. Але цілком можливо, що легковий автомобіль буде продано протягом року (або навпаки — придбано ще один).

У разі переходу права власності від одного власника до іншого протягом звітного року податок обчислюється попереднім власником за період з 1 січня року до початку того місяця, в якому він втратив право власності на автомобіль, а новим власником — починаючи з місяця, в якому він набув право власності на цей об'єкт (пп. 267.6.5 ПКУ).

За дорогий легковий автомобіль, придбаний протягом року, податок сплачується пропорційно до кількості місяців, які залишилися до кінця року, починаючи з місяця, в якому проведено реєстрацію транспортного засобу (пп. 267.6.6 ПКУ).

Якщо легковий автомобіль придбано в одному місяці, а держреєстрацію здійснено у наступних місяцях (місяці придбання та реєстрації не збігаються), тоді податок сплачується починаючи з місяця, у якому виникло право власності на такий об'єкт, тобто проведено реєстрацію транспортного засобу!

Наприклад, юрособа придбала легковий автомобіль наприкінці лютого 2019 року, а державну реєстрацію здійснила у березні. Обов'язок сплати податку виникає з березня (див. зразок декларації).

I ще один момент, на який звертаємо увагу: дані бухгалтерського обліку жодним чином не впливають на сплату податку. Так, підставою для зарахування на баланс основних засобів є акт приймання-передачі (введення в експлуатацію)1, проте обов'язок виникнення податкового зобов'язання залежить від факту реєстрації права власності на автомобіль.

1 Д-т 15 К-т 631 та Д-т 10 К-т 15.

Увага: у разі закінчення п'ятирічного віку легкового автомобіля протягом звітного року податок сплачується за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) п'яти років (пп. 267.6.7 ПКУ). Може бути, що у реєстраційних документах наведено лише рік випуску автомобіля без зазначення конкретної дати, — як діяти у цьому випадку? Виноска 8 до форми декларації уточнює, що за відсутності в документах календарної дати виготовлення транспортного засобу такою датою вважається 1 січня року, зазначеного в документах. За потреби дату виготовлення транспортного засобу (мм.рррр) визначають експерти, суб'єкти господарювання, до компетенції яких входить проведення судових автотоварознавчих експертиз та експертних досліджень, суб'єкти оціночної діяльності. Крім того, згадайте про VIN-код, який несе інформацію про дату випуску автомобіля.

У разі викрадення легкового авто, за умови що відомості про факт вчинення кримінального правопорушення внесено до Єдиного реєстру досудових розслідувань, згідно з пп. 267.6.9 ПКУ податок не сплачується з місяця, наступного за місяцем, в якому мав місце факт крадіжки. У разі повернення легкового автомобіля його власникові податок за такий автомобіль сплачується з місяця, в якому його було повернено відповідно до постанови слідчого, прокурора чи рішення суду. Платник податку зобов'язаний надати до ДФС копію такої постанови (рішення) протягом 10 днів з моменту отримання.

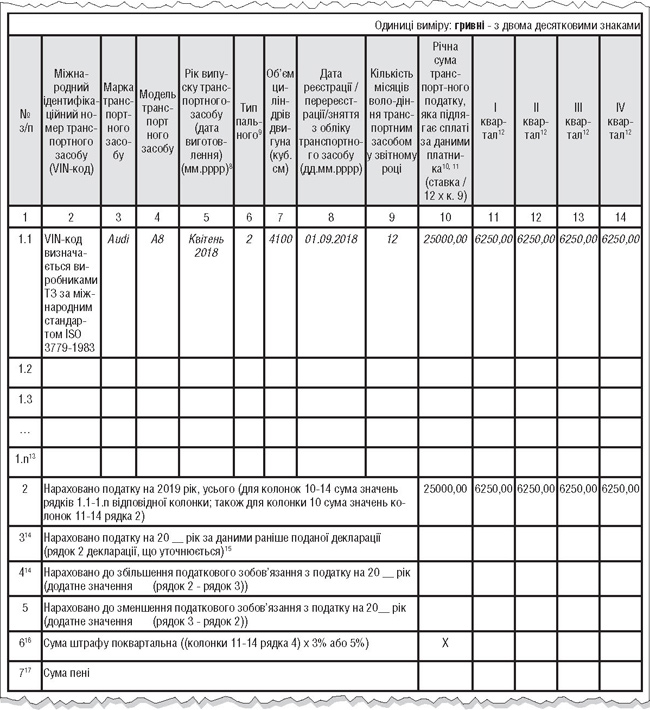

Приклад

Юрособа є власником двох легкових автомобілів:

1) Audi A8, рік випуску 2015. Середньоринкова вартість ТЗ, за даними Мінекономрозвитку, становить1197613,41 грн;

2) Audi A8, рік випуску 2018 (об'єм циліндрів двигуна 4,1). Середньоринкова вартість ТЗ, за даними Мінекономрозвитку, становить1767905,51 грн. Ця вартість є більшою за критерій у 2019 році — 1564875,00 грн.

За результатом отриманих даних виявляється, що легковий автомобіль Audi A8 2018 року випуску є об'єктом оподаткування.

Крім того, юрособа отримала в оперативну оренду легковий автомобіль, проте незалежно від його характеристик така особа не є платником транспортного податку за орендоване авто.

За місцем реєстрації автомобіля Audi A8 2018 року випуску подається декларація на 2019 рік, на підставі якої протягом року (якщо право власності не зміниться) сплачуються авансові внески у вигляді транспортного податку.

Авансові внески сплачуються щокварталу до 30 числа місяця, наступного за звітній період.

Фрагмент заповнення декларації див. у зразку.

Зразок

Фрагмент заповнення декларації за умовами прикладу

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Методика №66 — Методика визначення середньоринкової вартості легкових автомобілів, затверджена постановою КМУ від 18.02.2016 р. №66.

- Порядок №1388 — Порядок державної реєстрації (перереєстрації), зняття з обліку автомобілів, автобусів, а також самохідних машин, сконструйованих на шасі автомобілів, мотоциклів усіх типів, марок і моделей, причепів, напівпричепів, мотоколясок, інших прирівняних до них транспортних засобів та мопедів, затверджений постановою КМУ від 07.09.98 р. №1388.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»