Земельний податок сплачується у двох формах: або земельний податок, або орендна плата за землі державної та комунальної власності. Платники податку1 самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають податкову декларацію, як правило, на поточний рік.

Основні моменти

Згідно зі ст. 206 Земельного кодексу використання землі в Україні є платним. Платниками податку згідно з п. 269.1 ПКУ є:

— власники земельних ділянок, земельних часток (паїв). Власниками земельних ділянок є юридичні та фізичні особи (резиденти і нерезиденти), які відповідно до закону набули права власності на землю в Україні, а також територіальні громади та держава щодо земель комунальної та державної власності відповідно (пп. 14.1.34 ПКУ). У Державному реєстрі прав реєструються речові права та їх обтяження на земельні ділянки (ч. 1 ст. 5 Закону №1952);

— землекористувачі2. Це юридичні та фізичні особи (резиденти і нерезиденти), яким відповідно до закону надані у користування земельні ділянки державної та комунальної власності, у тому числі на умовах оренди (пп. 14.1.73 ПКУ);

— платники ЄП (зауважимо, що не всі), але у цьому випадку слід враховувати норми гл. 1 розділу XIV ПКУ (про що — далі).

На практиці постає запитання: хто є платником земельного податку за земельні ділянки під багатоквартирними житловими будинками? У цьому випадку платниками земельного податку є:

— або підприємства, установи і організації, які здійснюють управління цим будинком і яким земельні ділянки під таким будинком та прибудинкова територія надані у постійне користування;

— або співвласники багатоквартирного будинку, яким земельні ділянки під таким будинком та прибудинкова територія надані у власність або у постійне користування.

Отже, у цьому випадку платником плати за землю може бути юрособа, яка здійснює управління багатоквартирним будинком державної або комунальної власності; ОСББ, яке є суб'єктом реєстрації відповідно до рішення співвласників3. Адже платником податку є власник або землекористувач.

Забігаючи наперед, скажемо, що вид права (1 — власність; 2 — постійне користування; 3 — оренда) потрібно зазначити у декларації з плати за землю (земельного податку та/або орендної плати за земельні ділянки державної або комунальної власності).

Право власності на земельну ділянку, а також право постійного користування та право оренди земельної ділянки виникає з моменту державної реєстрації цих прав (ст. 125 ЗКУ).

Орендну плату за земельні ділянки державної та комунальної власності сплачує орендар з дня виникнення права користування земельною ділянкою, а саме з дня реєстрації договору оренди земельної ділянки, якщо інше не встановлено умовами договору (ст. 6 Закону про оренду землі4). Об'єкт за договором оренди землі вважається переданим орендодавцем орендареві з моменту державної реєстрації права оренди, якщо інше не встановлено законом (ст. 17 Закону про оренду землі).

1 У матеріалі не розглядаються питання сплати земельного податку фізособами. Нарахування земельного податку для фізосіб проводиться до 1 липня поточного року і надсилається податківцями у вигляді податкових повідомлень, а оплату має бути здійснено протягом 60 днів з дня вручення податкового повідомлення.

2 Право постійного користування земельною ділянкою — це право володіння і користування земельною ділянкою, яка перебуває у державній або комунальній власності, без встановлення строку (ч. 1 ст. 92 ЗКУ).

3 Додатково див. УПК, затверджену наказом Мінфіну від 06.07.2018 р. №602, «ДК» №30/2018.

4 Право оренди земельної ділянки підлягає державній реєстрації відповідно до закону.

Земельні відносини регулює Земельний кодекс, а справляння плати за землю — ПКУ. Відносини, пов'язані з орендою землі, регулюються також Законом про оренду землі і договором. Податковий період, порядок обчислення орендної плати, строк сплати є аналогічними, як і для платників земельного податку (тож розглядатимемо їх разом).

Право власності, користування земельною ділянкою оформлюється відповідно до Закону №1952. Державна реєстрація речових прав на земельні ділянки здійснюється після державної реєстрації земельних ділянок у Державному земельному кадастрі. Отримати відомості про власників та користувачів земельних ділянок можна в електронному вигляді, ці послуги надає Держгеокадастр https://e.land.gov.ua/. Система автоматично надає відомості про право власності на землю та дату його набуття (послуга є безкоштовною).

Підставою для нарахування земельного податку є дані Державного земельного кадастру1 (п. 286.1 ПКУ).

1 За даними із Держгеокадастру можна дізнатися кадастровий номер, розмір та місце розташування земельної ділянки.

Підставою для нарахування орендної плати за земельну ділянку є договір оренди такої земельної ділянки (п. 288.1 ПКУ). Передача в оренду земельних ділянок, що перебувають у державній або комунальній власності, здійснюється на підставі рішення відповідного органу виконавчої влади або органу місцевого самоврядування згідно з їхніми повноваженнями (ст. 122 ЗКУ).

Дані Державного земельного кадастру

Дані Державного земельного кадастру — сукупність відомостей і документів про місце розташування та правовий режим земельних ділянок, їх оцінку, класифікацію земель, кількісну та якісну характеристики, розподіл серед власників землі та землекористувачів, підготовлених відповідно до закону.

Об'єкти оподаткування та база

Об'єктами оподаткування земельним податком є:

— земельні ділянки, які перебувають у власності або користуванні (пп. 270.1.1 ПКУ);

— земельні частки (паї), які перебувають у власності (пп. 270.1.2 ПКУ);

— земельна ділянка, надана в оренду (п. 288.3 ПКУ).

За п. 271.1 ПКУ базою оподаткування земельним податком є:

— нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації, визначеного відповідно до ст. 289 ПКУ;

Зверніть увагу!

Iндекс споживчих цін за 2017 — 2023 рр., що використовується для визначення коефіцієнта індексації нормативної грошової оцінки сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення, застосовується зі значенням 100%.

— площа земельних ділянок, нормативну грошову оцінку яких не проведено.

Нормативна грошова оцінка (далі — НГО) земельних ділянок проводиться у разі визначення розміру земельного податку та у випадку визначення розміру орендної плати за земельні ділянки державної та комунальної власності. НГО проводиться за рішенням органу виконавчої влади або органу місцевого самоврядування. Її проводять не рідше ніж раз на 5 — 7 років для земель у межах населених пунктів незалежно від їх цільового призначення, а також сільгоспземель за межами міст і сіл. Для інших земель за межами населених пунктів цей інтервал більший і становить 7 — 10 років (ст. 13 та 18 Закону про оцінку земель).

Для отримання докладнішої інформації щодо нормативної оцінки земельних ділянок потрібно звернутися до територіальних підрозділів Держгеокадастру за місцем розташування земельних ділянок (додатково див. «ДК» №06/2019).

Зверніть увагу, що з 17.07.2018 р. набрав чинності наказ Мінагрополітики від 27.03.2018 р. №162, яким внесено зміни до Порядку №489 (наказ Мінагрополітики від 25.11.2016 р. №489). Порядком передбачено, що з 17.07.2018 р. для земельних ділянок, інформацію про які не внесено до відомостей Держземкадастру, та у разі якщо у відомостях Держземкадастру немає коду Класифікації видів цільового призначення земель для земельної ділянки, коефіцієнт, який характеризує функціональне використання земельної ділянки (Кф), застосовується зі значенням 3,0 (Кф — множник, який застосовується при обчисленні розміру нормативної грошової оцінки землі під час виконання робіт з такої оцінки).

Відповідно до роз'яснень податківців, при поданні декларації з плати за землю (орендної плати) за 2019 р. необхідно надавати і нову довідку (витяг) про нормативну грошову оцінку земельної ділянки, видану з огляду на вимоги Порядку №489, як це передбачено ст. 286 ПКУ. Довідку згідно з п. 286.2 ПКУ подає СГ разом із першою декларацією (фактичний початок діяльності як платника плати за землю), а надалі така довідка подається у разі затвердження нової нормативної грошової оцінки землі. Загалом це стосується тільки ситуації із затвердженням нової оцінки, тобто лише тих земель, щодо яких змінилися показники оцінки, тож радимо уточнювати цей момент у територіальній ДФС.

Відповідно, зміна нормативної грошової оцінки земель впливає на розрахунок суми податкових зобов'язань на поточний рік. Iнформацію про нормативну грошову оцінку земель (за даними офіційного веб-сайта Держгеокадастру) можна переглянути за посиланням: http://sfs.gov.ua/dovidniki. Також листом від 04.01.2019 р. №22-28-0.22-125/2-19 Держгеокадастр надав інформацію про щорічну індексацію нормативної грошової оцінки земель, зокрема за 2018 р. коефіцієнт індексації НГО становить 1,0.

Застосування коефіцієнта індексації нормативної грошової оцінки земель

Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення такої оцінки. Коефіцієнти індексації нормативної грошової оцінки земель становлять: 1996 р. — 1,703, 1997 р. — 1,059, 1998 р. — 1,006, 1999 р. — 1,127, 2000 р. — 1,182, 2001 р. — 1,02, 2005 р. — 1,035, 2007 р. — 1,028, 2008 р. — 1,152, 2009 р. — 1,059, 2010 р. — 1,0, 2011 р. — 1,0, 2012 р. — 1,0, 2013 р. — 1,0, 2014 р. — 1,249, 2015 р. — 1,433 (крім сільськогосподарських угідь) та 1,2 для сільськогосподарських угідь (рілля, перелоги, сіножаті, пасовища, багаторічні насадження), 2016 р. — для сільськогосподарських угідь (рілля, багаторічні насадження, сіножаті, пасовища та перелоги) — 1,0, для земель несільськогосподарського призначення — 1,06, 2017 р. — 1,0.

Нормативна грошова оцінка земель за 2002, 2003, 2004 та 2006 роки не індексувалася.

Ставки земельного податку

Земельний податок належить до місцевих податків. А це означає, що рішення про встановлення місцевих податків та зборів офіційно оприлюднюється органом місцевого самоврядування до 15 липня року, що передує бюджетному періоду, в якому планується застосовування встановлюваних податків. У разі якщо сільська, селищна, міська рада або рада об'єднаних територіальних громад не прийняла рішення, плата за землю справляється із застосуванням ставок, які діяли до 31 грудня року, що передує бюджетному періоду, в якому планується застосування плати за землю (пп. 12.3.4 та 12.3.5 ПКУ).

Але у 2018 році наведені вище норми не застосовуються відповідно до п. 3 розділу II Закону №2245.

Відповідно до п. 284.1 ПКУ, органи місцевого самоврядування до 25 грудня року, що передує звітному, подають до відповідного контролюючого органу за місцезнаходженням земельної ділянки рішення щодо ставок земельного податку та наданих пільг зі сплати земельного податку.

Ставки земельного податку за земельні ділянки, нормативну грошову оцінку яких проведено (незалежно від місцезнаходження), встановлено ст. 274 ПКУ. Ставки земельного податку за земельні ділянки, нормативну грошову оцінку яких не проведено, передбачено у ст. 277 ПКУ.

Плата за землю за земельні ділянки, надані гірничодобувним підприємствам для видобування корисних копалин та розробки родовищ корисних копалин, справляється у розмірі 25% податку, обчисленого відповідно до ст. 274 і 277 ПКУ (п. 284.4 ПКУ1).

Розмір та умови внесення орендної плати встановлюються у договорі оренди між орендодавцем і орендарем. Але річна сума платежу згідно з п. 288.5 ПКУ не може бути меншою за розмір земельного податку згідно зі ст. 274 та 277 ПКУ і не може перевищувати 12% нормативної грошової оцінки2. У разі визначення орендаря на конкурентних засадах цього обмеження немає. Для пасовищ у населених пунктах, яким надано статус гірських, розмір оренди не може перевищувати розміру земельного податку. Для баз олімпійської, паралімпійської та дефлімпійської підготовки, перелік яких затверджується Кабінетом Міністрів України, — не може перевищувати 0,1% нормативної грошової оцінки.

1 Див. статтю Г. Русанової «Розміри ставок земельного податку-2019» у «ДК» №06/2019.

2 Плата за суборенду земельних ділянок не може перевищувати орендної плати (п. 288.6 ПКУ).

Пільги щодо сплати податку для юридичних осіб, а також земельні ділянки, які не підлягають оподаткуванню, визначено ст. 282 та 283 ПКУ. Крім того, органи місцевого самоврядування встановлюють не лише ставки плати за землю, але й пільги щодо земельного податку, що сплачується на відповідній території. Але якщо платники податку, які користуються пільгами з цього податку, надають в оренду земельні ділянки, окремі будівлі, споруди або їх частини, то податок за такі земельні ділянки та земельні ділянки під такими будівлями (їх частинами) сплачується на загальних підставах з урахуванням прибудинкової території (п. 284.3 ПКУ).

Ставка земельного податку

Ставка земельного податку для цілей розділу XII цього Кодексу — законодавчо визначений річний розмір плати за одиницю площі оподатковуваної земельної ділянки.

Платники єдиного податку

Платники ЄП звільняються від обов'язку нарахування, сплати та подання податкової звітності із земельного податку, крім земельного податку за земельні ділянки, що не використовуються платниками ЄП 1-ї -3-ї груп для провадження господарської діяльності. Зауважимо, що податківці висувають додаткову вимогу, а саме: у рубриці ЗIР, підкатегорія 112.041, вони повідомляють про бажання отримати за місцезнаходженням земельних ділянок копії правовстановлюючих документів на земельні ділянки (свідоцтво про право власності або користування земельною ділянкою). Ймовірно, таким чином аналізуватимуться зареєстровані види діяльності у реєстрі платника ЄП.

1 Запитання: «Чи повинні ФОПи — платники ЄП (власники земельних ділянок або землекористувачі), які мають підстави для звільнення від сплати земельного податку, надавати до контролюючих органів документи, що посвідчують їхнє право на таке звільнення?».

Звільняються від сплати податку платники ЄП 4-ї групи для ведення сільськогосподарського товаровиробництва (пп. 4 п. 297.1 ПКУ). Якщо платник ЄП передає таку ділянку в оренду, він стає платником податку на загальних підставах. Адже у цьому випадку земельна ділянка використовується не для ведення сільськогосподарського товаровиробництва.

Якщо засновник фермерського господарства є власником земельної ділянки, тоді платником земельного податку є фізособа-засновник. Але сплати податку можна уникнути, якщо дотриматися норм п. 281.3 ПКУ. Від сплати податку звільняються на період дії єдиного податку 4-ї групи власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду платнику ЄП 4-ї групи (додатково див. ЗIР, підкатегорія 112.04). Отже, засновник може передати земельну ділянку в оренду своєму підприємству.

Декларація земельного податку

Звітним податковим періодом для плати за землю є рік, тобто з 1 січня до 31 грудня включно поточного року. Платники податку за землю (СГ, фізосіб не розглядаємо) самостійно обчислюють суму податку станом на 1 січня і не пізніше 20 лютого 2019 р. подають декларацію до ДФС за місцем розташування земельної ділянки, з розбивкою річної суми рівними частками за місяцями (п. 286.2 ПКУ). Форму декларації затверджено наказом Мінфіну від 16.06.2015 р. №560 (у редакції наказу від 23.01.2017 р. №9).

У більшості випадків платник самостійно обирає, яку звітність за землю йому подавати:

— на поточний рік — не пізніше 20 лютого поточного року;

— щомісяця — протягом 20 календарних днів місяця, що настає за звітним.

Доцільно звітувати і подавати одну річну декларацію, адже об'єкт оподаткування, як правило, протягом року не змінюється. Щоправда, за нововідведені земельні ділянки або за новоукладеними договорами оренди землі платник плати за землю подає декларацію протягом 20 календарних днів місяця, що настає за звітним. У разі зміни протягом року об'єкта та/або бази оподаткування платник плати за землю подає декларацію протягом 20 календарних днів місяця, що настає за місяцем, у якому відбулися такі зміни (п. 286.4 ПКУ).

Зверніть увагу на форму декларації у разі звітування в електронній формі (адже, як свідчить практика, доволі часто платники припускаються помилки). Декларацію за формою J0602006 подають юридичні особи, за формою F0602006 — фізособи-підприємці.

Податкове зобов'язання, визначене на підставі декларації, сплачується рівними частинами щомісяця протягом 30-ти календарних днів, наступних за останнім днем звітного місяця (п. 287.3 ПКУ).

Основні моменти заповнення декларації земельного податку1:

1) платники земельного податку та/або платники орендної плати за земельні ділянки державної або комунальної власності подають окремі декларації, як наслідок, розрахунок податкового зобов'язання заповнюють в окремих розділах;

2) категорія земельних ділянок (колонка 2 розділу I або II) — наводиться інформація щодо категорії/цільового призначення земельної ділянки відповідно до КВЦПЗ2. Зазначається у вигляді номера арабськими цифрами (формат ХХ.ХХ) згідно з КВЦПЗ. Під час заповнення потрібно обирати з КВЦПЗ номер того підрозділу, який відповідає цільовому призначенню конкретної земельної ділянки;

1 Алгоритм складання декларації з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності) див. https://news.dtkt.ua/accounting/reposts/46800.

2 Класифікація видів цільового призначення землі (наказ Держкомзему від 23.07.2010 р. №548).

3) площа земельної ділянки (колонки 8 та 9 розділу I або II) — відображаються одиниці виміру (га — з чотирма десятковими знаками або кв. м — з двома десятковими знаками), які зазначаються у витягах про нормативну грошову оцінку земельних ділянок, що надаються Держгеокадастром;

4) нормативна грошова оцінка одиниці площі земельної ділянки (колонка 10 розділу I або II) — для розрахунків суми земельного податку та орендної плати застосовується нормативна грошова оцінка одиниці земельної ділянки, а не всієї земельної ділянки, одиниця виміру грн — з двома десятковими знаками;

5) платники земельного податку (колонки 14, 15 та 16 розділу I) зазначають розмір пільги відповідно до законодавства та/або рішення органів виконавчої влади або органів місцевого самоврядування, згідно з яким надано пільгу. Код та розмір пільги (%) та суму потрібно відобразити у декларації відповідно до Довідника пільг. Коди пільг згідно з Довідником №91/1 станом на 01.01.2019 р.;

6) якщо під час виправлення помилки у платника податку виявиться заниження податкових зобов'язань, то пеня (рядок 8 розділу III декларації) нараховується: на суми грошового зобов'язання (включаючи суму штрафних санкцій за їх наявності та без урахування суми пені) за кожен календарний день прострочення у його сплаті починаючи з 91 календарного дня, що настає за останнім днем граничного строку сплати податкового зобов'язання, із розрахунку 100% річних облікової ставки НБУ, яка діє на кожен такий день (абз. 2 п. 129.4 ПКУ з 01.01.2019 р. у новій редакції).

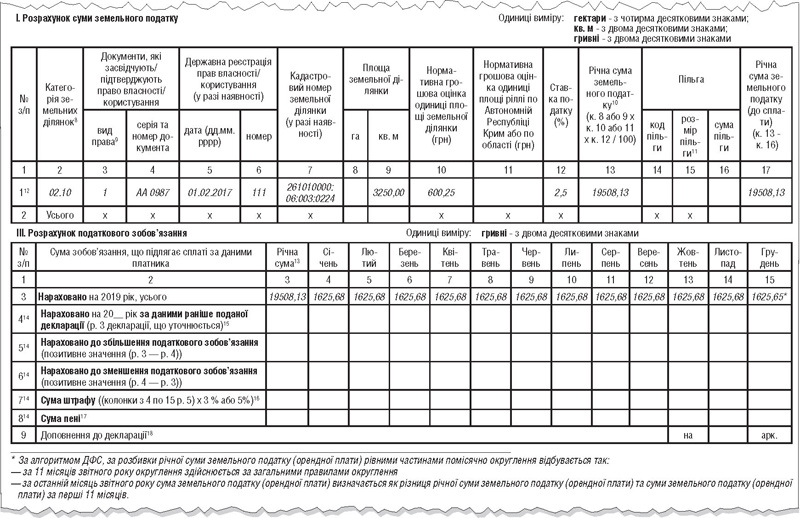

Приклад Юрособа є власником земельної ділянки. У Державному реєстрі прав зареєстровано права на земельну ділянку.

Дані Держкадастру: кадастровий номер земділянки 261010000:06:003:0224.

Відомості про права власності на землю та дата їх набуття: 01.02.2017 р. №111.

Серія та номер документа, що посвідчує право власності: АА 0987.

Площа земельної ділянки: 3250 кв.м.

Нормативна грошова оцінка земельної ділянки з урахуванням коефіцієнта індексації за 1 кв. м: 600,25 грн.

Категорія за КВЦПЗ 02.10 — для будівництва і обслуговування багатоквартирного житлового будинку з об'єктами торгово-розважальної та ринкової інфраструктури.

Розрахунок річної суми податку: 3250,00 кв. м х 600,25 грн х 2,5% : 100 = 19508,13 грн.

Розрахунок ПЗ на 2019 р.: 19508,13 - (1625,68 х 11 міс.) = 1625,65.

Податкове зобов'язання, визначене у податковій декларації, сплачується власником земельної ділянки за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця. Фрагмент заповнення див. у зразку.

Зразок

Зразок заповнення декларації земельного податку за умовами прикладу

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»