ДФСУ у листі №36942/7/99-99-15-03-02-17 (див. «ДК» №50/2018) роз'яснила нові правила складання ПН/РК. Про ПН ми вже розповідали (див. «ДК» №50/2018). А тепер поговоримо про коригування її показників за допомогою РК.

Насамперед зверніть увагу на те, що в коментованому листі податківці однаково встановлюють дату початку застосування нових форм як ПН, так і РК після набрання чинності змінами до Порядку №1307.

З 1 грудня 2018 р. реєстрація РК в ЄРПН здійснюватиметься за формою, затвердженою Наказом №763. Тобто нову форму РК треба буде застосовувати незалежно від дати складання, яка в ній зазначається. Iнакше РК не зареєструють. От таке роз'яснення від податківців.

Але є один виняток: РК, які було подано на реєстрацію до 01.12.2018 р. і реєстрацію яких було зупинено, в подальшому (у разі прийняття відповідного рішення) реєструватимуться в ЄРПН за формою, за якою такі документи було подано до реєстрації (тобто до блокування).

Зміни, які внесено до форми РК

У коментованому листі податківці нагадують, що форму РК доповнено аналогічними реквізитами, які є в новій формі ПН, а також іншими, які містяться виключно в розрахунках коригування:

а) заголовну частину доповнено реквізитом «Податковий номер платника податку або серія (за наявності) та номер паспорта» (цей реквізит передбачено і для постачальника, і для покупця);

б) запроваджено нумерацію рядків розрахунку коригування (графа 1.1). До внесення змін у розрахунку коригування зазначався лише номер за порядком рядка податкової накладної, що коригується. У зв'язку з цим графа «№ з/п податкової накладної, що коригується або додається» стала обліковуватись у формі розрахунку коригування за номером 1.2;

в) для причини коригування передбачено зазначення коду причини коригування (графа 2.1) та запроваджено номер за порядком для групи коригування (графа 2.2);

г) розділ Б розрахунку коригування доповнено новою графою «Сума податку на додану вартість». У зв'язку із доповненням зазначеною графою за номером 14 графа «Код виду діяльності сільськогосподарського товаровиробника» стала обліковуватись у формі розрахунку коригування за номером 15;

д) після розділу Б розрахунку коригування передбачено заповнення (за потреби) одного або двох інформаційних полів із зазначенням даних щодо податкових накладних, складених два і більше разів при здійсненні однієї і тієї ж операції (далі — «зайво складені» податкові накладні) та зареєстрованих в ЄРПН, та розрахунків коригування, складених до таких податкових накладних та зареєстрованих в ЄРПН.

Про новації за пп. «а» і «г» ми вже докладно розповідали у попередній статті і наводили приклади їх заповнення. Тож розглянемо решту змін.

РК: загальні правила

Насамперед податківці наводять загальні правила складання РК:

1) РК може бути складено та зареєстровано в ЄРПН тільки до зареєстрованої в ЄРПН ПН, з дати складання якої не минуло більш як 1095 календарних днів;

2) змінами до Порядку №1307 встановлено порядок складання РК у зв'язку зі зміною суми компенсації вартості товарів/послуг, включаючи наступний за постачанням перегляд цін, перерахунок у випадку повернення товарів/послуг особі, яка їх надала, або при поверненні постачальником (продавцем) суми попередньої оплати товарів/послуг.

У таких випадках:

— відповідні показники рядка ПН, що коригується (кількість або ціна, залежно від причини коригування, а також обсяг постачання та сума ПДВ), зазначаються зі знаком «-» (обнуляється (виводиться в «0») рядок ПН, який коригується);

— за потреби додається(ються) новий(і) рядок(ки) з виправленими показниками, якому(им) присвоюється новий черговий номер за порядком, не зазначений у ПН.

При цьому в РК в одному рядку не може бути одночасно зазначено показники щодо коригування кількості та коригування вартості (ціни)!

Тобто:

— у разі зміни кількості товарів/послуг показники із граф 6 та 7 розділу Б ПН переносяться до граф 7 та 8 та розділу Б РК. Причому з цієї пари в розділі Б РК зі знаком «-» заповнюється тільки графа 7;

— у разі зміни вартості (ціни) товарів/послуг показники з граф 6 та 7 розділу Б ПН переносяться до граф 9 та 10 розділу Б РК. Причому з цієї пари в розділі Б РК зі знаком «-» заповнюється тільки графа 9;

3) якщо РК складається у зв'язку з повним поверненням товарів/послуг особі, яка їх надала, або при поверненні постачальником (продавцем) повної суми попередньої оплати товарів/послуг, новий(і) рядок(ки) в розділі Б розрахунку коригування не додається(ються). При цьому часткове повернення товарів або часткове повернення суми попередньої оплати товарів/послуг розглядається як зміна кількості або вартості (ціни) товарів/послуг.

Зверніть увагу!

При складанні РК до ПН, складеної та зареєстрованої в ЄРПН до 01.12.2018 р., графа 14 розділу Б РК «Сума податку на додану вартість» не заповнюється у тих рядках, до яких відповідні показники податкової накладної переносяться зі знаком «-» (виводяться в «0»). Водночас у нових (доданих) рядках такого розрахунку коригування графа 14 розділу Б підлягає заповненню у разі наявності суми податку (графа 11 розділу Б розрахунку коригування має значення «7» або «20»)!

Нові показники РК: код причини та група коригування

Але це ще не все, адже в розділі Б РК передбачено новий показник «Код причини коригування». За новими правилами його зазначають у графі 2.1 розділу Б розрахунку коригування. Як пояснюють податківці, до внесення змін до Порядку №1307 причина коригування зазначалася у текстовому вигляді (йдеться про ті причини, які податківці вимагали зазначати в РК з березня 2018 р., без їх офіційного затвердження).

Тепер ДФСУ визначає умовні коди причин коригування, які платники податку зазначають у графі 2.1 розрахунку коригування, та забезпечує їх оприлюднення на власному офіційному веб-порталі для використання платниками податку під час складання розрахунків коригування відповідно до Кодексу.

Перелік кодів причин коригування, які може бути зазначено у графі 2.1 розділу Б розрахунку коригування «Код причини», та їх значення наведено в таблиці 1 та розміщено на офіційному веб-порталі ДФС1.

Наведено їх і в коментованому листі (див. таблицю 1).

Таблиця 1

Коди причин коригування

| Умовний код | Назва умовного коду причини коригування |

| 101 | Зміна ціни |

| 102 | Зміна кількості |

| 103 | Повернення товару або авансових платежів |

| 104 | Зміна номенклатури |

| 201 | Коригування зведеної податкової накладної, складеної відповідно до пункту 198.5 статті 198 розділу V Кодексу |

| 202 | Коригування зведеної податкової накладної, складеної відповідно до пункту 199.1 статті 199 розділу V Кодексу |

| 203 | Коригування зведеної податкової накладної, складеної відповідно до 11-го (останнього) абзацу пункту 201.4 статті 201 розділу V Кодексу |

| 301 | Виправлення помилки (пункт 24 Порядку заповнення податкової накладної) |

| 302 | Усунення неоднозначностей |

| 303 | Зменшення обсягу при нульовій кількості |

| 301 | Зменшення кількості при нульовому обсягу |

Причина коригування зазначається у розділі Б РК виключно шляхом внесення до графи 2.1 відповідного умовного коду з довідника, розміщеного на офіційному веб-порталі ДФС. Заповнення причини коригування у текстовому вигляді або шляхом зазначення будь-яких інших цифр, знаків чи символів не допускається.

I ще одне — і це важливе роз'яснення, адже в змінах до Порядку №1307 про це ані слова. У розділі Б РК передбачено новий показник «Група коригування», який зазначається у графі 2.2. Як саме його заповнювати, податківці пояснюють у коментованому листі.

В усіх рядках РК, пов'язаних з коригуванням одного рядка ПН (рядок, в якому зі знаком «-» зазначено відповідні показники ПН, що коригується, та за наявності нового(их) рядка(ів) з виправленими показниками, що його замінює(ють)), у графі 2.1 зазначається однаковий код причини коригування. Одночасно усім таким рядкам присвоюється один номер групи коригування, який зазначається у графі 2.2 розділу Б, що має назву «№ з/п групи коригування».

Зауважимо, що нумерацію груп коригування встановлює сам постачальник, який складає РК.

Кількість груп коригування у РК обмежується лише кількістю рядків у розділі Б розрахунку коригування, призначених для заповнення відповідних показників (загальна кількість рядків у розділі Б розрахунку коригування не може перевищувати 9999).

На практиці в РК одночасно може бути зазначено кілька різних причин коригування (наприклад, одночасна зміна кількості одного товару, повернення другого товару та перегляд ціни на третій товар тощо) у межах першого типу причин коригування (коди причин 101 — 104).

У такому випадку в одному РК кожній наступній групі коригування присвоюється окремий наступний порядковий номер. Це правило працює і тоді, коли причини коригування збігаються (наприклад, змінюється кількість двох різних товарів).

Приклад від податківців

У податковій накладній, зареєстрованій в ЄРПН та виданій платнику податку, заповнено чотири рядки з різними видами (номенклатурою) товару. Відбувається повернення товару, зазначеного у другому рядку податкової накладної (Товар 2), та зміна номенклатури товарів, наведених у третьому та четвертому рядках податкової накладної (Товар 3 та Товар 4). При цьому Товар 3 замінюється на Товар 5, а Товар 4 замінюється на два нові товари: Товар 6 та Товар 7.

У цьому випадку розділ Б розрахунку коригування до такої податкової накладної заповнюється так:

1) повернення товару, зазначеного у другому рядку податкової накладної (Товар 2):

— у рядку 1 розділу Б розрахунку коригування у графі 1.1 зазначається 1, у графі 1.2 — номер рядка 2 податкової накладної, який коригується (виводиться в «0») у зв'язку з поверненням Товару 2, у графі 2.1 — код причини 103, у графі 2.2 — номер за порядком групи коригування 1;

2) зміна номенклатури товару, зазначеного у третьому рядку податкової накладної (Товар 3 замінюється на Товар 5):

а) у рядку 2 розділу Б розрахунку коригування у графі 1.1 зазначається 2, у графі 1.2 — номер рядка 3 податкової накладної, який коригується (виводиться в «0») у зв'язку зі зміною номенклатури Товару 3, у графі 2.1 — код причини 104, у графі 2.2 — номер за порядком групи коригування 2;

б) у рядку 3 розділу Б розрахунку коригування у графі 1.1 зазначається 3, у графі 1.2 — новий (доданий) номер рядка 5, в якому наводиться інформація про Товар 5, який додається внаслідок заміни Товару 3 на Товар 5; у графі 2.1 зазначається код причини 104, у графі 2.2 — номер за порядком групи коригування 2;

3) зміна номенклатури товару, наведеного в четвертому рядку податкової накладної (Товар 4 замінюється на Товари 6 та 7):

а) у рядку 4 розділу Б розрахунку коригування у графі 1.1 зазначається 4, у графі 1.2 — номер рядка 4 податкової накладної, який коригується (виводиться в «0») у зв'язку із зміною номенклатури Товару 4, у графі 2.1 — код причини 104, у графі 2.2 — номер за порядком групи коригування 3;

б) у рядку 5 розділу Б розрахунку коригування у графі 1.1 зазначається 5, у графі 1.2 — новий (доданий) номер рядка 6, в якому наводиться інформація про Товар 6, який додається внаслідок заміни Товару 4 на Товар 6; у графі 2.1 зазначається код причини 104, у графі 2.2 — номер за порядком групи коригування 3;

в) у рядку 6 розділу Б розрахунку коригування у графі 1.1 зазначається 6, у графі 1.2 — новий (доданий) номер рядка 7, в якому наводиться інформація про Товар 7, який додається внаслідок заміни Товару 4 на Товар 7; у графі 2.1 зазначається код причини 104, у графі 2.2 — номер за порядком групи коригування 3.

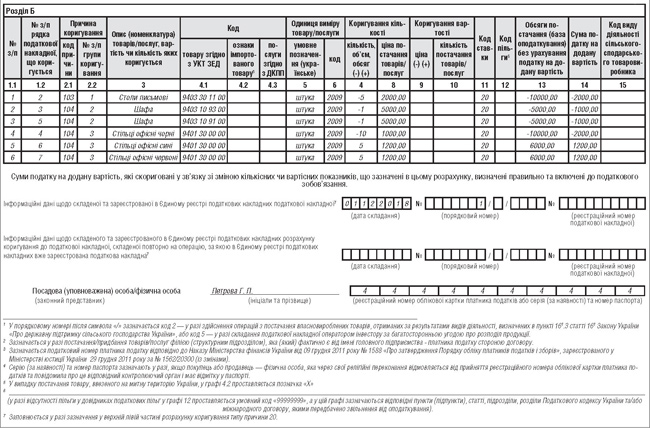

Приклад заповнення граф 1.1 — 2.2 розділу Б розрахунку коригування показано в таблиці 2.

Таблиця 2

Приклад заповнення граф 1.1 — 2.2 розділу Б розрахунку коригування

| № з/п |

№з/п рядка ПН, що коригується або додається | Причина коригування | Примітка | |

| код причини | №з/п групи коригування | |||

| 1.1 | 1.2 | 2.1 | 2.2 | |

| 1. | 2 | 103 | 1 | Показники обсягу постачання зі знаком «-» |

| 2. | 3 | 104 | 2 | Показники обсягу постачання зі знаком «-» |

| 3. | 5 | 104 | 2 | Показники обсягу постачання зі знаком «+» |

| 4. | 4 | 104 | 3 | Показники обсягу постачання зі знаком «-» |

| 5. | 6 | 104 | 3 | Показники обсягу постачання зі знаком «+» |

| 6. | 7 | 104 | 3 | Показники обсягу постачання зі знаком «+» |

А ось як це виглядатиме у повному варіанті (цей приклад ми розробили самостійно).

Приклад 1 Юрособа — платник ПДВ продає товар фізособі — платнику ПДВ. У такому випадку продавець зазначає в ПН:

— власні податкові дані: IПН і податковий номер (ЄДРПОУ);

— податкові дані покупця: IПН і податковий номер (реєстраційний номер облікової картки платника податків — фізособи).

Приклад подібної ПН ми наводили у попередній статті (до прикладу 1). Але в ньому був лише один вид товару, а податківці наводять роз'яснення до ПН, у якій таких товарів чотири.

Далі відбувається от що:

— повне повернення товару, зазначеного у другому рядку ПН (Товар 2);

— зміна номенклатури товарів, наведених у третьому та четвертому рядках податкової накладної (Товар 3 та Товар 4). При цьому Товар 3 замінюється на Товар 5, а Товар 4 замінюється на два нові товари: Товар 6 та Товар 7.

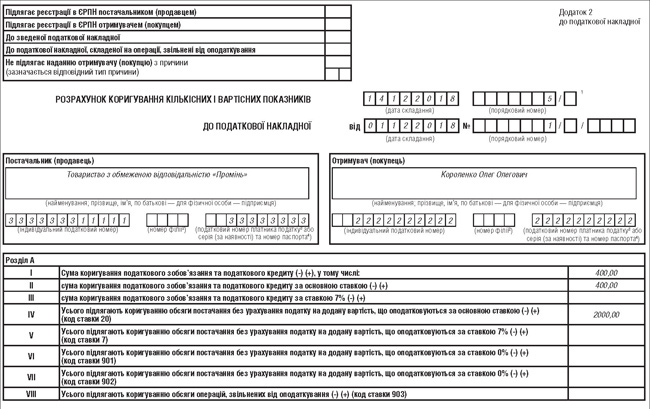

Так виглядатиме РК, складений у грудні 2018 р. за новими формою та правилами (див. зразок).

Зразок

Заповнення РК у грудні 2018 року за новими формою та правилами

Наведені правила можна застосовувати майже до кожного РК, але з урахуванням особливостей, наведених нижче.

Поле податкової накладної «Зведена податкова накладна» та поле розрахунку коригування «До зведеної податкової накладної».

Про новий реквізит зведених ПН — код ознаки ми розповідали у попередній статті. А ось як цей реквізит слід заповнювати у РК.

У коментованому листі податківці зазначають:

— у РК, складених починаючи з 01.12.2018 р. до ПН,зареєстрованих в ЄРПН до 01.12.2018 р., у полі «До зведеної податкової накладної» замість позначки «Х», зазначеної у ПН, наводиться відповідний код ознаки (позначка «Х» не проставляється);

— у РК, складених до ПН, зареєстрованих в ЄРПН починаючи з 01.12.2018 р., код ознаки, що зазначається у полі «До зведеної податкової накладної», має відповідати коду ознаки «Зведена податкова накладна», який зазначено у зведеній ПН, до якої складається РК.

Поле «Складена на операції, звільнені від оподаткування»

У верхній лівій частині ПН/РК у полі «Складена на операції, звільнені від оподаткування» проставляється позначка «Без ПДВ». У разі заповнення цього поля у графі 8 розділу Б табличної частини ПН зазначається код ставки «903» та в обов'язковому порядку заповнюється графа 9 «Код пільги».

У РК, складених до ПН, у яких було заповнено поле «Складена на операції, звільнені від оподаткування», це поле також має бути заповнене. У разі заповнення цього поля у графі 11 розділу Б розрахунку коригування зазначається код ставки «903» та в обов'язковому порядку заповнюється графа 12 «Код пільги».

Поле «Не підлягає наданню отримувачу (покупцю) з причини»

Як ми писали у попередній статті, в полі «Не підлягає наданню отримувачу (покупцю) з причини» при складанні податкових накладних проставляється позначка «X» та зазначається тип причини (значення від «01» до «15»; для податкових накладних, складених до 01.03.2017 р., такі значення можуть бути від «01» до «17»).

У РК, складених до ПН, у яких було заповнено поле «Не підлягає наданню отримувачу (покупцю) з причини», це поле також має бути заповнене. А тип причини має відповідати типу причини, зазначеному у такій ПН, незалежно від дати її складання (до 01.03.2017 р. чи після).

Приклад 2 У розрахунку коригування, складеному до податкової накладної від 20.01.2017 р., яка має тип причини «16», також має бути зазначено тип причини «16», незважаючи на його відсутність у переліку типів причин, який діятиме на момент складання РК після 01.12.2018 р.

Складання РК у разі виправлення помилок у реквізитах заголовної частини ПН (крім IПН покупця)

Як роз'яснюють податківці, і після 01.12.2018 р. дата складання податкової накладної та її порядковий номер виправленню не підлягають. А отже, постачальникам і далі доведеться застосовувати в разі такої помилки алгоритм, про який ми писали у «ДК» №49/2018.

Щодо інших помилок у заголовній частині ПН (крім IПН покупця) постачальник (продавець) складає РК, у якому всі правильно заповнені реквізити ПН повторюються, а реквізит, у якому допущено помилку, заповнюється без помилок. Такий РК складається на дату виявлення такої помилки (по суті, тоді, коли її було виявлено).

Але, як роз'яснюють податківці, у такому РК розділи А та Б не заповнюються (нулі, прочерки та інші знаки чи символи не проставляються). Отже, слова «всі реквізити» стосуються лише заголовної і прикінцевої частин РК.

Такий розрахунок коригування реєструється в ЄРПН постачальником (продавцем).

Складання РК у разі виправлення помилок в IПН покупця

Постачальник (продавець) повинен скласти РК з урахуванням таких особливостей:

— у полі «Дата складання» зазначається дата, на яку було виявлено помилку в IПН покупця;

— у заголовній частині розрахунку коригування зазначаються дані із заголовної частини податкової накладної з помилковим IПН;

— у розділі Б зазначаються зі знаком «-» (виводяться в «0») відповідні показники усіх рядків податкової накладної, що коригується (кількість, обсяг постачання та сума ПДВ).

Тобто спочатку відбувається анулювання ПН, складеної з такою помилкою. При цьому використовується схема повного повернення товарів або передоплати. Ми її розглядали у прикладі 1 (у зразку до нього див. рядок 1 РК).

Далі податківці роз'яснюють, що такий РК підлягає реєстрації в ЄРПН платником податку, якому належить IПН, помилково зазначений у полі «IПН покупця» податкової накладної. Це правильно, але лише якщо покупець є платником ПДВ. Якщо ж ні і IПН покупця зазначався умовно (або там наведено власні дані того платника, який складав цю ПН), то реєструвати такий РК має та особа, яка його складала.

Одночасно постачальник (продавець) повинен скласти та зареєструвати в ЄРПН нову податкову накладну з урахуванням таких особливостей:

1) реквізити заголовної частини податкової накладної зазначаються без помилок, тобто у полі «IПН покупця» має бути проставлений правильний IПН отримувача (покупця);

2) у полі «Дата складання» зазначається дата виникнення податкових зобов'язань постачальника (продавця), тобто дата складання податкової накладної з «помилковим» IПН;

3) такій податковій накладній присвоюється новий порядковий номер, відмінний від порядкового номера податкової накладної з «помилковим» IПН отримувача (покупця);

4) у розділі Б такої податкової накладної наводяться обсяг операцій з постачання товарів/послуг та інші показники, зазначені у податковій накладній з «помилковим» IПН.

На жаль, якщо помилку буде виявлено не відразу і другу (правильну) ПН доведеться реєструвати з порушенням термінів, установлених п. 201.10 ПКУ, штрафи в цій ситуації до постачальника застосовуються. Адже ст. 120-1 ПКУ не визначено винятків щодо застосування штрафних санкцій за порушення терміну реєстрації податкових накладних в ЄРПН.

Зайво складена ПН: складаємо РК для її анулювання

Змінами до Порядку №1307 передбачено лише один випадок такої помилки і лише один шлях для її виправлення — у разі реєстрації в ЄРПН двох і більше податкових накладних, складених на одну операцію з постачання товарів/послуг. Цей шлях передбачає, що одну (зайву) ПН буде анульовано, а друга (чи більше) ПН (правильні) — залишаться в ЄРПН.

Тобто якщо ПН складено на операцію, якої взагалі не було (вона одна), таким шляхом її не виправити. Про це у коментованому листі пишуть й самі податківці.

На нашу думку, у цій ситуації слід діяти за схемою повного повернення товарів або передоплати. Ми її розглядали у прикладі 1 (у зразку до нього див. рядок 1 РК).

Податківці про цей випадок говорять так: розрахунки коригування до таких податкових накладних складаються (у разі виникнення підстав) у звичайному порядку, тип причини 20 у них не зазначається, інформаційні поля «Iнформаційні дані щодо складеної та зареєстрованої в ЄРПН податкової накладної» та «Iнформаційні дані щодо складеного та зареєстрованого в ЄРПН розрахунку коригування до податкової накладної, зайво складеної на операцію, за якою в ЄРПН вже зареєстрована податкова накладна» не заповнюються.

Якщо ж ПН дві та більше, алгоритм дій такий.

Крок перший: аналіз

З метою такого коригування продавець (постачальник) повинен самостійно визначити, яка з кількох складених ним на одну і ту ж операцію податкових накладних є правильною, а яка (які) «зайво складеною(ними)».

Слід враховувати, що один РК можна скласти лише до однієї «зайво складеної» ПН. Тобто якщо на одну і ту ж операцію з постачання товарів/послуг складено кілька податкових накладних, такі РК складаються окремо до кожної податкової накладної, визначеної платником як «зайво складена», у т. ч. і до податкових накладних, які не надаються отримувачу (покупцеві).

Крок другий: складання РК

Складання розрахунку коригування до «зайво складених» податкових накладних передбачено окремо для випадків, коли розрахунки коригування до таких податкових накладних не було складено та зареєстровано в ЄРПН, та окремо для випадків, коли до «зайво складених» податкових накладних розрахунки коригування вже було складено та зареєстровано в ЄРПН до 01.12.2018 р.

Складання розрахунку коригування до «зайво складеної» податкової накладної, до якої не було складено та зареєстровано в ЄРПН розрахунку коригування:

а) у верхній лівій частині розрахунку коригування у графі «Не підлягає наданню отримувачу (покупцю) з причин» зазначається тип причини 20, при цьому позначка «Х» не проставляється;

б) у заголовній частині розрахунку коригування у полі «до податкової накладної» зазначаються дата і номер податкової накладної, визначеної платником як «зайво складена» податкова накладна;

в) у розділі Б розрахунку коригування підлягають заповненню графи з 1 по 15 (крім випадків, коли таке заповнення не передбачене Порядком №1307); графи 9 та 10 розділу Б розрахунку коригування не заповнюються;

г) відповідні показники кожного рядка «зайво складеної» податкової накладної (кількість (графа 7 розрахунку коригування), обсяг постачання (графа 13 розрахунку коригування) та сума ПДВ (графа 14 розрахунку коригування) зазначаються зі знаком «-» (показники податкової накладної виводяться в «0»);

д) якщо «зайво складену» податкову накладну зареєстровано в ЄРПН до 01.12.2018 р., графа 14 розділу Б розрахунку коригування до такої податкової накладної не заповнюється;

е) у графі 2.1 розділу Б розрахунку коригування зазначається код причини 301;

є) у першому інформаційному полі «Iнформаційні дані щодо складеної та зареєстрованої в ЄРПН податкової накладної», розташованому під табличною частиною розрахунку коригування, зазначаються дані щодо податкової накладної, визначеної платником як «правильна» податкова накладна;

ж) якщо на одну операцію з постачання товарів/послуг складено більше ніж дві податкові накладні, тобто «зайво складених» податкових накладних дві і більше, то в кожному із розрахунків коригування, що складаються до кожної із «зайво складених» податкових накладних, у першому інформаційному полі зазначаються дані щодо однієї і тієї ж податкової накладної, визначеної платником як «правильна» податкова накладна.

Зверніть увагу!

РК з кодом причини 301 не може бути складено до податкової накладної, визначеної платником як «правильна» податкова накладна.

Iнформацію про таку «правильну» податкову накладну має бути зазначено в першому інформаційному полі кожного з розрахунків коригування, що складаються до кожної з податкових накладних, визначених платником як «зайво складені». Будь-які коригування показників «правильної» податкової накладної (повернення товару, зміна ціни чи кількості) надалі здійснюються у загальному порядку.

Друге інформаційне поле «Iнформаційні дані щодо складеного та зареєстрованого в ЄРПН розрахунку коригування до податкової накладної, зайво складеної на операцію, за якою в ЄРПН вже зареєстрована податкова накладна» одночасно з першим інформаційним полем не заповнюється.

Якщо до 01.12.2018 р. до «зайво складеної» ПН вже було складено та зареєстровано РК

У разі якщо до 01.12.2018 р. до «зайво складеної» податкової накладної вже було складено та зареєстровано в ЄРПН розрахунок коригування, внаслідок реєстрації якого показники такої податкової накладної виведено в «0», платник податку може скласти ще один «інформаційний» розрахунок коригування до такої «зайво складеної» податкової накладної.

У такому «інформаційному» розрахунку коригування:

а) у верхній лівій частині розрахунку коригування у графі «Не підлягає наданню отримувачу (покупцю) з причин» зазначається тип причини 20, при цьому позначка «Х» не проставляється;

б) у заголовній частині розрахунку коригування у полі «до податкової накладної» зазначаються дата і номер податкової накладної, визначеної платником як «зайво складена» податкова накладна;

в) розділи А і Б «інформаційного» розрахунку коригування не заповнюються;

г) у першому інформаційному полі «Iнформаційні дані щодо складеної та зареєстрованої в ЄРПН податкової накладної», розташованому під табличною частиною розрахунку коригування, зазначаються дані щодо податкової накладної, визначеної платником як «правильна» податкова накладна;

д) у другому інформаційному полі «Iнформаційні дані щодо складеного та зареєстрованого в ЄРПН розрахунку коригування до податкової накладної, «зайво складеної» на операцію, за якою в ЄРПН вже зареєстрована податкова накладна», зазначаються дані щодо розрахунку коригування до податкової накладної, який було складено та зареєстровано в ЄРПН і яким показники такої податкової накладної виведено в «0».

Для чого потрібен такий «інформаційний» РК, якщо всі необхідні коригування в ПН вже було проведено?

Відповідь знаходимо в IПК ДФСУ від 30.11.2018 р. №5063/6/99-99-15-03-02-15/IПК (див. «ДК» №51/2018). З неї дізнаємося, що основною причиною введення цього поля до РК стали численні перекручення ліміту реєстрації ПН/РК в ЄРПН за рахунок зайво зареєстрованих ПН та РК.

Платники ПДВ мають право зареєструвати податкові накладні та/або розрахунки коригування в ЄРПН на суму, обчислену за формулою, встановленою пунктом 200-1.3 статті 200-1 ПКУ та пунктом 9 Порядку №569 (далі — ліміт реєстрації). Обрахунок цього ліміту, а також складових формули, на підставі якої визначається його сума, здійснюється ДФС автоматично, відповідно до норм ПКУ.

Однією зі складових згаданої формули є загальна сума перевищення податкових зобов'язань, зазначених платником у поданих податкових деклараціях з урахуванням поданих уточнюючих розрахунків до них, над сумою ПДВ, що міститься в складених таким платником ПН та РК, зареєстрованих в ЄРПН (IПеревищ).

Показник ∑ Перевищ розраховується ДФС автоматично після прийняття звітності з ПДВ від платника, і при обрахунку додатного значення згаданого показника на таке значення зменшується реєстраційна сума платника. Такий розрахунок здійснюється окремо за кожний звітний (податковий) період без наростаючого підсумку.

У разі складання ПН без факту здійснення господарської операції та її реєстрації в ЄРПН платник податку з метою виправлення цієї помилки може скласти РК до неї.

Здавалося б, усе гаразд, усі зайві обороти в ЄРПН знімуться завдяки реєстрації РК. Але ні. Адже на практиці відбувається таке:

— ані зайва ПН, ані РК на її анулювання не відображаються в декларації з ПДВ, а в ЄРПН вони є;

— насправді податківці при розрахунку ∑ Перевищ застосовують не додатну, а будь-яку різницю між даними ЄРПН та декларацій платника.

Унаслідок цього ліміт реєстрації зменшується двічі — і при реєстрації зайвої ПН, і за рахунок ∑ Перевищ. А збільшується лише один раз — за рахунок РК (показник ∑ Перевищ, як правило, не перераховується, або ж це відбувається вже після подання декларації за звітний період, у якому такий РК зареєстрований).

Податківці в згаданій IПК за цю плутанину дорікають платникам ПДВ. I як панацею від подальших «непорозумінь» радять чітко дотримуватися норм чинного законодавства з питань оподаткування та правил ведення бухгалтерського обліку, у тому числі при складанні та реєстрації в ЄРПН податкових накладних.

Але говорять, що нове «інформаційне» поле створено, щоб вирішити врешті-решт цю проблему. Ті, в кого вона виникла до 01.12.2018 р., у разі якщо тоді до «зайво складеної» податкової накладної вже був складений та зареєстрований в ЄРПН розрахунок коригування, внаслідок реєстрації якого показники такої податкової накладної виведено в «0», з метою приведення показника ∑ Перевищ у СЕА ПДВ у відповідність можуть скласти ще один «інформаційний» розрахунок коригування до такої «зайво складеної» податкової накладної.

Крок третій: результат

Унаслідок такого коригування на одну операцію з постачання товарів/послуг в ЄРПН має залишитися одна ПН («правильна» податкова накладна).

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Наказ №763 — Наказ Мінфіну від 17.09.2018 р. №763 «Про внесення змін до наказу Міністерства фінансів України від 31 грудня 2015 року №1307».

- Порядок №1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. №1307.

Ганна БИКОВА, «Дебет-Кредит»